一则筹划控制权变更的公告,让上市公司达志科技火了。9月8日,达志科技披露公告称,公司第一、第二大股东蔡志华和刘红霞正在筹划控制权变更事项。这距离达志科技上市交易仅3年零1个月,而距离蔡志华、刘红霞夫妇的3年不转让股份承诺期满仅过去1个月。

上市刚满三年就转手?主业做不下去了?大股东承诺期刚过就要高位套现了?网络上各种质疑声不绝于耳。

截至停牌前最后一个交易日2019年9月6日收盘,达志科技报29.19元/股,虽已较历史最高价下跌57%,但仍是近两年来的高位。

上市刚满三年,为何要急着转让控制权?新京报记者尝试致电达志科技,暂时未能取得联系。

某投行保荐人对新京报记者说:“这种不是常见现象,可能存在一些偶然因素在里面,无心实业趁好价格套现离场、公司到了顶峰阶段有瓶颈、股权质押压力等原因都是有可能的。”

记者发现,达志科技上市后业绩增长缓慢,而且2017年和2018年扣非净利润连续下滑。其募投项目进展滞后也引发深交所问询。

据东方财富Choice数据库统计,达志科技筹划易主的速度最多只能排在A股史上第二,最快的是2002年9月26日上市的吉电股份,其在上市824天后,便披露了“公司实际控制权变更处于筹划阶段的提示性公告”。

高位套现?接盘方来自新能源电池行业

资料显示,达志科技主营新型环保表面工程化学品的研发、生产及销售,于2016年8月9日登陆创业板交易。从上市的第二个交易日起,达志科技连续获得18个涨停板,于当年9月8日创下上市以来的最高价格(前复权)68.34元/股,总市值接近71亿元。

2019年半年报显示,达志科技共有股东5724户,蔡志华、刘红霞、深圳市前海小龙资产管理有限公司-小龙趋势1号私募证券投资基金分别持股60.05%、6.67%和4.64%。近三年,达志科技股东数量呈不断下滑的趋势,其在2016年-2018年的股东数量分别为13903户、9321户和7815户。

今年9月9日,达志科技披露公告称,公司收到控股股东蔡志华及第二大股东刘红霞的通知,其正在筹划将其所持公司不低于16%的股份以协议转让的方式转让给第三方投资者,并且涉及表决权的相关安排,该事项可能涉及公司控制权变更。

公告进一步透露,该第三方投资者为有限合伙企业,其普通合伙人主要从事新能源电池行业的投资及研发、生产和销售。该事项尚存在不确定性,达志科技股票自2019年9月9日起停牌,预计停牌时间不超过5个交易日。

截至此次停牌前最后一个交易日2019年9月6日收盘,达志科技报29.19元/股,虽已较历史最高价下跌57%,但仍是近两年来的高位。

达志科技有关控股股东股权质押情况的公告更新至今年7月3日,该公告显示,截至公告披露日,蔡志华持有公司股份4227.7680万股,占公司总股本的60.05%,而其所持有公司股份累计被质押1469.9998万股,占其所持份的34.77%。

业绩增长缓慢,扣非后现连续下滑

其历年财务数据显示,公司在上市前后三年的时间区间内业绩增长缓慢。

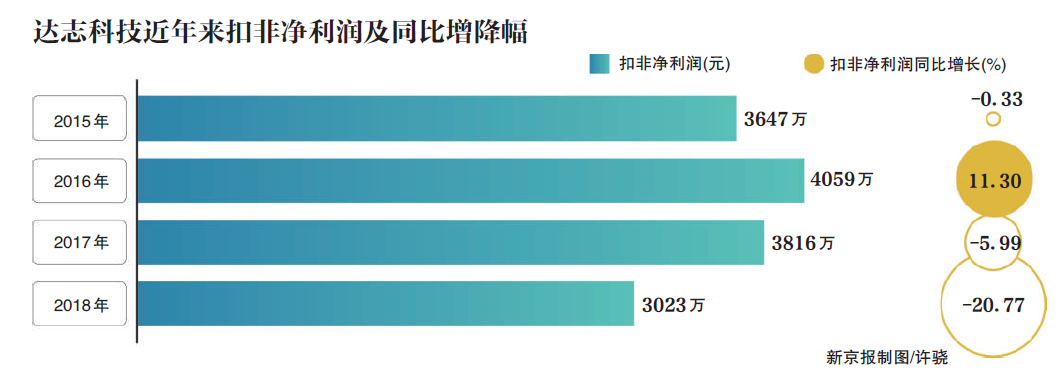

招股说明书显示,2013年-2015年,达志科技营业收入分别为1.30亿元、1.34亿元和1.22万元,归属于母公司所有者的净利润分别为3764万元、3774万元和3799万元;扣非后归属于上市公司股东的净利润分别为3593万元、3659万元和3647万元。

而在2016年-2018年,达志科技营业收入分别为1.35亿元、1.40亿元和1.83亿元,归属于上市公司股东的净利润分别为4808万元、5412万元和5517万元;扣非后归属于上市公司股东的净利润分别为4059万元、3816万元和3023万元。

如果仅论扣非后的盈利表现,达志科技不仅没有增长,而且在上市后的2017年和2018年连续下降。

到2019年半年报,达志科技在今年1-6月实现营业收入7624万元,同比增长3.54%;实现归属于上市公司股东的净利润为1831万元,同比下降35.90%;实现扣非后归属于上市公司股东的净利润为905万元,同比下降49.19%。

对于业绩下滑的原因,达志科技曾在2019年半年报业绩预告中表示,报告期内,受市场经济环境及下游化工园区整改的影响,公司涂镀添加剂系列产品销售较上年同期有所下降。因公司继续加大市场开拓力度,销售费用较上年同期相比有一定增长。

募投项目进展滞后引深交所问询

此外,达志科技募投项目的推进也严重滞后。

2016年上市之初,达志科技通过以每股11.95元的价格公开发行1750万股,共计募集资金约2.09亿元,扣除相关发行费用后,获得募集资金净额约1.76亿元。

这笔钱拟分别投入到大亚湾生产基地一期建设项目1.5亿元,以及研发中心建设项目2606万元。不过,上述项目已出现了多次延期,而在今年更是出现投资停滞的迹象。

资料显示,上述项目原定达到预定可使用状态的日期为2018年1月31日,达志科技于2018年4月以相关政府部门审批验收手续多,且在具体施工中设计单位对设计方案进行多次修改完善为由,将其延期至2018年12月31日。今年1月,达志科技再次将上述募投项目延期至2019年5月31日。

募投项目进展缓慢,引起了深交所的关注,其在今年5月29日下发的年报问询函中对此进行了问询。随后,达志科技在回函中表示,项目在试生产之前尚需取得安全生产监督管理部门出具的试生产备案,预计完成时间在2019年9月30日之前。

对于进展缓慢的原因,达志科技在回函中进一步表示,今年3月21日,江苏省盐城市响水县江苏天嘉宜化工有限公司发生爆炸事故,造成重大人员伤亡,而第一季度广东省内也发生两起试生产期间危险化学品生产安全事故。因此近期广东省全面深入开展危险化学品建设项目试生产安全专项整治,全省危险化学品建设项目试生产(除连续生产项目外)要立即停止。

达志科技表示,上述因素致使公司大亚湾生产基地一期建设项目在试生产审批备案阶段的审批时间比公司预计时间延长较多。

据2019年半年度募集资金存放与使用情况公告显示,达志科技今年1-6月仅实际使用募集资金172.57万元,闲置募集资金购买理财产品余额为9700万元。截至半年度期末,上述两个募投项目分别累计投入7210万元和1120万元,投资进度分别为48%和43%,而在2018年年末,上述两个项目分别投资7038万元和1120万元,今年上半年的投入几乎处于停滞状态。

资料显示,达志科技全资子公司惠州大亚湾达志精细化工有限公司已于今年7月17日收到惠州市应急管理局颁发的《危险化学品建设项目试生产方案备案回执》,大亚湾生产基地一期建设项目试生产方案通过了惠州市应急管理局备案,达到试生产条件,可以进行试生产。

上市后谁在“跑步”离场?达志科技并非最快

据东方财富Choice数据库统计,达志科技筹划易主的速度最多只能排在A股史上第二,最快的是2002年9月26日上市的吉电股份,其在上市824天后,便披露了“公司实际控制权变更处于筹划阶段的提示性公告”。

资料显示,上市之初,吉电股份第一大股东为吉林省能源交通总公司,后者由吉林省国资委实际控制。2004年12月27日,吉电股份披露公告称,公司从2004年12月26日《吉林日报》第一版,看到了“省能源交通总公司整体转让”的新闻。次日,公司董事会就上述事项,向公司第一大股东吉林省能源交通总公司进行咨询并得到证实:2004年12月25日省国资委与中电投集团公司签署了《关于吉林省能源交通总公司整体转让之框架协议》。

公告显示,吉林省国资委拟整体转让吉林省能源交通总公司的资产,包括该公司持有的吉电股份11800.5万股国有法人股(占公司总股本18.73%)。如果本次转让完成后,中电投集团公司将是公司的实际控制人。

据东方财富Choice数据库统计,除达志科技、吉电股份以外,A股史上还有不少上市后快速筹划易主的公司,包括金磊股份、中泰桥梁、普路通等,其分别于2011年10月28日、2012年3月9日和2015年6月29日上市交易,后又分别于2014年12月23日、2015年5月13日和2018年11月19日首次披露控制权筹划变更的公告,分别历时1152天、1160天和1239天。

其中,金磊股份和中泰桥梁已分别更名为完美世界和凯文教育。

某上市公司高管对新京报记者表示:“实控人主动卖出的情况比较少,因为公司和团队还在,总还有机会,除非是不想做了,安享晚年等也是有可能的。但被动情况下出售,情况就有很多,例如碰到业务瓶颈、行业大环境不好、资金链断裂等。”

新京报记者 肖玮 阎侠 编辑 岳彩周 校对 杨许丽 范锦春

xiaowei@xjbnews.com