保利发展的财报虽然在龙头房企中出得较晚,但其高幅度的利润增长和亮眼的分红方案赢得了市场和投资者的好评,投资者甚至称“一扫万科、恒大带来的阴霾”。

但是,在高速增长的背后,保利发展实际上也面临着不少隐忧,诸如排名下滑,销售压力不断增长,多元化业务发展缓慢等。

净利润高增,利息资本化“套路”隐现

2019年,保利发展的营收和利润都有较大增长,而利润增幅更是高于营收增幅。根据财报数据,由于房地产业务结转加快,保利发展实现营业总收入2359.81 亿元,同比增长21.29%;净利润375.54亿元,同比增长 43.61%;归母净利润279.59 亿元,同比增长 47.90%。

同时,保利发展称,得益于结转项目价格上升及运营管理能力提升,公司毛利率提升2.48个百分点至34.97%,其中房地产结转毛利率提升2.69个百分点至 35.38%;随着合作项目增多并陆续进入项目结转期,公司实现投资收益37.02 亿元,同比大幅增长37.62%;净利率提升2.47个百分点至15.91%。

同时,在闹出小“乌龙”之后,保利发展将分红方案更正为每股派发现金红利 0.82 元(含税),这一调整后的方案也获得了“分红大方”的美名,对应35%的分红率创下其历史新高。

高盈利和高分红使得投资者将这份财报评价为“一扫万科、恒大带来的阴霾”。但是,仔细研究会发现,保利发展也面临一些发展中的隐忧。

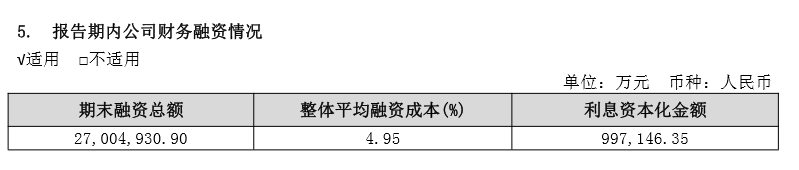

在利润方面,根据财报数据,2019年,保利发展将约99.7亿元的利息资本化,利息资本化比率将近70%,这其实也影响着其对当期利润的计量。资本化利息是房企常用的手段,只是各个房企的资本化利息比例不同,比如万科的利息资本化比率仅为38%,比较“谨慎”,而碧桂园的利息资本化比率就达到100%。

事实上,如果当期报告中利息资本化比率过高,那么费用将后置到未来,当期利润变相增加;如果当期报告中利息资本化比率过低,那么费用前置,当期利润会部分稀释。需要关注的,会计准则中对于利息资本化需要满足三个条件,并不是随意可以资本化的。但不管如何,利息资本化比率的高低会影响当期的利润水平。

保利发展2019年财报截图。

销售增速承压,“奔三”前景不明

早在2017年,保利发展曾提出“重回前三”的目标,但是,直到2019年,这一心愿也未能达成。2019年,在房企的排名之争中,保利发展和融创中国激烈的第四名抢夺战也成为焦点,而最后,融创中国排名优先,摘得第四名,保利发展位列第五,两者的销售额差距扩大至近千亿。

具体来看,2019年,保利发展实现签约金额4618.48亿元,同比增长14.09%,市场占有率提升至2.89%;签约面积3123.12万平方米,同比增长12.91%。而与此同时,融创中国的销售金额达到5562.1亿元,同比增长21%,高出保利发展944亿元;销售面积同比增长25.3%至3828.5万平米。若按销售金额计,融创中国的市场占有率为3.5%。

而另一面,保利发展2019年销售建面权益比约为65.94%,同比下降0.12个百分点,连续三年下降。

近千亿元的销售额差距使得保利在“重回前三”的道路上越走越远。而在龙头企业位次发生微妙变化的同时,保利发展还是2019年在龙头房企梯队中少数未完成销售目标的房企,面对5000亿元的大关,保利发展的销售目标完成率为92.36%。

而在克而瑞研究中心分析师看来,由于多方因素影响,2020年保利发展销售额增长也或将乏力。从布局因素来看,保利发展三四线城市销售面积占比持续增加,达到历史最高,但随着棚改红利的逝去,三四线城市房地产市场的下行和预期风险的增大;而在受疫情影响的2020年一季度,保利发展销售额同比降幅在TOP6房企中是最大的,这也将导致其下半年销售压力较大。

公告数据显示,2020年1-3月,保利地产实现签约面积490.24万平方米,同比下降29.97%;实现签约金额710.21亿元,同比下降35.24%。

4月16日,在保利发展召开的网上业绩会中,其董事会秘书黄海称:“一季度受疫情影响,行业整体面临较大销售压力,公司目前复工、来访、售楼部开放恢复到疫情前8-9成左右,与市场表现保持一致。随着市场回暖,公司有信心尽快回复正常销售规模。”

从区域分布来看,2019年保利发展销售面积贡献最大的是中西部区域和三四线城市,占比分别达到32.4%和44.1%,分别同比增加1.34个百分点和5.28个百分点。值得注意的是,保利发展三四线城市的销售额占比逐年升高,2019年占比首次超过二线城市,达到44.06%。

对于今年能否达到行业前三或前四的问题,黄海称,保利发展一直定位为行业龙头,会力争优于行业平均增速。在此次业绩会上,保利发展也并未透露其2020年具体的销售目标。

降杠杆与百亿永续债

作为央企,保利发展的负债率、融资成本都令同行艳羡。

根据财报数据,截至2019年末,保利发展资产负债率77.79%,较年初降低0.18个百分点;净负债率56.91%,同比降低23.64个百分点。截至去年末,保利地产账面有息负债2700.49亿元,同比增长63.92亿元;货币资金1400亿元,为短期借款及一年内到期债务的2.1倍。有息负债综合融资成本为4.95%,融资成本较低。

对于净负债率大幅下降,保利地产财务总监周东利表示,2019年度,保利地产加强回笼和资金回收,账面资金保有量也相对往期提高了安全系数,因此2019年度融资为净减少,净负债率下降。

虽然资产负债率下降,但进一步来看,2019年,在保利发展的所有者权益中,永续债有大幅的增加,从2018年年底的65亿元上升至2019年年底的156.8亿元。

保利发展2019年财报截图。

永续债有着“债权期限长”的鲜明特点,这种债券类型没有明确的到期期限,但其利率会偏高一些。而且从第N年开始,融资利率就会大幅跳升。

对于保利发展来讲,其融资成本已经达到4.95%之低,永续债的成本很可能会高于现有的借贷成本,但保利发展仍然选择扩大永续债的规模,这很可能与永续债计入所有者权益相关。

与此同时,保利发展反映短期偿债能力的指标流动比率和速动比率都有所下降,分别为1.56和0.59,而去年年底分别为1.72和0.66。

多元化的盈利“烦恼”

2018年,保利发展提出了升级“一主两翼”、打造“不动产生态发展平台”的发展战略,通过延展不动产全产业链,布局物业管理、销售代理、会展、康养等服务领域;同时以产融结合为经营理念,发挥资本对产业的赋能优势,不断丰富不动产生态平台内涵。

2019年,保利发展的两翼业务市场化收入达到了113亿元,其中,保利物业于香港联交所主板上市,募集资金超54亿港元,成为多元化业务的亮点。2019年,保利物业实现营业收入59.67亿元,同比增长41.1%,毛利润同比增长42.2%至12.11亿元,毛利率同比改善0.2个百分点至20.3%。

虽然物业板块在上市后有较为亮眼的表现,但是,保利发展多元化业务的毛利率却不及地产主业。2019年,保利发展主营业务其他业务毛利率为22.53%,同比下降2.56个百分点,已连续三年呈现下降态势。

在多元化业务发展方面,对于保利发展来讲,如何提升盈利能力不至于拖累地产主业,或许是其多元化业务在未来扩张中需考量的问题。

新京报记者 徐倩

编辑 杨娟娟 校对 危卓