新京报讯(见习记者 薛晨)贵州国台酒业股份有限公司(以下简称“国台酒”)迈向上海证券交易所的步伐正不断加快。5月22日,证监会网站发布了国台酒首次公开发行股票的招股说明书。招股说明书显示,国台酒2019年实现营收18.88亿元,净利达3.74亿元,谈到募资需求时,国台酒期望通过上市募资扩充产能,进而抓住市场扩容机遇。

不过,急速发展背后,国台酒的负债、终端市场价格乱象以及较薄弱的品牌号召力等问题也值得关注。

进入上市“冲刺”期

国台酒招股说明书中显示,本次发行不超过4282.1万股,占发行后总股本的比例不低于10%且不高于10.5%,本次发行仅限于新股发行,不进行老股发售。所发行股票每股面值为1元,但最终发行价格还未确定。

按照国台酒的计划,募集资金,除了用于补充流动资金以外,主要用途将投入到年产6500吨酱香型白酒的技改扩建项目当中。从国台酒透露的数据来看,该项目的总投资达到25.2亿元,其中拟投入募集资金为20亿元。

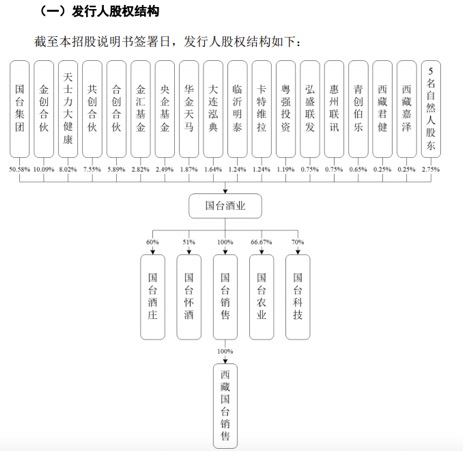

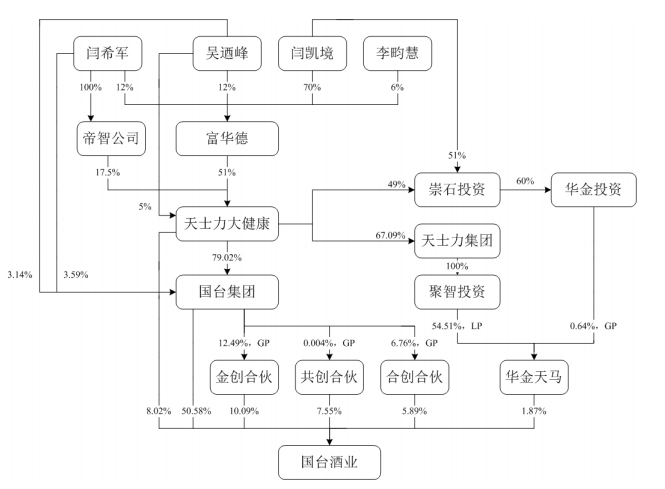

从股权结构上来看,国台酒业的前五大股权持有者分别为国台集团、金创合伙、天士力大健康、共创合伙、合创合伙,持股比例分别为50.58%、10.09%、8.02%、7.55%、5.89%。紧随其后的还有金汇基金以及央企基金等十余家基金与企业。

国台酒股权结构示意图

值得注意的是,第一大股东国台集团的股权结构中,天士力大健康占比达到79.02%;第二大股东金创合伙,占据最大出资比例的依然是国台集团。天士力大健康在国台酒中扮演的重要角色,也让控制着天士力大健康73.5%股权的天士力系高管闫希军、吴迺峰、闫凯境和李畇慧成为了国台酒的实际控制人,这四人通过直接与间接的方式,合计控制了国台酒84%的股份。据悉,目前这四人不仅在天士力身居要职,闫希军还是国台酒董事长、吴迺峰为国台酒副董事长、闫凯境为国台酒董事。

国台酒股权控制关系一览

招股说明书的公布,显示出国台酒的上市计划已经迈入到冲刺阶段。事实上,此前新京报记者与国台酒相关负责人进行沟通时也了解到,推动国台酒上市是企业在2020年最为重要的工作之一。

行业人士也多对国台酒的上市计划持较为积极的态度,白酒营销专家蔡学飞便表示,从目前国台的企业行为以及推进计划来看,国台酒上市步骤明显加快。可以肯定的是,在当地政府的加持下,以及近年来酱酒概念持续走热的情况下,国台的上市应该是稳步进行中。

大手笔加码酱酒主业

酱酒热潮带来的不只是国台酒上市的决心,与之对应的还有国台酒大幅度扩充企业规模的动作。

与2019年年中国台酒提交上市辅导材料同步进行的,还有同样在2019年年中发生的收购怀酒事件。国台酒联合天创合伙等15名收购方共同收购了怀酒100%股权。这笔交易直到2020年1月,交易各方签署了《股权转让合同》并启动相应交割程序之后方落槌。

根据国台酒方面的解释,之所以决定收购怀酒,不仅因为双方主营业务相同,更重要的是在国台酒快速发展阶段,酱香酒较长的白酒生产周期以及基酒产能扩张投入较大,已严重限制了企业短期内基酒产量和储量的增长,因此需要通过收购既有企业来保障业务的发展。

国台酒对于扩充基酒产能有着迫切需求。目前,国台酒旗下的国台酒业以及国台酒庄两大基地,在2019年产季的产能分别为1800吨以及3500吨,产量则分别达到了2003.91吨以及3970.77吨。两大基地的产能利用率分别为111.33%与113.45%,已呈现出超负荷运转的态势。

这种超负荷运转的状态与国台酒近几年的快速发展密切相关,从2017年到2019年,国台酒的业绩一路高歌,2017年营业收入仅为5.73亿元,2019年这一数据便提升至18.88亿元;2017年、2018年、2019年的归属于母公司所有者的净利润,更是呈现倍数增长的态势,分别为7067.23万元、2.47亿元以及3.74亿元。

国台酒近几年财务数据一览

业界观点指出,受惠于市场对于酱酒产品的追捧,可以预见国台酒在短期内还将继续保持较快的业绩增速。通过上市融资加快技改项目推进速度以及怀酒的加入,国台酒产能不足的现状也将在一定程度上得以缓解。

快节奏中有“乱象”

融泽咨询白酒营销专家刘晓威指出,处于酱酒风口的国台酒,近年来快速的营收和净利润增长是其较为明显的优势与特点。但同时,国台酒整体体量相对于其竞争者而言较小的体量、较高的负债以及产品消费者培育基础不牢固,也是客观存在的事实。

新京报记者注意到,相对于国台酒的营业收入规模以及净利润规模,截至2019年年末,国台酒的有息负债余额已经达到了18.17亿元,公司资产合并负债率达到了61.1%。更重要的是,这些有息负债将在未来3年内陆续到期偿还。国台酒方面也坦承,大规模的有息负债加大了企业的财务费用负担且降低了整体盈利能力,更在一定程度上对现金流产生影响。

另外,目前国台酒终端市场存在的“乱象”也引发了行业人士的关注。

近期的公开消息显示,国台酒发出罚单,对济南、青岛、杭州等地存在违约情况的经销商进行了通报处罚,这也是继2019年处罚47家经销商之后,国台酒再次对经销商队伍进行整顿。从公开消息来看,低价销售、跨区域低价销售等行为是国台酒此轮打击的重点。尽管国台酒方面并未就此回应新京报记者的询问,但在行业人士看来,乱象的存在与国台酒的销售模式密切相关。

九度咨询董事长马斐告诉新京报记者,国台的销售模式比较单一,以团购模式为主,在全国范围内来看并没有形成健全的销售网络。小区域、多客户的代理制度,也极容易造成价格混乱。并且由于客户实力较弱、网络渠道薄弱,常常会形成互相“砸价”。马斐进一步指出,要想改变这种状况,必须在代理模式以及考核机制上下功夫,单凭处罚并不能改变本质问题。

消费者基础有待提升

从目前的情况来看,国台酒想要改变现状依然任重道远。尽管团购模式在白酒行业中占据着极为重要的地位,但国台酒对于这种销售模式的依赖,与其竞争者相比依然较为突出。随之带来的,就是在市场终端直面消费者时,消费者对其品牌形象的模糊。

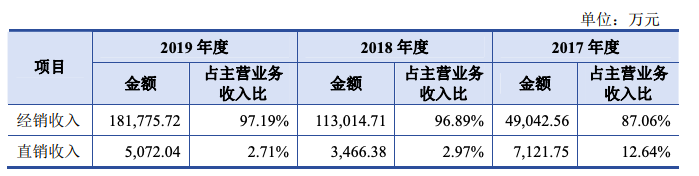

国台酒直接面向零售客户的销售渠道比较有限,在线上主要通过天猫、京东和微商城自营网店进行销售;在线下则主要为国台销售直接面向零售客户。在茅台等行业巨头纷纷加码零售终端,希望通过直营的方式直接面对消费者时,国台酒通过直销模式实现的白酒销售收入,所占据主营业收入的比例从2017年的12.64%降低至目前的2.71%。

国台酒白酒产品收入按销售模式划分情况

刘晓威直言,国台近年来的业绩迅速增长,主要得益于与白酒大商的合作,但在市场与品牌培育层面,国台酒的消费者培育工作明显滞后,核心目标消费群体的数量、品牌忠诚度等产品消费基础相对薄弱,导致其在产品动销环节相对滞后和缓慢。

新京报记者在北京、贵州等多地的终端市场进行走访时也发现,相对于习酒、茅台系列酒等国台酒的主要竞争者,国台酒产品不仅在大型商超出现的频率远低于上述两者,在消费者群体中品牌的认知度,较上述两者以及郎酒等主要酱香白酒品牌弱。不过有贵阳的消费者在与记者交流时表示,在当地市场,除了茅台系列的产品以外,国台酒在消费者中的认可度在提升。

上市前景待考

业内人士指出,尽管国台酒依然存在经销商问题,品牌号召力还亟待培育,但并不会影响到国台酒的上市计划。

酒水行业研究者欧阳千里告诉记者,国台酒上市是有备而来,业绩较小、存货周期周转率低等问题不是大问题,是当前很多酒企都存在的情况。价格乱象是发展过快导致的“通病”,上市冲刺之前暴露出来更容易解决。

白酒营销专家蔡学飞也认为,国台酒价格乱象、动销降低等市场问题,一方面是区域酒企近两年来高端化进程中的常态问题,并不会对于国台酒构成致命的威胁;其次上市更多是资本层面的问题,在当地政府的背书环境下,国台酒整理经销商队伍,维护市场价格体系等也属于积极配合上市的举措,整体情况应该说还在可控范围内。

刘晓威认为,无论是国台酒窜货严重还是整治区域经销商的行为,并不是因为产品品质存在缺陷、经营存在重大失误等原则性问题造成的,因此不会对国台的上市产生决定性的影响。但市场上存在问题的根本原因,还是与国台酒产品动销不畅和区域经销商的库存和销售压力有关,因此会对投资者信心造成影响。

新京报见习记者 薛晨 图片 证监会官网、国台酒官网截图

编辑 徐晶晶 校对 李项玲