6月29日早间,正荣服务、绿城管理、港龙中国地产三家公司同步发布全球发售公告,港股再次迎来内地涉房企业的上市潮。

这三家公司的全球发售也看点十足,易居企业集团国际业务总经理洪圣奇分析称:“比如绿城管理上市后将是‘代建第一股’,其在资本市场的表现对后续同类企业也具有风向标的意义。正荣服务是一家较为中规中矩的物业公司,其母公司正荣集团发展较快。而港龙中国地产算是小房企类的代表,急需要融资来扩大规模。”

“代建第一股”迎资本市场首考

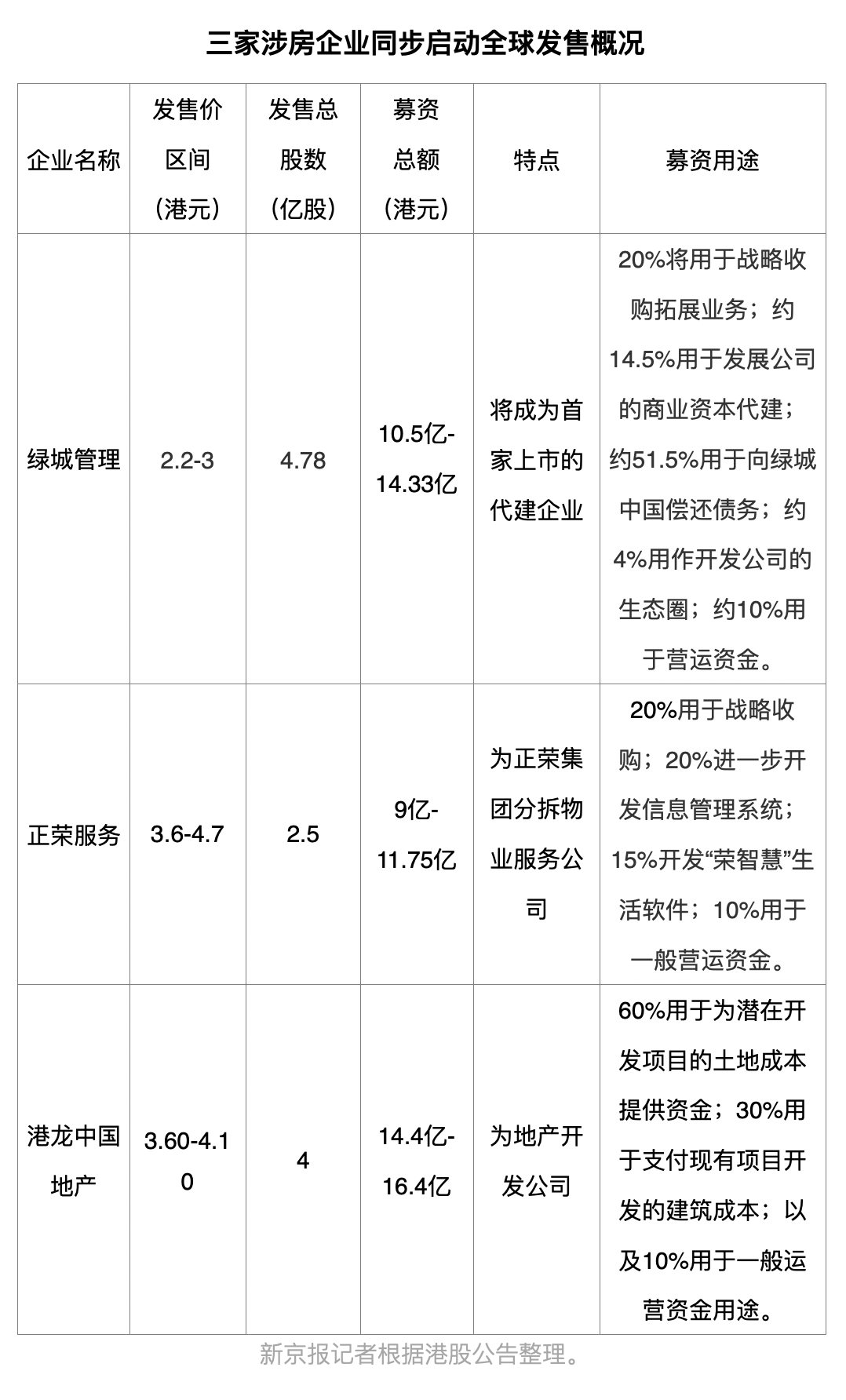

作为“首家上市的代建企业”,绿城管理此次全球发售股份总数目约4.78亿股,最高发售价每股3港元,预期不低于每股2.2港元,股票代号9979,于2020年7月10日上市。

招股书显示,截至2020年3月31日,绿城管理拥有150项商业代建项目及116个政府代建项目,管理总建筑面积分别为4020平方米及2960万平方米。绿城管理的收入主要来自三大业务:商业代建、政府代建和其他业务。

过去三年间,2017年、2018年及2019年,绿城管理实现收入分别为10.16亿元、14.81亿元及19.94亿元。2017年、2018年及2019年,绿城管理年内持续经营业务所得利润分别为2.59亿元、3.63亿元及3.89亿元。

作为代建类的龙头企业之一,绿城管理将迎来资本市场的首考。洪圣奇分析说:“代建类企业尚是一个全新的概念和市场,与房地产企业高杠杆、快周转的挣钱模式不同,代建企业目前来讲,利润还是比较薄,需要观后续的市场发展。”

此次,绿城管理预计将募集到10.51亿港元至14.33亿港元。公司上市集资所得约20%将用于战略收购拓展业务;约14.5%用于发展公司的商业资本代建;约51.5%用于向绿城中国偿还债务;约4%用作开发公司的生态圈;约10%用于营运资金。

正荣服务上市,有助于规模扩张

正荣服务此次全球发售的股份数目为2.5亿股股份,其中香港发售2500万股,国际发售2.25亿股,发售价每股3.6港元至4.7港元。本次发售中,10%为公开发售,90%为国际配售,按此次披露的发售价计算,此次正荣服务上市拟募集资金在9亿港元至11.75亿港元之间。

从在管面积来看,正荣服务的“盘子”并不大。截至2019年12月31日,正荣服务实现了在全国四大区域的业务布局,包括长江三角洲地区、海峡西岸地区、中西部地区、环渤海地区。在管项目达149个,覆盖四大区域中的21个城市,在管总建筑面积约为2290万平方米,总签约建筑面积约为3700万平方米。

相比于母公司正荣集团的规模扩张速度,正荣服务的步伐稍显滞后。据克而瑞数据显示,去年国内有15家物管公司管理面积过亿,头部企业碧桂园服务、万科物业、彩生活等在管面积都达到了3亿平方米以上。此外,已经上市的佳兆业美好在管面积已经突破4600万平方米,时代邻里的在管面积4650万平米、销售规模较小的银城生活服务在管面积也有2610万平方米。

从营收和盈利来看,正荣服务的收益由2017年、2018年、2019年的收益分别为2.73亿元、4.56亿元、7.16亿元;净利润分别为2030万元、3950万元、1.09亿元。

对于正荣服务来说,其上市后的首要任务还是扩大规模。从此次募资用途来看,正荣服务将20%用于战略收购来扩大规模。

洪圣奇分析称:“由于近年来陆续有更多物管公司上市,且物业服务板块受到港股追捧,但是,目前正荣服务的优势尚且不突出,仍需加快发展步伐。”

中小房企上市成“最后一搏”?

今年以来,港股也迎来新一轮中小房企上市潮。在融资受限的情况下,中小房企为了“活下去”,为了继续规模扩张,试图通过登陆港股打开资本市场融资通道。前有汇景控股,而如今,港龙中国地产的上市也迎来关键进展。

港龙中国地产此次全球发售价格为每股香港发售股份不低于3.60港元但不超过4.10港元,预期股份将于7月15日上午9时于香港联交所开始买卖。

克而瑞数据显示,2018年港龙中国地产以143.6亿元名列全口径销售第89位,首次跻身百强之列,至2019年全口径销售299.4亿元,排名上升至第87位。

上市文件显示,截至2020年3月31日,港龙中国地产已在22座城市建立业务,拥有64个开发项目。截至2019年底,公司总土地储备约为544万平方米。

截至2017年末、2018年末及2019年末,港龙中国地产的物业开发及销售收益分别为4.33亿元、16.59亿元、19.78亿元;净利润分别为3283万元、3.31亿元及4.70亿元;毛利率分别为21.9%、30.8%及42.7%。其借款总额(包括银行贷款和其他借款)分别为3.18亿元、8.56亿元、28.53亿元。其2019年底银行及其他借款加权平均实际利率为8.8%。

按照发售价,预计港龙中国地产收到的全球发售所得款项净额将为14.4亿港元至16.4亿港元。其中,该公司将上述所得款项净额的60%(即8.593亿港元)用于为潜在开发项目的土地成本提供资金;30%(即4.297亿港元)用于支付江南桃源、山水拾间、港龙·湖光珑樾、泊翠澜境、君望美庭及港龙首府等现有项目开发的建筑成本;以及10%(即1.432亿港元)用于一般运营资金用途。

洪圣奇分析称:“港龙中国地产若成功上市,融资14亿港元对其现金流将是个极大的补充,目前,受制于其规模,一些大的项目只能与品牌房企合作,所以港龙中国地产迫切需要打开融资渠道,扩大销售规模。”

除了港龙中国地产外,目前排队上市的中小型房企还有大唐地产、三巽地产、上坤地产等。在房地产行业“鲇鱼效应”越发明显的情况下,中小房企能否成功上市也将成为其规模扩张的“最后一搏”。

新京报记者 徐倩 制图 李禾炜

编辑 武新 校对 何燕