7月21日,上海易居房地产研究院发布《2020年上半年中国百城库存报告》(下称“报告”)。截至上半年末,全国100个城市新建商品住宅库存总量为47916万平方米,同比增长6.0%。

易居研究院智库中心研究总监严跃进表示,今年上半年住宅库存特点总结为“库存规模同比上升、去化周期明显扩大”,这都说明全国百城整体面临着一些库存压力,类似压力和疫情带来的冲击有很大关联,而且销售市场面临很多不确定性,要防范此类压力在下半年延续。

二线城市库存攀升较快,杭州、青岛库存上升明显

截至上半年末,100个城市中一、二、三四线的新建商品住宅库存总量分别为2936、24541和20439万平方米,同比增速分别为5.8%、10.3%和1.3%。横向来看,二线城市的库存攀升节奏较快。

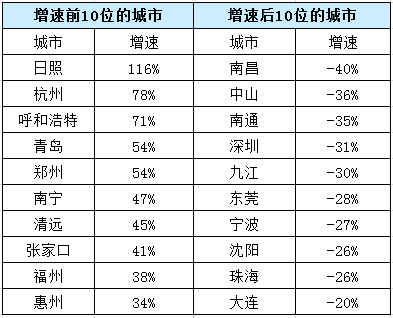

报告显示,100个城市中,有61个城市库存出现了同比正增长现象。部分二线城市库存上升比较明显,包括杭州、呼和浩特、青岛、郑州、南宁等。

严跃进分析称:“实际上,二线城市是这几年土地供应、土地交易、项目开发力度较大的城市,潜在房源供应较多。今年上半年此类城市新盘的供应节奏加快,这会使得库存规模明显上升。不过,下半年户籍政策预计会进一步放宽,去库存压力也会有所减小。”

100城新建商品住宅库存面积同比增速排序

数据来源:各地官方房地产信息网、CRIC、易居研究院

三四线城市去库存压力大,三亚等城市排名靠前

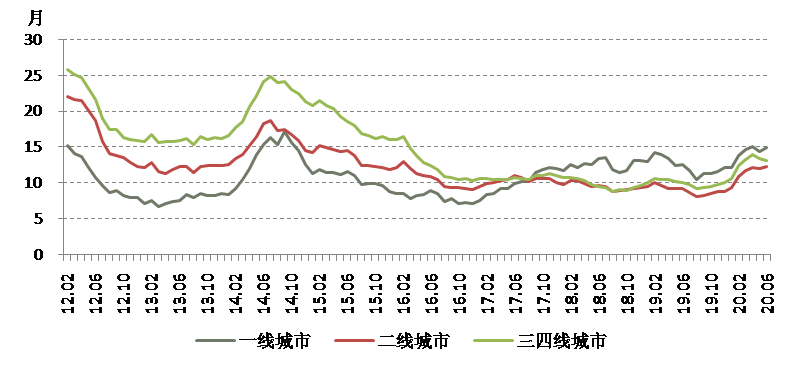

报告显示,截至上半年末,100个城市新建商品住宅存销比即库存去化周期为12.8个月,这也意味着市场消化完这些库存需要12.8个月的时间,即大于1年。观察今年上半年去库存周期数据,总体上呈现上行态势,且明显超过了2016-2019年的低位水平。这也说明,在疫情影响下,今年一季度住房交易市场出现较大“干扰”,去库存动力明显被削弱,负面效应在二季度开始显现。

从城市排行可以看出,上半年存销比数值排名前10的城市中,除武汉外,剩下9个城市都是三四线城市,说明此类城市面临了较高的去库存压力。从今年上半年销售市场的表现看,一二线城市率先复苏,交易恢复相对较好,而三四线城市确实表现平平。

从具体城市来看,存销比排名靠前的城市有漳州、日照、三亚、香河、包头等城市,分别对应的新建商品住宅的存销比为45.0、44.5、44.1、42.8、40.2,去化时间至少需要40个月以上。

针对库存攀升的情况,严跃进建议:“下半年应该把去库存工作提高到更重要的层面上。虽然近期全国有部分城市房价出现了炒作、政策出现了收紧,但这不是市场最主要的矛盾和焦点。当前从房企的心态来看,最核心的还是如何在下半年加快销售、弥补上半年出现的亏空。当然,若是后续‘住房消费’等可以受到更大的关注,那么政策松动的概率会增大,也将有助于减小库存压力。”

一、二、三四线城市新建商品住宅存销比走势

数据来源:各地官方房地产信息网、CRIC、易居研究院

存销比升至32.6,疫情影响下武汉库存猛增

作为上述存销比数值排名前十中的唯一一个二线城市,武汉的库存情况受到广泛关注。统计显示,由于受到上半年疫情的影响,武汉的存销比上升至32.6,这也意味着需要32.6个月才能将现有库存消化完。

武汉库存量的快速增加,主要是由于在疫情影响下,长时间零成交的状态影响了上半年的新房市场表现。贝壳研究院数据显示,今年上半年,武汉新建住宅成交面积同比下滑47%,市场仍处在恢复过程中。

从历史趋势来看,根据易居研究院数据显示,武汉新房存销比是从二季度开始攀升,而去年同期正常的存销比约为10。

此外,不仅仅是新房,从二手房方面来看,武汉二手房市场挂牌量也持续增加,市场成交节奏明显放缓。贝壳研究院数据显示,2020年二季度,武汉二手房源成交周期近6个月,比去年同期延长两个月有余;客户成交周期43天,同比延长14天。

对于武汉楼市库存量攀升的现状,严跃进表示:“存销比高攀是暂时的,随着武汉楼市的快速恢复,下半年去化压力会迅速缓解。”

新京报记者 徐倩

编辑 杨娟娟 校对 危卓