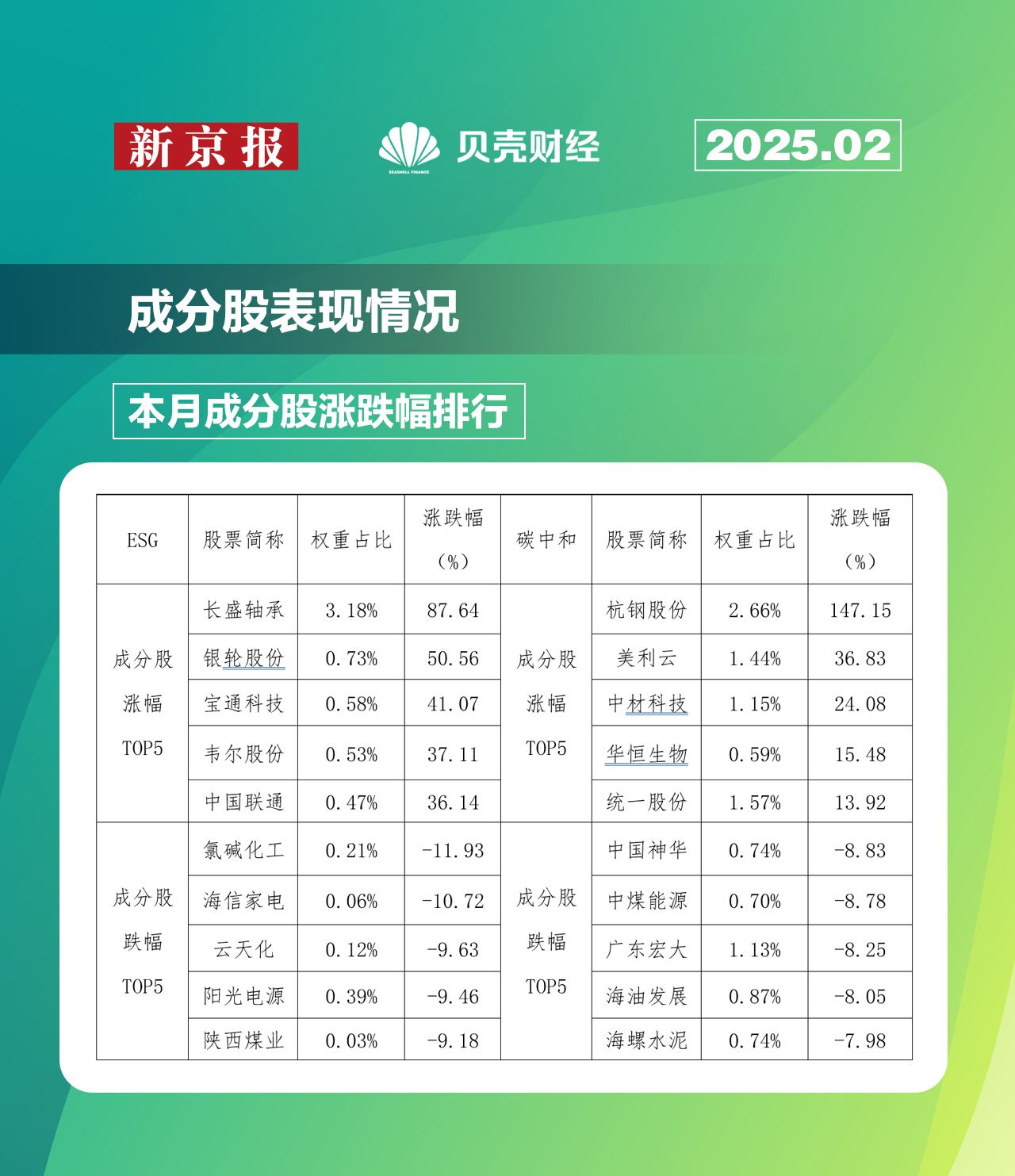

融资收紧的影响在9月的土地市场上越来越明显地表现出来。据易居房地产研究院发布的报告显示,9月,40城地价小幅下跌,土地出让金连降3个月。其中,溢价率为0的城市主要为一二线城市,侧面佐证了一二线城市土地市场也出现降温苗头。

在多个热点城市出台楼市调控新政,尤其是在“三条红线”的影响下,业内人士预计未来土地市场将继续稳中有降。不过,亿翰智库分析认为,为了保障次年销售增长,多数房企也可能在年底加大土地投资力度,土地市场或许会有恢复迹象。

9月40城土地出让金环比降一成,降温迹象显现

易居房地产研究院发布的报告显示,今年1-9月,40个典型城市土地出让金累计收入约2.43万亿元,同比增长19%,增幅为年内首次收窄。而9月单月,40个典型城市土地出让金收入为2702亿元,环比下降10%,同比增长9%,已经连续3个月下降。

与土地出让金环比同时下降的还有成交均价,9月,40个典型城市平均土地成交均价为5811元/平方米,环比下跌1.1%,同比上涨9.9%。

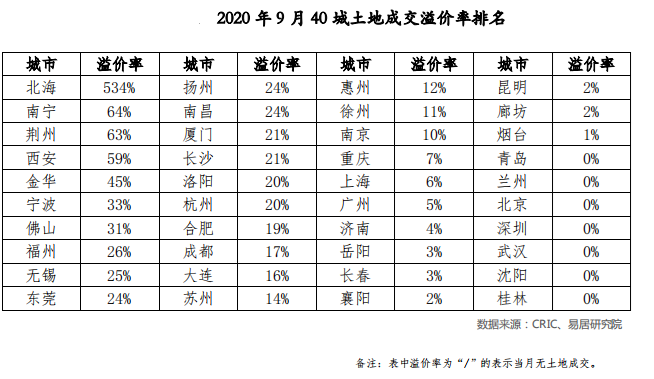

而从溢价率上看,9月,40个典型城市土地成交溢价率为16.9%,与8月相比上升0.2个百分点,但升幅收窄。分城市来看,9月,40城中土地成交溢价率排名前5的城市分别为北海、南宁、荆州、西安和金华,土地成交溢价率分别为534%、64%、63%、59%和45%,其中北海只出让了一块土地,起拍价低,溢价率比较高。9月,溢价率为0的城市为7城,主要为一二线城市,侧面反映了一二线城市地市降温的苗头。

在房企拿地方面,中指研究院数据也显示,9月房企拿地规模持续下滑。50家代表房企中,32家9月拿地金额较前8个月均值出现下滑。

虽然9月典型城市土地已现降温,但与去年同期相比,1-9月过半数房企拿地不输上年。据中指研究院数据显示,50家代表房企1-9月月均拿地均值为1928亿元,显著高于2019年月度均值。其中,一些企业逆势拿地扩储,越秀前9个月月均拿地金额较上年增加两倍以上,奥园、融信和绿城则在一倍以上。不过也有15家房企1-9月月均拿地金额不及上年,其中金茂、世茂等4家企业前9个月月均拿地金额较上年减少50%以上。

8个城市卖地超千亿,一线城市增幅趋于平稳

就今年整体走势来看,疫情影响已逐渐过去,多个城市土地市场成交额持续上升。中原地产研究中心统计数据显示,前9个月在重点统计的50大城市中,出现了上海、武汉两个年内卖地2000亿城市,以及北京、南京,武汉、广州等6个千亿城市。另外还有12个城市卖地超过500亿,累计41个城市卖地超过200亿。排名靠前的城市中,除一线城市外,主要为浙江和江苏的核心城市,以及部分中部省会城市。

从一线城市来看,土地市场继续保持平稳。不过,据贝壳研究院数据显示,北京9月住宅用地成交规划建筑面积累计同比增长12.5%,自7月后持续增长,但增幅逐渐平稳,且10月暂未供地计划,因此,北京住宅用地市场逐渐稳定。不过,受到供应结构影响,综合楼面价环比持续4个月下滑,进入下行区间。

而二线城市地价虽然继续在高位盘整,但成交量持续下降。据易居房地产研究院报告显示,9月,二线城市土地成交建筑面积为3313万平方米,环比下降19%,同比增长7%。1-9月,土地成交建筑面积约为2.97亿平方米,同比增长0.2%,年内首次转正。而从价格来看,9月二线城市平均成交价为5423元/平方米,环比上涨1%,同比上涨6%,目前在高位盘整4个月,考虑到在量缩和政策收紧的背景下,高价位比较难持续。

业内预计土地市场未来稳中有降,亦存在恢复迹象

众所周知,8、9月份,多个热点城市出台调控或进一步加强管理的新规,加之融资“三条红线”(即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍)的预期压力,目前来看,在8月份土地市场出现短期拐点的情况下,9月份继续小幅降温。

对此,易居研究院研究员王若辰分析称,三、四季度通常为全年土地出让金收入相对较高的时候。而今年由于二季度卖地过猛,进入下半年又遭遇政策收紧,三季度出让金有所下降,四季度明显增长的可能性也不大。

易居房地产研究院预计,未来几个月包括成交量以及地价在内或将稳中有降。从长期来看,“三条红线”融资管理规则有助于保证土地市场更加平稳,周期性波动减弱。

不过,亿翰智库存认为,虽然9月房企投资拿地力度再次放缓,其原因仍然是行业融资环境收紧,导致房企用于投资拿地的融资规模增加幅度有限,但是四季度房企投资力度或存恢复迹象,原因是截至9月底,房企销售整体转正,销售规模的增长带动资金回款的增加,从而为公司提供较为充裕的资金,加大企业在土地市场上的投资力度。此外,上半年房企拿地基本进入到销售阶段,随着销售的增加房企土地逐渐被消耗,为保障次年销售增长,多数房企预计在年底加大土地投资力度。

新京报记者 袁秀丽

编辑 杨娟娟 校对 赵琳