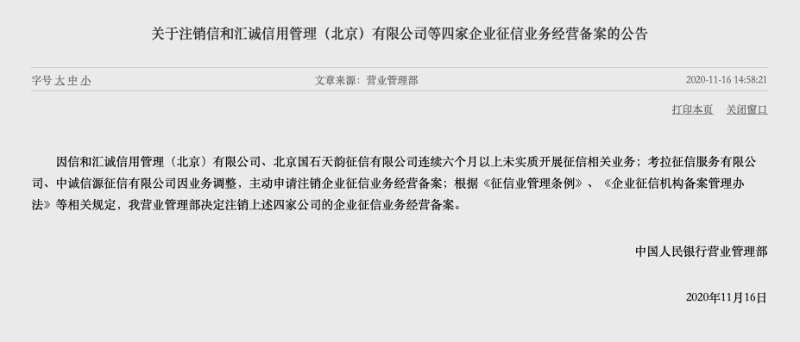

近日,据央行营管部公告,考拉征信服务有限公司(下称“考拉征信”)等4家公司的企业征信业务经营备案被注销,其中2家是主动放弃,另外2家是由于连续6个月以上未实质开展征信相关业务。

据贝壳财经记者不完全统计,仅近一年注销的企业征信备案就超过10例。苏宁金融研究院特约研究员何南野表示,企业资信资质采用备案制,相比核准制门槛较低,但企业征信市场不太好做,竞争激烈,对数据获取、场景应用要求很高,一般企业很难玩好征信这个业务。

2016年就出现了注销案例,近一年注销备案数超10起

据央行营管部近日公告,考拉征信、中诚信源征信有限公司因业务调整,主动申请注销企业征信业务经营备案。同时,信和汇诚信用管理(北京)有限公司、北京国石天韵征信有限公司因连续6个月以上未实质开展征信相关业务,根据相关规定,央行营管部决定注销上述4家公司的企业征信业务经营备案。

《征信业管理条例》自2013年起实施,初期企业征信机构数量呈上升。2016年,出现了企业征信资质注销的案例,之后这个趋势延续至今。据贝壳财经记者不完全统计,近一年注销的备案数超过10例。

如今年7月,约投征信服务(大连)有限公司因业务调整,主动向央行沈阳分行申请注销企业征信业务经营备案;去年12月,万达征信服务有限公司等4家公司主动向央行上海总部申请退出企业征信业务备案。

与此同时,还有许多公司陆续加入企业征信持牌“大军”。如11月17日央行郑州中心支行公告称,决定受理河南锦弘基石数据科技有限公司备案申请。

扩容与注销数量基本持平。据央行最新公布数据,截至2020年7月末,全国共有22个省(市)的133家企业征信机构在人民银行分支行完成备案。贝壳财经记者注意到,去年8月底时,完成备案的企业征信机构数也是133家,分布在全国21个省(市)。

企业为何频频退出?业内人士:门槛宽松但“玩转”难

注销企业征信牌照的原因主要有两个,一是连续6个月以上未实质开展征信相关业务,二是业务申请主动调整所致。

从更深层次原因看,央行营业管理部征信管理处相关人士曾发文分析指出,社会各界对成立征信机构的热情很高,其中不乏很多非专业机构盲目跟风。目前参与我国企业征信的企业数量较多,但个体较小,竞争力较差。

有企业征信机构人士也提到门槛宽松这一点。“企业征信资质本身门槛不高,实行备案制,资质比较容易获得。还有企业夸大宣传,把企业征信和门槛更高的个人征信混为一谈。”该人士称。

但想“玩转”企业征信并不容易。近期主动弃权的考拉征信,去年末曾卷入倒卖个人信息风波,何南野对贝壳财经记者表示,两件事关联不大,“主要还是企业征信市场不太好做,竞争激烈,对数据获取、场景应用要求很高,一般企业很难玩好征信这个业务。考拉也是面临这样的困境,短时期要想破局很难。”记者去年末也曾从接近考拉征信人士处获悉,彼时公司业务和人员已严重缩水。

相应场景是否是企业获取数据的主要来源?何南野认为,这一说法不准确,美国三大征信巨头也没有场景,但由于美国的数据共享程度高,使得具有技术优势的企业能够脱颖而出。

“在我国当前的阶段,确实存在很多企业无法获取数据,导致没法与大型场景企业竞争,但随着我国立法的推进,同时预计央行也会从顶层上针对企业征信出台更细化的规定,加强数据共享,对于部分具有技术优势的征信企业会是新的机会。”何南野称。

新京报贝壳财经记者 程维妙 编辑 李薇佳 校对 赵琳