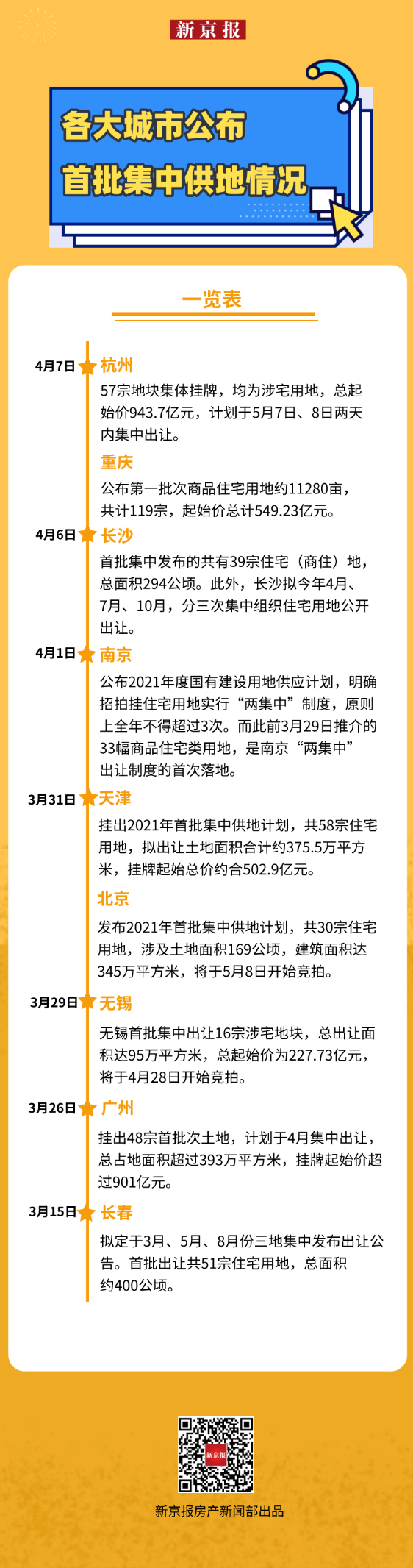

各地陆续落实“两集中”供地政策。4月7日,杭州发布2021年首批57宗地块出让明细,总起始价943.7亿元,计划于5月7日、5月8日两天集中出让。同一日,重庆发布第一批次商品住宅用地供应清单,共计119宗,总起始价549.23亿元。而在前一天,长沙也发布今年第一批39宗住宅用地集中出让公告。

而早在2月底,22个重点城市“两集中”土地政策推出。3月15日,长春公布首批集中出让地块,成为新政推出以来首个正式执行的城市。3月26日,广州挂出首批48宗地块,拉开各个城市落实“两集中”供地政策的大幕。截至目前,已经有包括北京、广州、南京、天津、无锡等9个城市公布首批集中供地内容,另有苏州、成都、郑州、合肥、厦门、济南等城市公布全年土地供应计划,并实行“两集中”土地出让政策。

纵观各大城市首批地块出让时间抑或是拟出让时间,多在4-5月份,且不少城市首批出让地块数量在全年中占比较高,届时势必掀起一番土地竞拍大战。

而对于各大房企来说,多个热点城市、多宗地块集中作战,不仅将考验土地研判、资金筹措和排布能力,还考验后续的产品设计、营销能力。

京广津渝杭首批土地出让金超3900亿

今年2月下旬,网传22个重点城市推行“两集中”土地出让政策,涵盖4个一线城市和18个热点二三线城市,包括北京、上海、广州、深圳、天津、重庆、南京、杭州、厦门、合肥、济南、武汉、成都、福州、郑州、无锡、苏州、沈阳、长春、宁波、青岛、长沙。

2月26日,自然资源部自然资源开发利用司相关负责人表示,重点城市要对住宅用地集中公告、集中供应。具体来看,集中发布出让公告,原则上全年不得超过3次;集中组织出让活动,以拍卖方式交易的,连续集中完成拍卖活动。

在此之后,虽然多地发文将执行该政策,但是并未有具体明细出炉。直至3月15日,长春成为第一个落地执行的城市。随着3月26日广州挂出48宗首批次土地,拉开了各地密集落实“两集中”供地政策的大幕。清明小长假后,杭州、长沙、重庆三个城市也发布了首批集中出让地块明细。(详见下图)

除了上述城市公布首批集中出让的地块外,在3月31日到4月1日两天内,另有包括苏州、成都、郑州、合肥、厦门、济南等在内的多个城市公布了全年土地供应计划,并称将实行“两集中”土地出让政策。

房企4-5月迎来首次集中拿地大考

截至目前,上述22个城市中的大部分城市已经确认实施“两集中”土地出让政策,仅上海、深圳、武汉等地未公开发文。

从上述各大城市披露的首批地块集中出让时间节点来看,多在4-5月份。比如,无锡首批地块4月28日开始竞拍,广州首批地块计划4月份集中出让,北京首批地块计划5月8日开始竞拍,杭州首批地块计划于5月7日、5月8日两天集中出让。

平安证券对12个城市此前发布的集中供地拟出让情况进行梳理发现,3月、4月、5月供应首批土地的城市分别为4个、7个、1个。但是3月份已经过去,未有城市集中出让地块,将后延至4月或者是5月份。

中原地产首席分析师张大伟表示,预计未来1个多月,将出现井喷卖地的情况。第一轮集中卖地将从4月底到5月初,这对大部分企业的资金链将是巨大考验,单次大批量的土地供应,也对政府的管理能力提出了更高要求。

的确如此,从各地全年土地出让三次时间分布来看,首批地块分量充足。平安证券研报显示,从首批供地数量看,11城首批供地面积占2021年全年计划比重为34%,其中7城首批供地占比超过30%,广州首批供地的占比甚至高达62%。从后续供地看,各城市供地时间有所差别,供地规模多不如第一批。

房企需精准研判、合作拿地降风险

“两集中”连同之前的“三道红线”、房贷集中度管理制度,共同形成长效调控机制,对房地产行业将产生深度影响。在业内人士看来,“两集中”提高土地市场的信息透明度,稳定公众预期,同时有助于降低土地竞拍热度,引导市场回归理性。

但是多个热点城市上演集中出让土地,尤其是首批地块出让时间,多集中在4-5月份,对于房企来说,势必将考验自身的土地研判、资金排布能力。

“虽然集中供地使得竞拍更加透明,但是同时研判、竞拍多宗地块,不仅加重资金压力,还增加了试错的成本。”某房企土拓人士告诉记者。

在业内人士看来,落地“两集中”的城市,多为房企战略布局的一二线热点城市,需对不同区域及城市的潜力、竞争环境进行精准研判。

中指研究院企业事业部研究副总监刘水认为,要详细研究各城市细则,针对性制定拿地策略。同时,提前进行资金安排及投拓人员安排,研判城市房地产市场节奏,研判地块情况。

除了精准研判外,集中拿地更为考验的是房企的资金筹措和排布能力,尤其是在“三道红线”监管下,房企面临着降负债的重要任务,如何保证不太增加杠杆的情况下来完成拿地任务呢?房企在拿地资金筹集与安排上,又有哪些应对之策?

同策研究院研究总监宋红卫表示,首先房企应该利用传统“小阳春”销售旺季,快速去化回笼资金,为4、5月份核心城市集中拿地储备自有资金,这是最核心的保障。其次,加大房企之间的合作拿地、合作开发。核心城市拿地资金较大,并且调控政策相对较为严格,合作拿地、开发可以降低拿地的门槛,同时也可以做到风险分担。

此外,在融资通道拓展上,宋红卫认为,房企可以拓宽外部渠道,目前市场上金融机构针对集中供地推出各种融资产品,对于核心城市的势在必得的优质地块,可以通过适当的短期外部融资,保障优质土地的储备。

可以预见的是,4-5月份,22个热点城市必然会上演土地争抢大战。事实上,除了这22个城市外,各大房企也可以关注其他城市的投资机会,尤其是处于城市群的一些潜力城市。

中指研究院数据显示,2020年前述22个热点城市的商品房销售面积占全国的比重为24.3%,住宅用地成交规划建筑面积占全国300城的比例不足三成,在这22城之外房地产市场仍有巨大空间。为了避免集中供地带来的不确定性,企业可适当关注22城之外的其他核心城市及发达城市群三四线城市,分散风险。

新京报记者 段文平

编辑 武新 制图 寇德娜 校对 柳宝庆