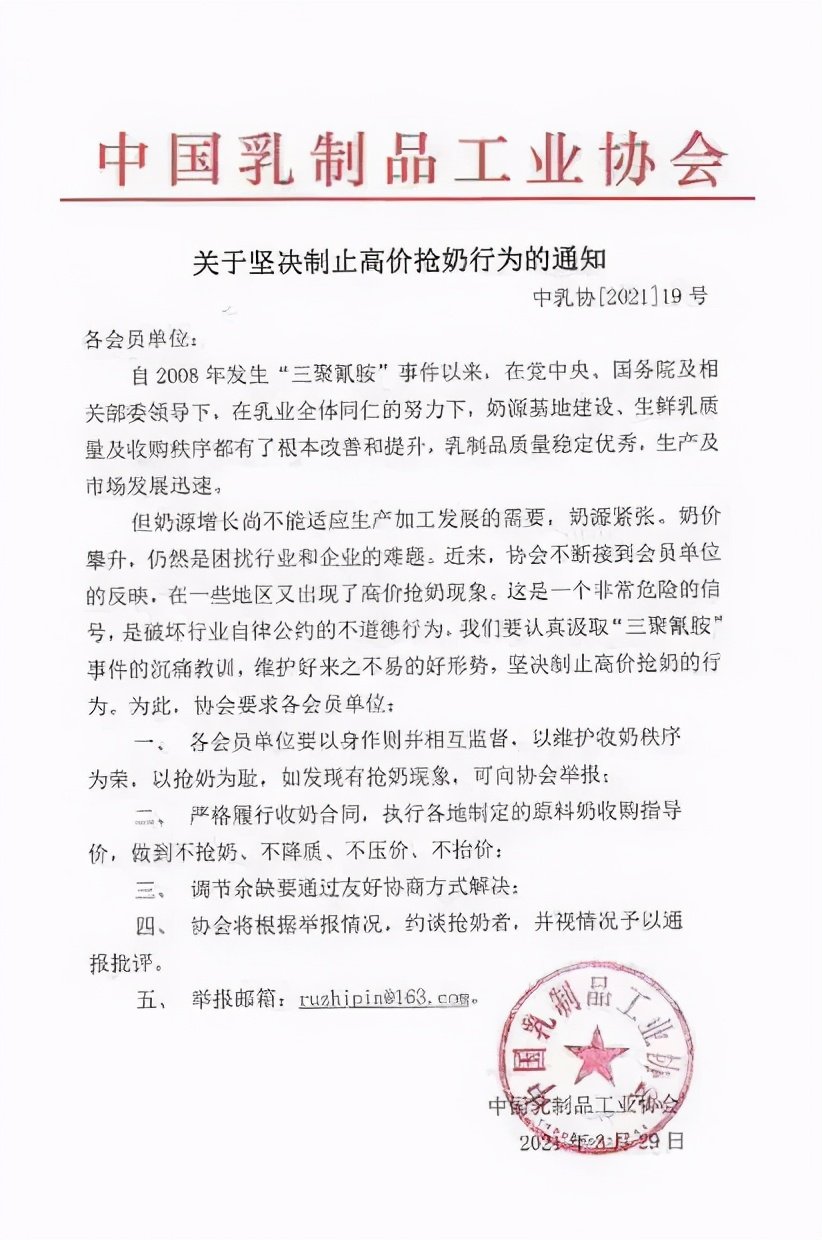

中国乳制品工业协会近期下发《关于坚决制止高价抢奶行为的通知》,称一些地区又出现了高价抢奶现象,要求各会员单位履行收奶合同,做到“不抢奶、不降质、不压价、不抬价”。

有天津、山东地区奶农对此向新京报记者证实,每到6月天气炎热时,奶牛产奶量会因热应激效应而下降,一些南方乳企由于缺奶会临时到北方地区高价收奶,去年奶价最高时可达到7元/公斤,高出地方指导价和合同奶价1/3左右。一些奶农在高价诱惑下可能会撕毁与大型乳企签的收奶合同或不再续签,进而影响乳企的奶源稳定性,这也是中乳协下发上述通知的一个主要原因。

在业内看来,随着地方政府及下游乳企对奶牛养殖扶持力度的不断加大,乳业上下游的利益联结将更加紧密,未来“抢奶”的难度将越来越大。而“高价抢奶”背后,是我国奶源紧张、乳制品消费的持续增长。

乳企暂未受“抢奶”影响

中乳协的通知称,协会近来不断接到会员单位反映,在一些地区又出现了高价抢奶现象,要求各会员单位维护收奶秩序,严格履行收奶合同,执行各地制定的原料奶收购指导价,做到“不抢奶、不降质、不压价、不抬价”,调节余缺要通过友好协商方式解决。

“‘高价抢奶’现象一般发生在每年的6月-10月,多是南方乳品企业来收。”天津奶农刘向东告诉新京报记者,每到夏季,奶牛产奶量就会因热应激效应而下降,“南方更热,夏季用奶量还大,因此从2000年起就有乳企到北方来临时收奶。”

去年夏天严重缺奶时,有“奶贩子”给刘向东开出的奶价超过6元/公斤,较同期合同价和地区指导价高出1/3左右。山东奶农李振也向新京报记者证实,北方地区的公斤奶价多在4元多,而南方乳企给出的临时收奶价能达到6.5元/公斤,最高时能达到7元/公斤。

刘向东口中的“奶贩子”,实则是替乳企临时收奶的中间人,收奶手续也正规齐全。不过,生鲜乳经过中间人倒手后,通常要在收奶价基础上再加一些“服务费”,这意味着到达南方乳企手中的奶价将“更高一筹”。

在保证完成大乳企收奶合同的情况下,刘向东偶尔会卖给“奶贩子”一些奶,因为对方给出的价格“确实有诱惑力”。而在高价诱惑下,一些奶农会单方面撕毁与大乳企签署的收奶合同,或者到三四月份合同到期后不再续签,“这样一来就会影响北方乳企的正常收奶”。

在乳业上游杂志《荷斯坦》主编豆明看来,每年夏天确实有一些南方乳企到北方来临时收奶,但“抢奶”情况并不严重。刘向东和李振说,今年到目前尚没有碰到临时收奶的“奶贩子”。

伊利、蒙牛方面向新京报记者证实,目前企业收奶情况稳定,合作牧场没有发生因“高价抢奶”而影响奶源供应的情况。

卖奶出省难度越来越大

据豆明了解,奶业格局已经发生变化,“高价抢奶”的实施难度将越来越大。近两年,国内奶价处于高位运行,从去年第四季度到现在,奶农整体上对奶价较为满意。与此同时,乳企一方面加大了自有奶源比例,“势力范围”基本划定完毕;另一方面加大了对合作牧场的扶持力度,如为奶农贷款免费做担保,给牧场提供低息资金等,双方利益联结更加紧密。“有了这些支持,牧场再将奶卖给别人代价会很大。”

“养牛需要稳定,不是多卖多少钱就能把牛养好。”刘向东坦言,尽管南方乳企给出的临时收奶价有一定诱惑力,但他更看重与大乳企的长期稳定合作,“我们通常按一年合同签,企业在此期间可以不断地收奶,而南方乳企都是缺多少收多少。”

李振也向新京报记者证实,南方乳企收奶“不保稳定”,通常只在缺奶时签半年合同,“剩下半年的奶价跟北方市场持平”。目前,李振跟君乐宝签署了一项长达10年的合作协议,看中的不仅是稳定的奶源供给,还有来自企业对家庭牧场的扶持力度。李振还计划购进牛只,扩充奶牛数量。

据新京报记者了解,目前君乐宝对家庭牧场提供了多项扶持政策,如尝试相互入股等形式共担风险,通过担保银行贷款、借款的形式鼓励合作牧场改善奶牛养殖条件,扩大养殖规模等。除君乐宝外,蒙牛在去年疫情期间累计向合作牧场发放30亿元免息资金,伊利也计划未来5年投入300亿元扶持上游奶业发展。

李振说,奶农在不违反合同的情况下有权向外地乳企卖奶,但往往不受地方政府或奶协的支持,比如有的地方奶农可能因此享受不了政府补贴。

豆明通过与河北、宁夏等地农业部门交流了解到,从理论上讲,奶农有权利将奶卖给外省市,但现实问题是,地方政府在奶农建场、贷款、粪污处理、税费减免等方面给予了政策倾斜,为奶农节省了成本,相当于变相提高了奶价。另一方面,只要奶源留在当地,地方政府就可以通过加工企业来获得税收。“外省乳企可以将奶拉走,但外省也应给予奶源地一定的资源补贴。”

奶源紧张为“抢奶”主因

业内认为,当前奶源紧张、乳制品需求旺盛,是“高价抢奶”背后的主要原因。

据中国农业大学教授、国家奶牛产业技术体系首席科学家李胜利介绍,在经历2015年-2018年的调整期后,我国奶价自2018年触底反弹,奶牛养殖行业步入景气周期。2020年,我国荷斯坦奶牛存栏量增至520万头,奶价也从2018年底的不足3.5元/千克,上涨到2020年11月的4.15元/千克。

与此同时,国内原料奶生产和乳制品进口总量出现了双增长的局面。国家统计局资料显示,2020年国内牛奶产量为3440万吨,增长7.5%。海关资料显示,2020年5-11月乳制品进口总量同比增长14.4%,折合原料奶后进口总量增长12.6%。

中地乳业2020年财报认为,国内原料奶产量增速低于乳制品进口量增速,说明国内原料奶供需关系紧张,拉动了国内价格上涨。2020年5月-12月,全国原料奶价格从3.57元/公斤增长到4.15元/公斤,累计上涨16.2%。

在需求端,中地乳业财报指出,乳品行业自2020年下半年出现逆势增长,疫情使公众饮奶习惯得到加强,一二线城市消费升级延续,三四线城市和县乡市场渗透率也得到提升,巴氏奶等各主要品类升级态势明显,由此带来相对稳定的增量。

另据豆明调研了解,目前拉动国内乳制品需求的主要是四五线城市和乡镇市场,而增长的主要品类是中低端价位的巴氏奶、酸奶等低温乳品,即增量乳品的价位与增量消费人群的消费水平相对等。

在奶源紧张的情况下,下游乳业对优质奶源的争夺也越发激烈。2019年以来,我国北方规划了多个奶源基地,蒙牛在内蒙古开工建设3个10万头奶源基地项目;伊利在内蒙古建设2个10万头奶牛养殖示范园区,并计划到2025年在山东投资130亿元建设30个6000-12000头规模的牧场,在河南驻马店建设10万头奶牛养殖基地;光明乳业和宁夏中卫共建千亿级奶产业集群;现代牧业也提出2025年实现牛只、产奶量双翻番的目标。

奶源是否会持续紧张?刘向东说,随着各大乳企自建牧场陆续投入使用,预计明年奶源供给会趋于平衡,“不可能长期维持高奶价,还要看喝奶的增长率。如果喝奶的增长率没有产奶量高,奶价就会降一点。”豆明也认为,预测奶价走势是一个复杂课题,需从供给和需求两端来考虑。

(注:文中奶农均为化名)

新京报记者 郭铁

编辑 祝凤岚 校对 薛京宁