2020年上市房企年报披露结束,相比销售业绩,营业收入更能反映房企的创造财富能力。新京报房产新闻部推出《2020年50强房企营业收入排行榜》,以期对房企的造富能力窥探一二。

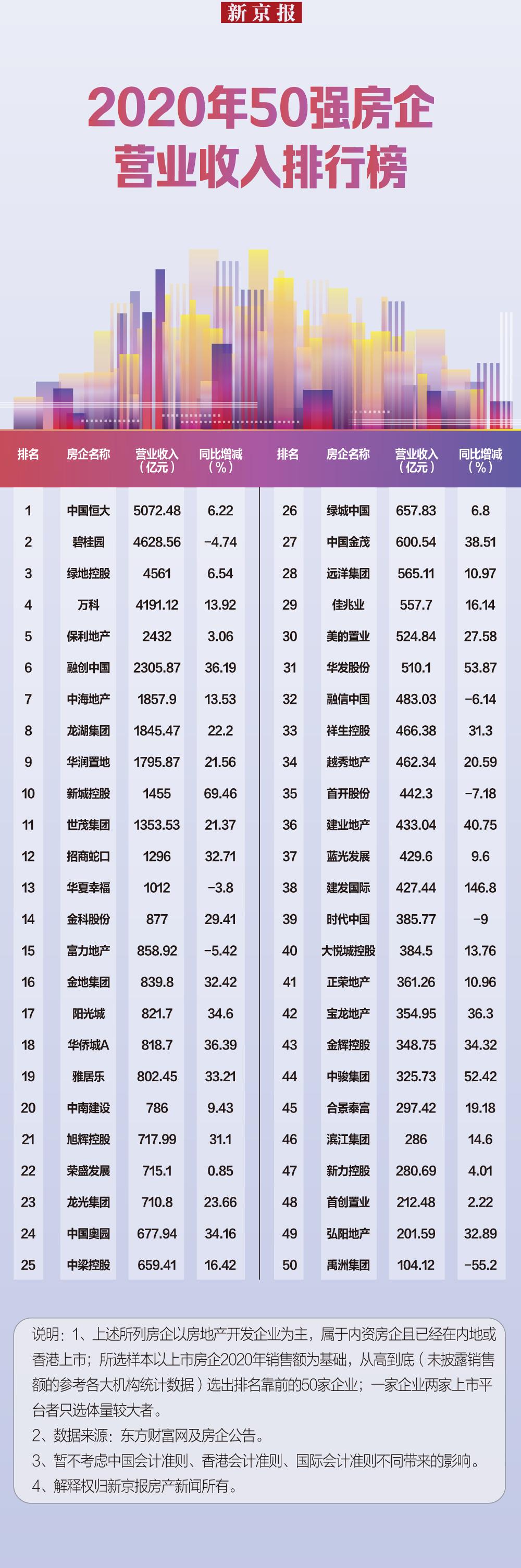

从营业收入排行榜来看,虽然2020年受疫情影响,50强房企中有7家房企营收同比下降,但是也没有阻止房企营收进入5000亿时代。2020年,中国恒大营收首破5000亿元,距离其营收破4000亿元仅用了2年时间。

不过,房企营收也出现增速乏力的情况,尤其是规模越大的房企,增速放缓的趋势越明显。TOP10房企营收增速已在20%以下。与此同时,房企之间营收水平的差距仍在持续拉大。榜单中,位居第一的中国恒大与排名第50位的禹洲集团营收相差40余倍。

恒大营收破5000亿,13家房企进入千亿阵营

据榜单显示,2020年,50强房企营业收入总额约为5.4万亿元,2019年为4.6万亿元,同比增长17.39%,而在2018年百强房企的营业收入总额也才超过4万亿元。近两年,房企营收呈现迅速增长的势头。

实际上,房企的营业收入更能反映造富能力。具体来看,营业额与销售额的时间节点不同,营业收入相比销售额有延迟性。一般而言,房企的销售额会在1-2年之内结转成为营业收入。

值得关注的是,2020年,TOP10房企营业收入总额为3.01万亿元,占比达到55.74%。2019年,TOP10房企营业收入总额占比达到59.6%。虽然两年的营业收入占比数据略有差异,不过,房地产强者恒强的逻辑仍然适用。

具体来看,2020年,4家上市房企营收超过4000亿元,分别是中国恒大、碧桂园、绿地、万科。其中,中国恒大以5072.48亿元的营收位居第一位,碧桂园以4628.56亿元的营收位居第二位;绿地实现营收4561亿元,位居第三位;万科营收为4191.12亿元,位居第四位。

近三年,“碧恒绿万保”头部企业始终占据TOP5。碧桂园与中国恒大之前的“营收王”之争很激烈。2018年,中国恒大登顶,营收率先破4000亿元,增速高达50.25%。虽然2019年中国恒大营收规模仅次于碧桂园,但增长率仅为2.4%,远低于碧桂园的28.2%。2020年,中国恒大营收首次突破5000亿元,而碧桂园的营收则下降4.74%,两者由此拉开距离。

从榜单来看,房企营收千亿阵营再扩容。2020年,13家房企的营收规模突破千亿元,而2019年则是11家。其中,保利和融创营收破2000亿元。营收超过千亿的房企还有中海、龙湖、华润、新城、世茂、招商蛇口、华夏幸福,共7家。营收在500亿元至1000亿元的房企有18家,包括金科股份、富力、金地、阳光城、华侨城、雅居乐、旭辉、荣盛发展等。

与此同时,房企之间营收水平的差距也在持续拉大。在榜单中,位居第一的中国恒大与排名第50位的禹洲集团营收相差40多倍。

7家房企同比下降,TOP10房企营收增速未超20%

众所周知,2020年,受疫情影响,在销售暂时“停摆”之后,房企不同程度地受到影响。叠加持续的宏观调控,尤其是“三道红线”的限制,房企营收增速明显减慢。

2020年,50强房企的营收同比增幅21.21%。而2019年50强房企的营收同比增幅超过30%。

疫情对市场影响有多大,从上半年房企整体收入结算速度整体放缓便可以看出。2020年上半年,50家房企营业收入为19797.15亿元,同比增幅仅为19.78%,营收同比下降的房企更是达到13家。

但在2020年下半年,随着疫情影响逐步得到控制后,房企的营收恢复增长。但从全年来看,榜单显示,在50强房企中,43家房企营收同比上涨,7家房企营收同比下降。相比之下,2019年全年仅有3家房企营收同比下降。因此,很多房企虽然在2020年下半年快速恢复,但是仍无法弥补2020年上半年的收入明显放缓带来的影响。

事实上,营业收入增长率更是衡量经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标。从数据上,有一个明显的趋势是:房企规模越大,增速越是放缓。

从具体数据来看,2020年TOP10房企、TOP20房企、TOP30房企、TOP40房企、TOP50房企,营收同比平均增速分别为18.79%、20.28%、20.03%、22.15%、21.21%。随着房企排名靠后,增速也在呈现逐渐走高的趋势。

而在2019年,TOP10房企、TOP20房企、TOP30房企、TOP40房企、TOP50房企,营收同比平均增速分别为23.05%、27.4%、30.22%、37.19%、37.2%。整体高于2020年,但是趋势未变。

值得关注的是,在营业收入TOP10房企中,碧桂园营收同比下降了4.74%,这也是碧桂园营收自2008年以来首度出现同比下滑。碧桂园归结为受疫情影响,房地产开发项目工程进度及楼盘交付确认收入放缓所致。

此外,绿地、保利和中国恒大的营收增速仅为个位数,万科、中海低于TOP10房企18.79%的平均增速。

不过,新城和融创营收增长强劲,增速超过30%。其中,新城控股2020年营业收入为1455亿元,增速达到69.46%,超过2019年营业收入58.6%的同比增长率。

从近三年来看,TOP10房企的营收增速逐年下降。从30%跌到超20%,2020年更是不及20%。增长乏力不言而喻。

禹洲营收降幅超55%,合景泰富两年增速变化较大

在7家营收同比下降的房企中,首破千亿的禹洲集团营收降幅最大,达到55.2%。对此,禹洲集团管理层在业绩发布会上解释称,收入减少一方面是由于受疫情影响,上海的若干物业项目的开发进度,以及武汉及唐山的物业交付有所延期,导致收入递延确认。另一方面,精装修的交付失误则将公司的业绩又向下拉了一把,现在很多项目都需精装修完工才可以整体交付,以前有些是可以分批次交付的,毛坯先交再交精装修。

此外,碧桂园、华夏幸福、富力、融信、首开、时代中国的营收也在下降范围之列,同比降幅在10%以内。其中,首破千亿元的时代中国营收降幅为9%,首开的营收降幅为7.18%。

事实上,2020年很多增速较大的房企都出现了增速回落的情况。比如,合景泰富2019年营业收入为249.56亿元,同比上一年增长了2.3倍,位居增速的首位;2020年营业收入的同比增速为19.18%,落差较大。

此外,新力控股2019年实现营业收入269.85亿元,同比增幅达到220.65%,而2020年仅为4.01%。中梁控股2019年的营业收入达到566.4亿元,同比增长87.46%,2020年则为16.42%。

虽然房企的增速普遍放缓,但在2020年营业收入上,仍有异常突出者。其中,建发国际实现营收427.44亿元,同比增长146.8%,位居增速的首位。但其增收不增利的状况也很有突出,全年净利率仅为6.6%,同比下跌5.3%;毛利率仅为17.2%,同比下跌98.7%;净资产收益率为18.5%,同比下跌7.2%。

此外,新城控股营收增速超过60%,中骏、华发股份营收增速均超过50%,建业地产营收增速超过40%,另有13家房企营收增速超过30%。其中,建业地产从2019年开始开拓省外市场,当年营业收入翻倍,增幅达到108.12%。但是相比之下,2020年建业地产营收增速降为40.75%。

未来房企营业收入将呈现多元化趋势

在房企整体收入增加的同时,不得不关注到,房地产行业的高利润时代已经过去。从2020年来看,利润出现整体下降。

其中,万科董事会主席郁亮表示,“三道红线”、“双集中”等系列政策出台,就标志着行业进入了一个非常明确的管理红利时代。“房地产要回归实业属性,行业回报水平,也要向逐渐向社会平均水平靠拢。”

从目前来看,房企的营业收入主要由房地产主营收入和包括物业管理在内的其他业务收入构成。对于大多数房企而言,房地产开发收入仍占主导,占比多在90%以上。比如,中国恒大2020年的营收为5072.48亿元,其中销售物业达到4945.5亿元,占比为97.5%。

不过,近年来,为了打破行业发展瓶颈,房企多元化布局步伐加快,房企的营业收入构成已开始变化。除主营业务之外的业务,在营收中的位置越来越突显。恒大集团董事局主席许家印在业绩会上表示,今天的恒大已经不单是地产企业,恒大已经完成了从地产向“多元产业+数字科技”的转型。

但是,目前很多房企的多元化业务还处于起步阶段,对营收的贡献还微不足道。近两年,碧桂园一直在发展现代农业、机器人新业务。但目前在营收上还无法体现新业务的价值。但在2020业绩发布会上,碧桂园总裁莫斌表示,目前碧桂园现有在研建筑机器人46款,其中已有4款在市面上实现租售,14款进入项目开展批量商业化施工。碧桂园建筑机器人和餐饮机器人都有信心在明年盈利。为此,在业内人士看来,未来房地产企业的收入也像其业务一样必然呈现多元化的趋势。

新京报记者 袁秀丽

编辑 武新 制图 许骁 校对 张彦君