连日来,叶飞爆料中源家居市值管理事件持续发酵,申万宏源、天风证券、民生证券和恒泰证券4家证券公司及相关人员相继卷入。

尽管,三家券商均已对此进行否认,但5月17日全天,券商股持续分化,涉事公司天风证券和申万宏源股价均呈下跌状态,其中,天风证券领跌券商股,下跌3.85%,申万宏源股价下跌3.11%。

新京报贝壳财经记者注意到,证券公司卷入直指券商自营业务和资管业务。据了解,自营业务和资管业务在券商五大业务板块中的地位愈发显著,2021年一季度,券商业绩持续分化,自营业务成为各家券商营收的分水岭。

3家券商否认参与,民生证券为中源家居股东

根据大V叶飞爆料,在中源家居市值管理事件中,自己的上家是申万宏源证券青岛营业部的刘鹏,下家是恒泰证券管宣。其中,管宣安排民生证券和天风证券各买1500万元中源家居股票。结果民生证券买入1543万元后股价大跌,而天风证券的1500万元还未买入。

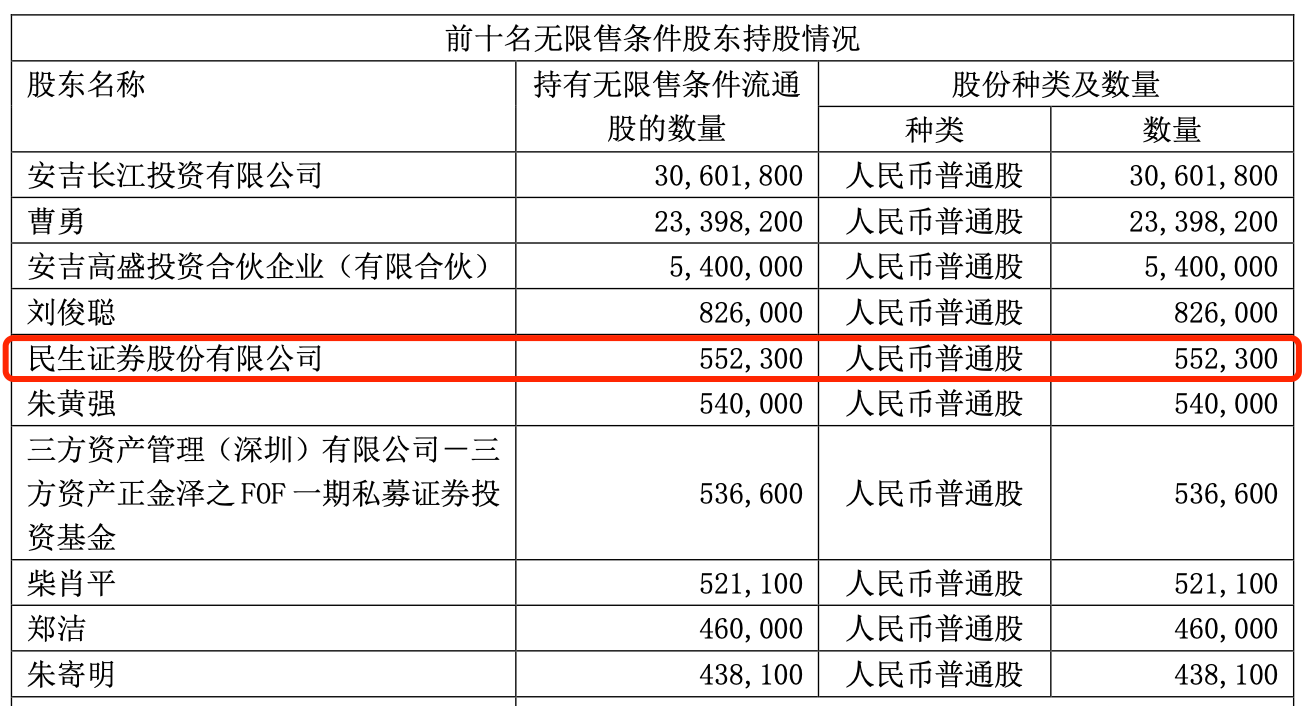

贝壳财经记者梳理发现,截至中源家居一季报,民生证券位列其前十名无限售条件股东,持有55.23万股。如果按照叶飞所说的民生证券买入1543万元计算,合计每股价格27.94元,这一价格恰好与中源家居3月底的价格基本一致。

截至5月17日,三家券商均已对此进行否认。5月15日,天风证券表示,从未参与过叶飞所述中源家居维护市值管理的相关行为,自营和资管部门2021年也未发生过疑似中源家居市值管理相关的股票交易记录,自媒体大V所言存在不实。

5月17日,民生证券相关人士告诉贝壳财经记者,民生资管并未参与中源家居市值管理,今年一季度确实有自营部门的投资经理在投资权限内买入中源家居股票,但公司肯定不会参与上市公司市值管理。

同日,恒泰证券相关人员也向贝壳财经表示,恒泰证券进行了自查,发现关于“恒泰证券参与中源家居市值管理”的说法不实。第一,公司自营投资、资产管理计划产品均未持有“中源家居”股票,且2021年以来均未交易过该股票;第二,公司两融业务的信用账户中,没有客户持有“中源家居”股票,该股票也不在公司融资买入标的范围内;第三,涉及人员恒泰证券管某已于3月初离职,无论爆料是否属实,均属于个人行为。

5月17日,贝壳财经记者就此事致电申万宏源董秘,截至发稿尚未收到对方回复。

此次涉事的券商主要为中小券商,根据中证协证券公司2019年度排名显示,天风证券以490.44亿元总资产在98家证券公司中位列第32名,民生证券以432.68亿元位列第36名,恒泰证券以258.55亿元位列第59名。

值得注意的是,天风证券和恒泰证券联系颇深。2020年,天风证券完成对恒泰证券的部分股权收割,成为恒泰证券的第一大股东。

自营业务成券商业绩分水岭

对于牵涉于股价操纵,背后是券商自营业务和资管业务“踩雷”。

涉事券商中,天风证券财报显示,2020 年自营业务稳健增长,仍是主要营收来源,实现营业收入19 亿元,同比增长 38.16%。

2020年公司资产管理业务实现营收8.73 亿元,同比增长 12.60%,资管业务受托客户资金规模为1502.67亿元。公司目前正积极申请公募基金管理资格,加上并购的恒泰证券已拥有新华基金公募牌照,公司在未来会进一步充实投研人员队伍,丰富资管产品线。

进入2021年,资本市场大幅调整,1月- 3月沪深300分别为-2.26%、-1.59% 和-6.44%。而受证券市场波动影响,2021年天风证券一季度公允价值变动收益为-1491.44万元,上年末为-7479.27万元。

近年来,自营业务和资管业务在券商五大业务板块中的地位愈发显著。粤开证券研究院首席市场分析师李兴向贝壳财经记者表示,证券行业资管业务转型初见成效,行业收入规模在连续两年持续低迷之后,2020年迎来复苏。全年证券行业实现资产管理业务净收入299.60亿元,同比增长8.88%。

从自营业务来看,李兴指出,市场向好时多数券商加大自营投入,2020年末31家上市券商自营资产合计2.9万亿元,同比增长19%,其中24家券商2020年自营投资规模同比增加。而券商自营配置主要以债券为主,从2020年末各家券商自营资产结构来看,权益类证券占净资本比例中位数为19.64%,收占比中位数为185.81%。

今年一季度,券商之间业绩分化,多位业内人士表示,自营业务成为券商业绩的分水岭。

此外,资管业务也出现同样的分化趋势。李兴表示,截至2021年4月23日,25家上市券商披露了2020年受托管理资产总规模,合计6.3万亿元,同比下降13%。具体来看,头部券商资管规模整体保持相对稳定,部分中小券商降幅较大。

中小券商业绩依赖交易员,“资管业务以冲规模为主”

证券业资深人士王剑辉表示,在证券业五大板块中,经纪、投行等业务主要根据市场份额划分,业务相对稳定,而对于自营业务来说,如果机构的判断和市场运行方向一致,相关业务发展效果就好,如果判断没有能够走在市场前面,相关业绩就会落后。

“一季度市场出现调整,调整时间超乎部分机构预期,市场运行方向跟此前判断存在差异。”王剑辉表示,“在市场行情相对整理的情况下,自营业务也因此成为券商业绩的分水岭。另外,也说明券商行业业务的同质化情况没有根本改变,特别是中小券商。”

业内人士表示,中小券商的自营业务对个别交易员或团队的依赖度相对较高。即如果中小券商拥有一个好的交易员或团队,其当年该领域的业绩表现就会比较突出,而如果该交易员或团队表现失常的话,该业务就会出现显著波动。

对于资管业务来说,券商资管业务和公募基金、包括部分私募基金的管理方式还需要更多的差异化。目前前者的资产配置、操作理念等与后两者有所差异,但整体缺乏特色。“现在券商资管业务还是以冲规模为主要方向,把做大管理基数收取管理费当作收入主要来源。”

券商行业马太效应不断强化,王剑辉认为,中小券商在这两个业务线上有弯道超车的可能。“如果中小券商真正拥有良好的人才培养机制、内部分配机制,能够不断地引入优秀个人和团队,其在自营业务方面能够保持一枝独秀的地位。”

他指出,目前券商资管还处在没有太多差异化竞争的状态,中小券商可以通过创新找到自己在资管业务中独特的竞争优势。

“如果中小券商的自营和资管业务能够树立自己的品牌,这对其他业务发展也会有所带动,但是不可能改变其所处的整个行业地位。”王剑辉坦言,中小券商想要变成大券商,还需要采取更多手段和方式。单靠一两项业务不可能使其变得很强大,但能够让它在竞争中得到生存空间,且不断改善其生存空间。

新京报贝壳财经记者 胡萌 编辑 王进雨 校对 付春愔