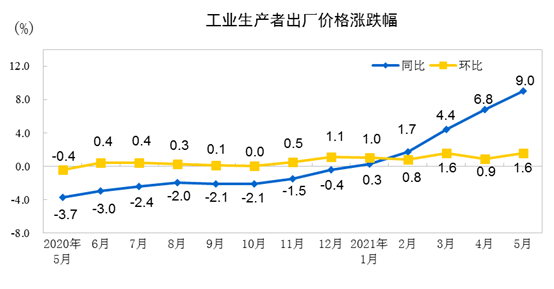

5月工业生产者出厂价格指数(PPI)同比上涨9.0%,这创下了13年来的新高。据统计局分析,这源于5月份国际原油、铁矿石、有色金属等大宗商品价格大幅上涨。

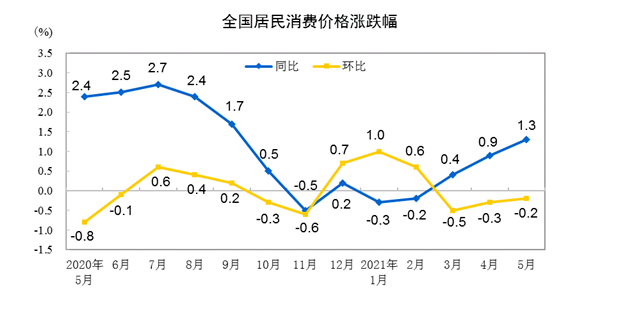

与此同时,CPI与PPI的剪刀差进一步扩大。数据显示,受去年同期历史基数偏低、猪肉等食品价格下跌以及大宗商品价格上涨传导至下游等因素综合影响,5月CPI继续回升,同比上涨1.3%,环比下降0.2%。

随着5月宏观数据的公布,6月9日,前期经过调整的周期股再度有所表现,6月10日,航运股大涨,被称为周期之王的中远海控、盛航股份涨停。

PPI创13年来新高之际,周期股还能涨多久?还能买吗?

PPI高企下的周期股会怎么走?

PPI 全称生产者价格指数,是衡量工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标。

从中国的宏观经济数据看,PPI 连续回升,表明经济开始走强。全球经济复苏最明显的特征是原油价格的上涨。日前,经过连续两周上涨,国际油价已刷新两年高点。

这轮周期股上涨的基础是全球经济复苏预期,有的大宗商品价格已经创下十几年来新高,相关个股频频有所表现。

从历史看,PPI连续走高之际,周期股就进入了高光时刻。2017年,PPI大幅回升,与之相关的是周期类股票尤其是有色类股票大涨。

业内人士指出,PPI与有色概念股具有很强的相关性。据统计,2017年那次有色股的上涨从当年的5月持续到当年的八、九月份。

从本轮周期股行情看,在多国央行放水以及复苏预期支撑下,有色龙头股赣锋锂业、北方稀土、江西铜业、华友钴业等从去年四季度就开始启动了,那时,PPI虽然正在改善,不过还是负值。这也是周期股启动与PPI指标的时间错位,“聪明钱”一般会提前布局。

有机构指出,PPI增速二次冲高是把握周期股行情的关键——PPI上行意味着经济阶段性的改善,需求的扩张,周期股业绩和行情表现具有改善的基础。但通过回顾历次PPI上行期间的周期股行情可以发现,周期股行情往往伴随大盘行情启动而出现,因此其绝对收益表现与PPI指标表现出较为明显的时间错位。

从历史几次周期股行情看,周期股通常领先于PPI指标——有时会领先于PPI表现半年多。有机构人士指出,今年四季度PPI或将小幅回落。

从这个角度看,在PPI处于13年来高位之际,周期股行情或已接近于尾声。

中金公司表示,“周期渐弱,重回成长。“随着商品价格波动加大,周期行情可能在阶段性尾声。上游原材料的涨价已经持续了较长时间,而并非今年才开始,涨幅已经较大。下游需求并非强劲,政策不确定性也开始上升。建议关注高质量成长风格,逐步调低周期股配置。

不过,不同于以往,这轮周期股上涨有的也部分源于复杂外部环境,包括疫情黑天鹅等。有机构指出,这一轮复苏行情同时叠加疫情带来的全球贸易不畅,海运价格不断飙升,使得大宗商品牛市不断创新高。也有机构指出,印度疫情的暴发,使得一些港口对印度船员和船只实施限制和禁令,劳动力短缺进一步推升了海运价格。

业内人士指出,周期股股价一般会先于大宗商品价格见顶。现在的关键是大宗商品价格何时见顶?这也取决于复杂的外部环境何时能恢复正常以及其他因素。中泰证券分析师谢楠就预计,如果伊朗大幅增产出口,那么油价或出现较大幅度回调。

PPI创新高,通胀会来吗?货币政策是否会收紧?

PPI和CPI持续背离,且裂口或进一步拉大,不过,PPI上行并不必然带来CPI上行。

据机构统计,本月PPI与CPI同比之差上升至7.7%,创有数据以来新高,同时存在很强的结构性特征。有机构指出,本月PPI同比升至9%的历史高位,但PPI内部上中下游走势进一步分化。上游PPI同比自27.9%升至5月的40.6%,中游PPI同比自19.4%升至24.5%,下游PPI同比自0.95%升至1.03%附近。

机构指出,PPI和CPI的背离一方面是由于当前没有明显的猪周期;另一方面,CPI服务业同比仅为0.9%,服务业领域并没有表现出通货膨胀。考虑到中国供给约束主要来自制造业,在没有明显猪周期的背景下,预计海外通胀对国内CPI的影响有限,PPI向CPI的传导效率不高,PPI和CPI裂口或进一步拉大。

机构指出,当前经济处于恢复周期而非需求扩张周期。PPI上游向中游传导比较顺畅,但中上游向下游传导效率明显偏低。国泰君安宏观研究指出,PPI向CPI传导已经初现端倪,4月下游耐用消费品(家电、电脑等)由于成本压力而上调了价格,此种涨价还会继续,但是幅度将较为有限。

从这个角度看,PPI上行并不必然带来CPI上行,因此PPI上行难以带来货币政策收紧。有业内人士分析,今年股市或不会出现熊市,但也不会出现疯牛行情,总体是结构性行情。

综编 岳彩周 校对 李铭