6月29日,随着武汉集中供地结束,全国22城首批集中供地正式收官。

据贝壳研究院数据,首批集中供地总计成交住宅用地(含综合用地)878宗地块,土地出让金总额为1.07万亿元,综合溢价率15.1%。

新京报记者综合多城的出让结果发现,首批集中供地最大的特征为冷热不均,这种分化不仅体现在22个城市的内部,而且也体现在不同规模房企的竞争格局中。其中,就城市竞争来看,长三角和珠三角城市群仍是房企争夺的“热土”;而在房企竞争中,头部房企不出意外地成为此次供地最大的赢家。

全国22城首批集中供地已正式收官,成交金额最高的两个城市为杭州和北京。图片来源/IC photo

杭州、北京土地出让金均超1100亿

杭州与北京首批供地出让金总额均破千亿元,是首批集中供地成交金额最高的两个城市。其中,杭州土地出让金高达1178亿元,位居全国首位;北京以1110亿元的土地出让金紧随其后,位列全国第二位。

杭州、北京无疑是22城中炙手可热的城市,虽然拍地规则较为严格,但是土拍竞争仍然非常激烈。其中,杭州所出让的57宗地块中有41宗地块以竞自持成交,占比总成交土地72%,自持比例最高达40%,且有宗地进行高达138轮的拍地对决。而北京30宗供地中有10宗地进入投报高标准商品住宅建设方案阶段。杭州、北京的部分成交地块,甚至出现地价高于周边房价的情况。

同时,土地出让金排名第三至第五名的城市依次是南京、广州、上海,分别收金993亿元、906亿元、857亿元。值得一提的是,土拍热度较高的南京,平均楼面价同比增速高达26.78%。

土地出让金总额不仅和城市热门程度相关,更和城市全年供地节奏相关。其中,北京、上海、武汉与广州首批成交地块占全年用地比例位列前四,分别达到56.3%、40.4%、40.2%以及40%,预期后续二、三批供地将会有所减少。

此外,首批土地出让金总额较少的城市,如福州、青岛、深圳、长春、厦门,首轮土拍收金均未超过200亿元。原因在于,厦门、深圳、青岛与长春等城市首批供地不及全年住宅用地供应的20%。例如,厦门首批供地仅占全年供地计划的9.74%,前两轮合计占比为35.1%,也就是说,厦门还有65%供地有待推出。

22城各城市土地金额相关指标对比列表

数据来源:贝壳研究院整理。

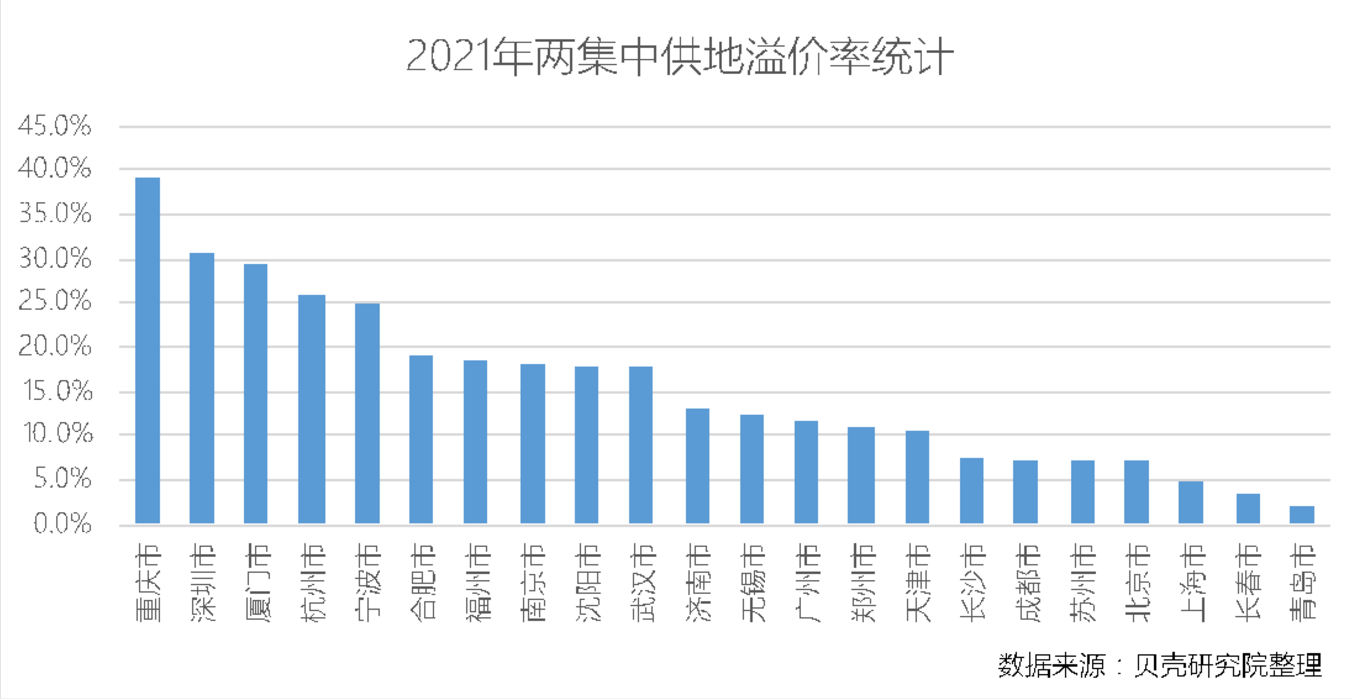

重庆、深圳、厦门溢价率排名前三

据贝壳研究院测算,从综合溢价率来看(计算公式为“成交价之和÷起始价之和-1”),排名前三的城市分别为重庆、深圳、厦门,其综合溢价率对应为39.2%、30.9%和29.4%。

尤其是重庆,由于溢价率高攀在此次土拍中备受关注,其出让的46宗主城区地块中,平均溢价率超40%,最高溢价率达到129.98%,且重庆所成交地块的平均楼面价同比增速达到64.49%。土拍热度走高和重庆新房成交量与价格攀升相关,据统计局数据,重庆在4月和5月连续两月新房房价环比涨幅位居全国首位。

而深圳虽然在首批供地中仅出让6宗地块,但其中有3宗溢价率均超过了40%。而厦门推出的5宗位于市中心的地块楼面价均价为35823元/平方米,较2020年全年成交楼面价增长71.9%。

22城首批集中供地呈现冷热不均的现象。与重庆、深圳等城市相比,长春、青岛等城市就相对冷清,其综合溢价率分别为2.1%与3.3%、排名末数两位。

其中,长春38宗成交用地有25宗底价成交,占比约66%,并有2宗地块流拍、11宗地块中止出让;而青岛延续勾地模式,出让的55宗地中有54 宗以底价成交。

备注:溢价率为综合溢价率,计算公式为“成交价之和÷起始价之和-1”。

TOP30房企包揽四成地块,合作拿地现象增多

据贝壳研究院数据显示,在拿地集中度方面,TOP10房企以24%的集中度水平(即成交金额占比)明显领先,其后是TOP11-20的房企,而TOP41-50房企以8%的集中度表现超越中间段房企位列第三。

另外一组可以佐证的数据是,据克而瑞数据显示,TOP50房企超过半数在22城首批集中供地中有所斩获,TOP30房企更是竞得首批供地中的约四成地块。

而从房企的新增土储来看,据克而瑞2021年1-5月房企新增货值榜,万科、招商蛇口、融创中国、华润置地、保利发展新增货值排名前五位。其中,万科与招商蛇口新增货值均超过千亿元,分别为1024亿元和1015亿元。

值得关注的是,头部房企中也呈现出分化态势,比如拿地积极的房企有万科、融创、保利等;淡出公开拿地视野的头部房企则有恒大、世茂等,其在此轮首批供地中较少显露身影。

此外,卓越地产成为前5月土地市场上的“黑马“,其新增货值也冲进前10位,位列第八名,具体数额约为494亿元,积极扩储背后也显露出卓越地产对于规模的渴求。

随着热点城市拿地难度增加,合作拿地也成为此次首批供地的一大特征。和以往中小房企成为合作拿地主角不同的是,龙头房企之间也形成了强强联合的态势,各种组合拿地的新面目屡见不鲜。

值得注意的是,在此轮首批集中供地中,滨江集团、金科地产、卓越地产均偏好联合拿地,而从前惯常以合作取胜的旭辉,此次则偏好独立拿地。

首批供地宣告结束后,今年的第二批集中供地也将拉开帷幕。可以预见的是,各大房企之间的竞争将会更加白热化,拼杀也更为激烈。

新京报记者 徐倩

编辑 杨娟娟 校对 李世辉