8月25日,“新式茶饮第一股”奈雪的茶发布上市以来的首份半年报。今年上半年,奈雪的茶营收增长超过80%,整体业绩扭亏为盈。从财报上看,奈雪的茶门店表现超过预期,在数字化以及供应链建设方面投入超1亿元。

奈雪的茶表示,在可预见的未来,奈雪的茶茶饮店仍将是主要业务重心。

营收增速80.2%

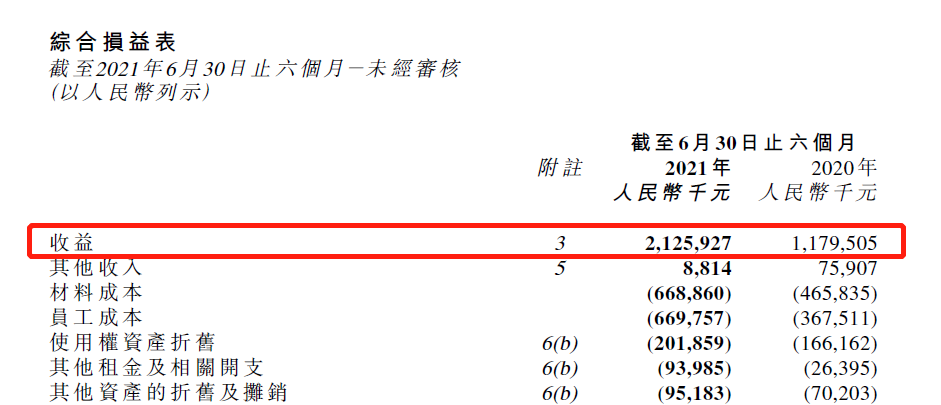

根据财报,奈雪的茶2021年上半年收入达21.26亿元,同比增长80.2%。经调整净利润达4820万元,较去年同期的亏损6350万元,盈利能力实现大幅提升。值得注意的是,奈雪门店经营表现超预期,门店经营利润3.85亿元,去年同期约6450万元,同比大增497.2%;门店经营利润率达19.2%,较2020年全年的12.2%提升7个百分点。

2021年上半年,奈雪保持规模和业绩的同步高速增长,新开93家门店,门店数达578家。奈雪坚持在高线城市加密门店布局,上半年在一线和新一线城市新开门店数占新开门店总数的65.6%,通过提升用户的消费便利性,有效带动复购率的不断增长。

奈雪的茶表示,希望通过提供现制茶饮和烘焙产品以及愉悦的顾客体验,为中国悠久的茶饮文化注入现代元素并传播至更多客户。除此之外,为了满足多样化的需求,奈雪的茶也推出了气泡水、零食等多种零售产品。尽管零售业务占比目前较小,奈雪的茶预计未来零售业务将有广阔的发展前景。根据财报,现制茶饮收入15.87亿元,烘焙产品收入约4.69亿元,其他产品收入约6972.9万元。

在持续规模化发展中,奈雪的边际成本逐渐降低,成为门店利润增长497.2%的关键因素。上半年新开的店型中,近九成为主力店型奈雪PRO,不仅选址更为灵活,还大幅节省人力和租金等成本,并提升运营效率。财报显示,奈雪的门店经营利润率已由去年全年的12.2%提升至目前的19.2%。此外,奈雪的茶已于近日获纳入恒生指数,预计将于9月6日纳入港股通。

线上收入占72.2%

2020年底,奈雪的茶推出新店型奈雪PRO茶饮店。奈雪PRO茶饮店在开店时所受限制更少,可以更好地迎合不同消费场景和顾客的日常需求。

财报显示,2021年上半年,奈雪的茶科技能力建设投入4830万元。据了解,奈雪的茶早在2018年就已布局数字化转型战略,通过研发自动化设备简化茶饮制备流程,优化操作效率及更好保障产品标准化输出,从而提升顾客体验;同时通过整合各大业务系统,建立智能化运营决策体系,帮助门店更精确地制定生产与销售计划,进而提升运营效率。

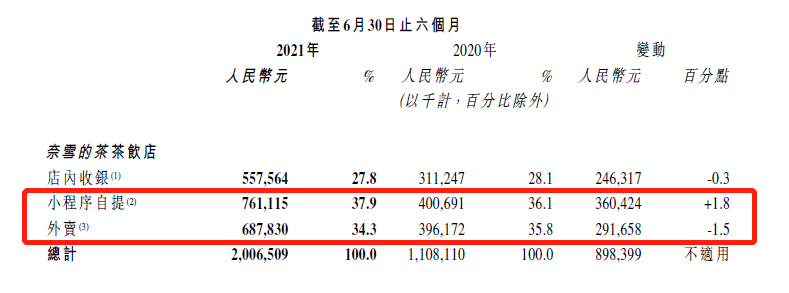

财报显示,2021年上半年,奈雪的茶线上收入占比已达到72.2%。数字化的发展已经成为奈雪的茶重要方面,截至2021年6月30日,奈雪的茶会员数达3650万名,较去年年末增长逾30%;2021年第二季度复购率达30.3%,而2019年及2020年第四季度这一数据分别为25.6%、29.8%,根据灼识咨询,该数据高于行业平均水平。

奈雪的茶能够迅速规模化发展,离不开供应链的稳定支撑。财报显示,2021年上半年供应链建设投入6020万元。今年3月,奈雪的茶凭借“霸气玉油柑”火遍全国,小众鲜果油柑一跃成为整个行业的爆款原料,甚至出现了“一果难求”的局面,而奈雪的油柑供应未受影响,规模化水果产地直采以及与供应商的长期稳定合作,为其供应提供了充分保障,也推动了产品创新和销量增长。

新京报记者 王子扬

编辑 李严 校对 薛京宁