在后疫情时代以及产业升级与消费升级的背景下,连锁酒店集中度提升加快,行业进入存量优化阶段。华住、首旅等老品牌加速拓店,亚朵、君亭等新秀搅动一江春水。近年来,把握中高端市场确定性机会的声音,频频在酒店行业响起。

根据弗若斯特沙利文的报告,中国连锁酒店业的营业收入从2015年的2454亿元人民币增至2019年的4500亿元人民币,年均复合增长率为16.4%。尽管酒店行业规模巨大,但中国的连锁化率仅为31.5%,有较大的增长空间。2021年-2025年,预计中高端连锁酒店将成为整个酒店行业规模增速最快的细分市场。

图片/亚朵提供

当前,中高端酒店展现出了强劲的复苏能力,聚焦中高端酒店赛道的亚朵集团的业务恢复程度在中高端酒店行业中处于领先优势,其经营体现出较强的韧性。据Frost & Sullivan,2020年亚朵旗下中高档酒店客房规模以9.4%的市占率位列各大酒店集团之首。未来或将持续享受到行业成长中的红利。

酒店业务复苏程度领先行业,零售及其他业务营收同比提升

站在当下的时点看中高端酒店行业的竞争格局,新冠疫情带来的创伤及企业的复苏情况是不可忽略的关键考量因素,而营收则是体现企业复苏情况最直观的指标。

在住宿板块,亚朵集团旗下有A.T.HOUSE、亚朵S酒店、ZHotel、亚朵酒店、亚朵X酒店、轻居六大住宿品牌,横跨中端、中高端、高端和豪华四个细分市场,主要分布在一线、新一线、二线城市。根据西南证券数据,今年一季度,亚朵加盟店、直营店、零售及其他业务收入同比增速分别为94.6%、137%、116.4%,远高于2020年的业绩增速。

中高端酒店的强劲复苏,是消费升级叠加后疫情时代消费心理共同作用的结果。值得一提的是,业务恢复程度较高的亚朵,在营收构成上也有差异化。除行业通用的加盟店收入、自营店收入外,亚朵还有一块营收来源,即零售及其他。作为中国率先开展场景零售业务的连锁酒店,2021年第二季度,亚朵来自零售及其他业务的营收在总营收中的占比为14%,相较2019年第二季度提升了7个百分点。

能够在酒店业务之外发展场景零售业务,其逻辑在于,亚朵是一家以“经营人群”为核心思路的品牌管理公司,在酒店场景中“嵌入”场景零售产品,是亚朵从用户需求出发,为提升用户体验而做出的增量。

传统酒店向消费者出售时间和空间,做“经营房间”的生意。但零售却不同,消费者在酒店之外也能进行购买、交付。亚朵的场景零售是一项能够打破酒店坪效天花板,并且能源源不断带来现金流的新业务形态。

入住率复苏程度高,客房单价基本恢复至疫前水平

入住率(OCC)、平均房价(ADR)、每间可供租出客房产生的平均实际营业收入(RevPAR)是酒店行业重要的三项运营指标,反映酒店运营的实际状况与健康水平。2020年Q2、2021年Q2相较于2019年Q2的经营变动,亚朵的平均入住率分别同比-7%、+3%,反映出亚朵酒店的业务在逐渐恢复。相较于其他大型连锁酒店,亚朵的恢复速度在行业中处于领先状态。

再来看看房价。根据亚朵集团的招股说明书,排除疫情中被征用的隔离酒店以及临时关闭等因素,2020年上半年以及2021年上半年,亚朵的ADR分别为350.7元、413.3元。到今年7月,这一指标已强势攀升至461.6元。

据Frost & Sullivan,2020年亚朵旗下中高档酒店客房规模以9.4%的市占率位列各大酒店集团之首,其平均房价也长期高于中高端酒店行业均值。在疫情之后,是什么让消费者愿意为亚朵买单,甚至支付高于行业均值的房费?

亚朵稳居行业前列的客户满意度可能是答案之一。亚朵以客户为中心提供个性化服务,通过离线场景与在线技术整合,在不同场景追踪客户需求,A-CARD会员可以在预订酒店时通过Aplus服务定制他们的房间,同时会员能够与亲朋好友分享其福利和特权,2020年,亚朵总售出1300万个间夜,会员回购比例达到48.7%。

第三方机构Brandwisdom调查显示,从2017年开始,亚朵的整体客户满意度在六个主要中高端酒店品牌中排名榜首。在Brandwisdom定义的17个关键的酒店客户互动和消费场景中,亚朵的服务在受访者中都获得了较高的客户满意度评分。

展店速度加快,中高端酒店占比提升

门店是酒店行业的核心资产,因而连锁酒店品牌的门店拓展速度,也是衡量其竞争力的重要指标之一。根据公开数据,截至2019年末、2020年末以及2021年6月末,亚朵在营门店数量分别为420家、570家、654家。数据显示,截至2021年6月底,亚朵中高端门店占比约为87%,达568家。

中高端酒店拥有更强的抗风险能力,也是行业发展的集中趋势,相较于首旅、华住以及锦江这类老牌连锁酒店四位数的门店数量,亚朵的门店数量尚未过千,依然有较大的扩张空间。

根据中国饭店协会发布的《2021年中国酒店业发展报告》,2020年,中国大陆地区15间房以上的酒店类住宿设施相较2019年减少近6万家,客房数共计减少229万间。

除了展店之外,关店数量也侧面反映了酒店经营的绩效,2020年,亚朵的关店率仅为2%。一方面可能与疫情影响下经济型酒店密集升级、翻新有关,另一方面也凸显出优质酒店网络的强抗风险能力。亚朵能够在关店率这一指标上取得与众不同的表现,与其80%的门店都分布在二线及以上城市的优质酒店网络,及其所践行的“有质量的数量”的发展路线有着直接关系。

除了门店的加速扩张,亚朵加强国内生活方式酒店的探索,包括先后与网易云音乐、网易严选、虎扑等品牌合作IP酒店,并创建了三个系列的主题酒店——音乐酒店、篮球酒店和知识分享酒店。截至2021年3月31日,亚朵共有14家主题酒店。2020年亚朵主题酒店的平均ADR为469.1元,比同区域的标准亚朵酒店高出15.4%。

连锁酒店渗透率较低,中高端酒店集中度有望提高

西南证券一份研报显示,2015年到2019年,中国连锁酒店提供的客房总数增长15.2%,2020年,中国酒店市场连锁渗透率保持在31.5%左右,远低于世界市场41.9%的酒店连锁普及率以及较成熟的美国市场72.9%的渗透率。

随着经济发展以及居民消费升级,中国酒店业连锁经营的渗透率将进一步提高。特别是亚朵这类的酒店能够在不同场景中提供更好的产品和服务,包括文娱、购物和美食等生活领域。亚朵还根据客户需求将服务集成至各个客房和其他消费场景,截至2021年6月末,亚朵共开发出1434个基于场景零售的SKU。2020年,亚朵场景零售业务GMV为1.07亿元人民币,2021年上半年GMV为8810万元人民币,同比增长148.2%。

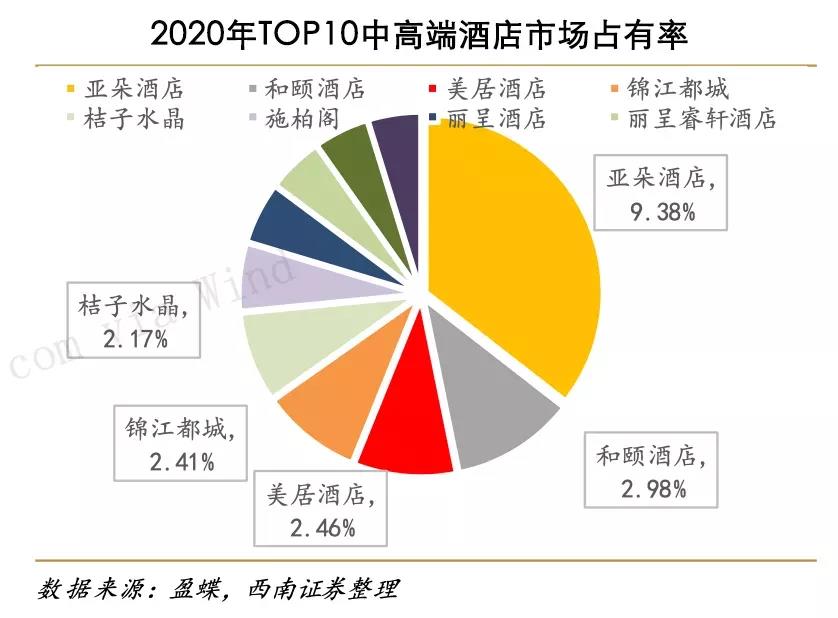

亚朵对于中高端酒店市场的布局,也让其快速跻身于行业第一梯队。根据西南证券的数据,2020年,TOP10中高端酒店市场占有率仅为26%,其中亚朵的市场占有率约为9%,排名榜首。

图片/亚朵提供

值得注意的是,相较于2020年TOP10经济型酒店55%的市占率,TOP10中端酒店市场71%的市占率,中高端酒店的集中度依然有较大提升空间。行业有望在未来几年通过并购等方式重新整合资源。

东兴证券基于发达国家收入结构与酒店结构之间的稳定正相关关系,曾做出过一个预测——我国中高端酒店占比将持续扩大并稳定在44%左右。由此推算,中高端市场的高速增长期至少还有3-8年,较当前仍有76%-120%的增长空间。

综合来看,中高端酒店行业是酒店行业存量竞争以及拓展增量的新领域,在中低端酒店市场增速疲软,市场规模接近饱和的情况下,新老玩家都已经持续发力高端化,并加速进行布局。谁能率先问鼎,值得拭目以待。

新京报记者 曲筱艺

编辑 郑艺佳 校对 卢茜