腾讯等明星股东“加持”,又刚获批游戏版号的创梦天地股价却大幅闪崩了。4月26日,在香港上市的游戏公司创梦天地午后股价闪崩逾70%,截至收盘该公司股价报收每股2.09港元,单日累计下跌49.02%。

创梦天地成立于2009年,是研运一体的游戏厂商,推出过《纪念碑谷》、《神庙逃亡2》、《梦幻家园》等知名游戏,腾讯是其第二大股东。值得注意的是,4月26日该公司旗下游戏《黑色沙漠》刚刚正式公测,而今年4月版号重启时,创梦天地出版和运营的游戏《小心火烛》也在获批名单之中。

对于此次股价闪崩,创梦天地创始人、CEO陈湘宇在4月26日下午的电话会议中表示此事很突然,“今天突然股票波动,当时我还在见客户”。他表示,公司所有经营一切都很正常,每一项业务都很顺利。

创梦天地副总裁王习在电话会议中表示,近期A股、港股整体的波动都比较大,有股东既有 A股又有港股,可能被券商砍仓,不计成本地卖出,才造成整体股价的波动。4月26日晚间,创梦天地发布公告称,计划以不高于5港元的价格进行股份回购,总金额不超过2亿港元。

管理层称股价闪崩与公司无关, CEO紧急“救火”增持超120万股

“今天我们股价出现异常,感谢许多朋友的支持信任!创梦经营一切正常,我们线上和线下业务不断突破,我对公司未来发展充满信心!也会持续增持”。4月26日,创梦天地创始人、CEO陈湘宇在微信朋友圈发文称。

根据联交所最新权益披露资料显示,2022年4月26日,创梦天地(01119.HK)获董事长兼执行董事陈湘宇在场内以每股均价2.3208港元增持120.44万股,涉资约279.52万港元。增持后,陈湘宇最新持股数量为2.65亿股,持股比例由18.56%上升至18.64%。

据媒体报道,与此同时,在股价暴跌之际部分资金也开始了抄底,如创梦天地第三大股东的美林大幅增持逾2000万股,富途证券增持逾1000万股等。

王习表示,券商股东不计成本地卖出砍仓,造成整体股价波动,与管理层、公司没有关联,“公司与持股在一定量级的股东有常态化沟通,从股价跌后又拉起的情况看,目前券商应该已卖完。创梦天地整体的业务经营各方面都比较正常,目前没有停牌计划。”

曾被腾讯投资、王思聪、何鸿燊家族的 Vigo Global等投资方“加持”

根据创梦天地的融资历程,该公司此前经历过多达 12 轮的融资,其中包括腾讯投资、王思聪的普思资本、联想创投、君联资本等头部投资机构,另外还有任泉等明星加持的 StarVC,以及 " 赌王 " 何鸿燊家族的 Vigo Global 等投资机构的身影。

拥有多个知名游戏IP或是该公司获得众多大佬青睐的原因之一,目前,该公司旗下的游戏包括《梦幻花园》、《梦幻家园》、《小动物之星》、《全球行动》、《荣耀全明星》、《地铁跑酷》、《神庙逃亡2》、《纪念碑谷》等。

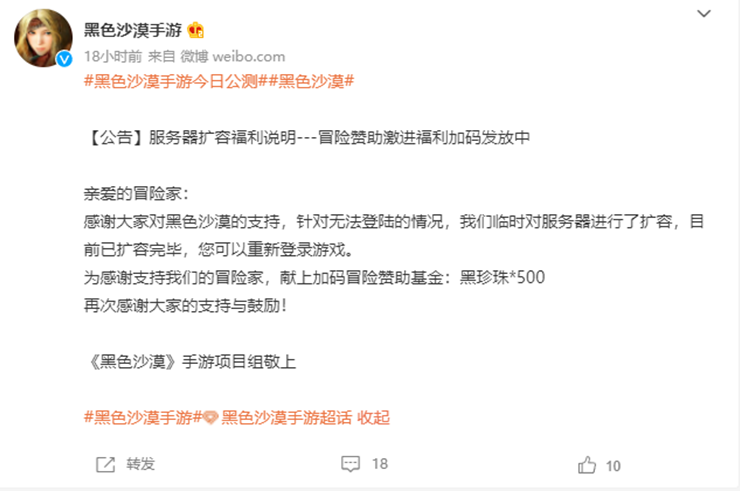

2021年 6 月 28 日,由韩国游戏公司研发,腾讯游戏与创梦天地联合代理发行的《黑色沙漠》获得了游戏版号,该游戏经历近一年,终于在4月26日正式公测,不过该游戏在公测后出现了无法登录的情况,导致创梦天地不得不临时对服务器进行了扩容。

创梦天地临时对服务器进行了扩容。

贝壳财经记者在黑色沙漠官微平台浏览置顶公测帖的评论发现,不少网友表示服务器卡顿,如根据网友池鱼Yuki发布的截图,游戏运营中有弹窗提示“网络不稳定。如果正在使用内容,请务必确认是否正常以后再使用”。

创梦天地管理层4月26日在电话会议中表示,“因为今天是第一天上线,腾讯还没有反馈到具体的运营。等到运营一段时间后,再开会跟大家报告,现在该游戏位于下载榜第一。”

除了线上的游戏业务,创梦天地还积极参与线下游戏IP布局。该公司和腾讯、索尼、任天堂联合打造了线下娱乐体验品牌“一起玩”,提供主机游戏体验、潮玩零售等服务。2021年3月,创梦天地取得QQfamily IP授权,2021年7月24日,全国首家QQfamily旗舰店在深圳欢乐海岸开业,较原有标准门店模型的主机体验及销售等业务,叠加了众多IP主题的潮玩零售业务。

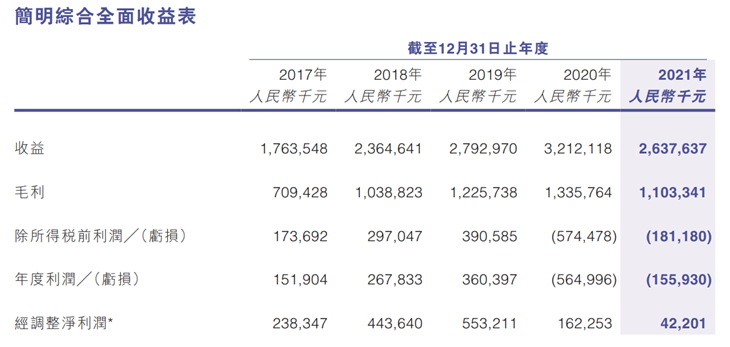

2021年营收和经调整利润双降,主业游戏业务营收下滑18.1%

创梦天地2021年年报显示,该公司总营收26.37亿元,较2020年同期下降17.9%;毛利11.03亿元,相比2020年同期的13.36亿元下降17.44%;净利亏损1.56亿元,相比2020年同期亏损5.65亿元有所收窄;经调整利润4220万元,相比2020年同期的1.62亿元,同比下降73.95%。

数据来源:创梦天地2021年年度报告。

据了解,目前创梦天地主要包括游戏、IP衍生品和Fanbook三块业务。

营收结构上,游戏是创梦天地的收益主力。数据显示,2021年该公司游戏业务总营收22.98亿元,相比2020年同期的28.05亿元下降18.1%。创梦天地表示,金额减少主要原因是公司持续推进游戏业务板块的存量调整和优化,在2021年逐步终止了不再符合公司游戏业务战略的游戏内容。

具体来看,目前创梦天地的游戏业务包括消除类产品线、RPG产品线和竞技类产品线三种。其中,消除类产品线的王牌产品是《梦幻家园》系列,创梦天地称该游戏国内总收入在2021年保持逆势上升,此外其自研二代消除类游戏《女巫日记》已将海外发行代理权授予腾讯;其RPG产品线则有周杰伦代言的《荣耀全明星》和戚薇、大司马、PDD等代言的《黑色沙漠》。

布局Fanbook业务将重构其估值逻辑?

在电话会议上,管理层表示接下来还将重点发展SaaS业务Fanbook。据介绍,Fanbook是一款从获客到用户服务的数字化工具,之前是内部使用,2021年则推向了市场,其不仅仅适用于线上场景,也适用于IP衍生品业务领域的线下运转。

贝壳财经记者了解到,Fanbook的功能类似创意工坊,属于一站式粉丝服务平台,但可以由游戏公司自主管理。此前知名国风游戏《鬼谷八荒》就上线了Fanbook平台。陈湘宇透露,Fanbook目前已有近6000家的客户,包括游戏客户以及一些电商客户。

创梦天地管理层在电话会议中表示,Fanbook在去年正式推出,希望通过这样的工具为客户赋能。

有声音称,Fanbook若是商业化成功,将重构市场对创梦天地的估值逻辑。

不过,在陈湘宇看来,创梦天地的战略定位是IP运营。

“我们结合对行业发展趋势的判断,创梦天地多年以来在游戏行业沉淀的核心能力和资源,梳理并确定了公司的战略定位即‘科技赋能的IP运营商’。”他在2021年年度报告中表示。

新京报贝壳财经记者 罗亦丹 编辑 岳彩周 校对 刘军

记者联系邮箱:luoyidan@xjbnews.com