6月1日,好想你的股价收盘涨停。消息面上,好想你在回复深交所关注函时,明确表示其激励计划考核指标设置具备合理性,净利润考核目标远低于公司2020年、2021年净利润具备合理性。

一时间,好想你近年来的业绩表现再次被置于聚光灯之下。

在最新发布的《2023年限制性股票激励计划(草案)》中,好想你表示,这次激励计划也是为了大家能够团结一心,朝着“百亿市值、百亿收入、百年品牌”的三百战略目标而努力奋斗。

然而,没有了百草味的好想你,其“三百战略”目标何时能实现?

声称考核指标设置合理,

好想你股价涨停

5月31日晚间,踩在截止日期的尾巴上,好想你回复了深交所的关注函。

这次受到交易所的关注,主要是因为好想你在5月24日披露《2023年限制性股票激励计划(草案)》(简称“草案”)称,公司拟向董事、高级管理人员、公司(含控股子公司)中层管理人员和核心骨干人员等177人授予限制性股票总计不超过1002.8282万份,约占草案公告时公司股本总额的2.26%。

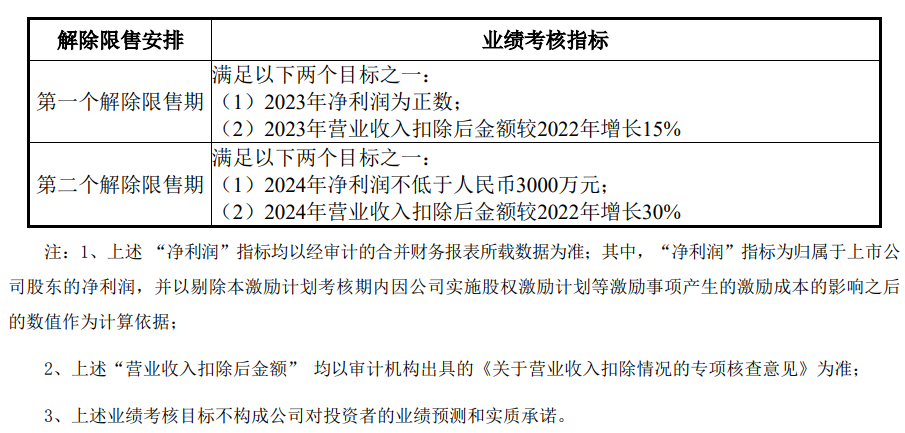

根据草案可知,该激励计划授予的限制性股票对应的考核年度为2023年至2024年两个会计年度,每个会计年度考核一次。

公司层面业绩考核目标,截图来自好想你《2023年限制性股票激励计划(草案)》

根据过往公告可知,2020年至2022年,好想你的营业收入分别约为30.01亿元、12.81亿元和14亿元;同期,其归属于上市公司股东的净利润分别约为215505.41万元、6163.41万元和-18972.05万元。

由此可见,本次激励计划关于净利润的考核目标远低于好想你2020年、2021年净利润,这是否合理?能否发挥激励作用?是否涉嫌利益输送及损害中小股东合法权益?深交所对此表示关注。

对此,好想你表示“本次激励计划考核指标设置具备合理性,净利润考核目标远低于公司2020年、2021年净利润具备合理性”。

其理由是,在毛利率方面,2023年,公司对产品结构进行了优化调整,精简SKU(最小存货单位),同时实施大单品策略,预计2023年销售毛利率同比将有所提升,2024年销售毛利率能够保持2023年的水平。在费用投入方面,为了促进全渠道产品特别是大单品的发展,线上渠道需进行重点宣传、持续推广引流,而线下通过商超、便利店、零食量贩店等渠道拓展新增第三方网点,数量众多,前期市场费用投入较大。因此,公司预计2023年期间费用率与2022年相比将有所增加,2024年期间费用率同比将略有回落。

在好想你看来,公司设置的考核目标“既有挑战性、也有实现的可能性”。好想你强调,本激励计划系公司为提振团队士气,凝心聚力,尽快改善当前经营业绩、推动业务稳步发展的积极举措,为避免发生考核目标难以达成导致限制性股票无法解锁、参与对象无法通过本激励计划获得收益从而降低员工创造性与积极性的情况,基于兼顾业绩考核指标的挑战性与激励作用有效发挥的考虑,相关设置符合激励与约束对等的原则,有助于激励计划落到实处、实现激励效果,推动公司顺利实现未来两年的业绩规划,有利于长期实现公司、员工与中小股东的利益一致性。

值得一提的是,此回复披露后,6月1日,好想你的股价收盘涨停,报收8.1元/股,公司总市值为35.9亿元。

没有了百草味,

去年创上市以来最大亏损

6月1日,贝壳财经记者注意到,即便股价涨停,好想你的股民们似乎也没有很雀跃,甚至已经有人在股吧发出担忧言论“明天要跌了”?

究其根本,主要是投资者对好想你一度寄予厚望,毕竟,头顶“红枣第一股”光环的好想你也曾在上市后风光无限,其股价曾在20元/股附近徘徊,总市值也曾在110亿元之上。

回溯其发展路径可知,好想你的高光时刻绕不开百草味。好想你和百草味的渊源要追溯至2016年。当年,好想你斥资9.6亿元成功并购百草味,百草味也成为国内最早登陆资本市场的互联网休闲零食品牌。

完成对百草味的并购之后,好想你打造“好想你”和“百草味”双品牌,并通过完善产品品类、实现销售渠道转化、促进区域文化融合等措施,促使双方实现了较好的协同发展。

从业绩来看,这是一起双赢的收购。2016年至2019年,互联网休闲食品行业处于快速发展期,百草味在好想你的资金、生产及仓储物流等多方资源支持下,业绩实现了快速增长,在对赌期均超额达成业绩目标。以2018年为例,百草味经审计的资产总额、资产净额以及营业收入依次为19.4亿元、6.14亿元、39亿元,占上市公司的比重分别为35.03%、18.38%、78.8%。

不过,在2020年,好想你卖掉了百草味。彼时,有业内人士慨叹“从2016年到2020年,不到4年时间,400%的收益,40亿很难抗拒”。确实,那一年,好想你实现归母净利润约21.55亿元,可谓是上市以来的巅峰业绩,主要系出售百草味100%股权所致。

此后,没有了百草味的好想你,试图扛起聚焦主业(以红枣产品和食药同源产品为主的健康食品的研发、生产和销售)的大旗,却至今没能交出令人满意的成绩单,甚至在去年创下了上市以来归母净利润的最大亏损额。

中国食品产业分析师朱丹蓬认为:“好想你在剥离了百草味之后,尚未有优质板块来支撑整个资本市场。好想你目前聚焦的红枣业务科技含量较低、不具稀缺性,在市场中难以具备溢价能力和空间,也因此业绩发展陷入低迷。虽然好想你也在进行积极布局,目前来看,上市公司的整体含金量并不高。未来,好想你需要去进行一些整合并购,否则整体的发展难有太大的提升。对于整合并购的方向建议,我觉得休闲类比较合适。”

深圳市思其晟公司CEO、品牌管理专家伍岱麒表示:“企业专注于红枣等细分品类,有优势也有劣势,优势在于能建立品类上的专业优势和规模优势,有利于消费者心智占位和控制成本;但劣势也非常明显,即发展会有较大瓶颈和局限。如果没有子品牌发展起来,好想你很难有增长。”

“好想你这个品牌名,过分大众化,所以很难做高端品类。” 伍岱麒补充道。

安信证券分析师则在今年5月24日发布的研报中写道:“当前好想你正处向上发展阶段。存量红枣业务有望受益于礼赠需求恢复稳步向上发展,增量红小派、豆菲菲、清菲菲、VC枣等正积极培育,未来有望培育为第二增长曲线。业绩端,2022年第四季度红枣价格明确下行,有利于减缓2023年全年成本压力,利好整体业绩表现。”

新京报贝壳财经记者 阎侠

编辑 徐超

校对 杨许丽