这个夏天,“雪糕刺客”逐渐退位,“酸奶刺客”瞄上消费者的钱包。酸奶越来越贵?不是错觉。

近期,现制酸奶品牌茉酸奶频繁登上热搜,从定价到用料、食品安全等话题的讨论不断。今年,现制酸奶品牌王子森林、丽茉酸奶接连获得融资,茉酸奶、Blueglass不断开出新店。喝惯奶茶、咖啡的年轻人,如何爱上了酸奶?现制酸奶为什么这么贵?新京报贝壳财经记者盘点108款现制酸奶和超市在售141款酸奶,透过数据揭秘酸奶的“网红之路”。

1. 现制酸奶均价超过奶茶 我们喝到了什么?

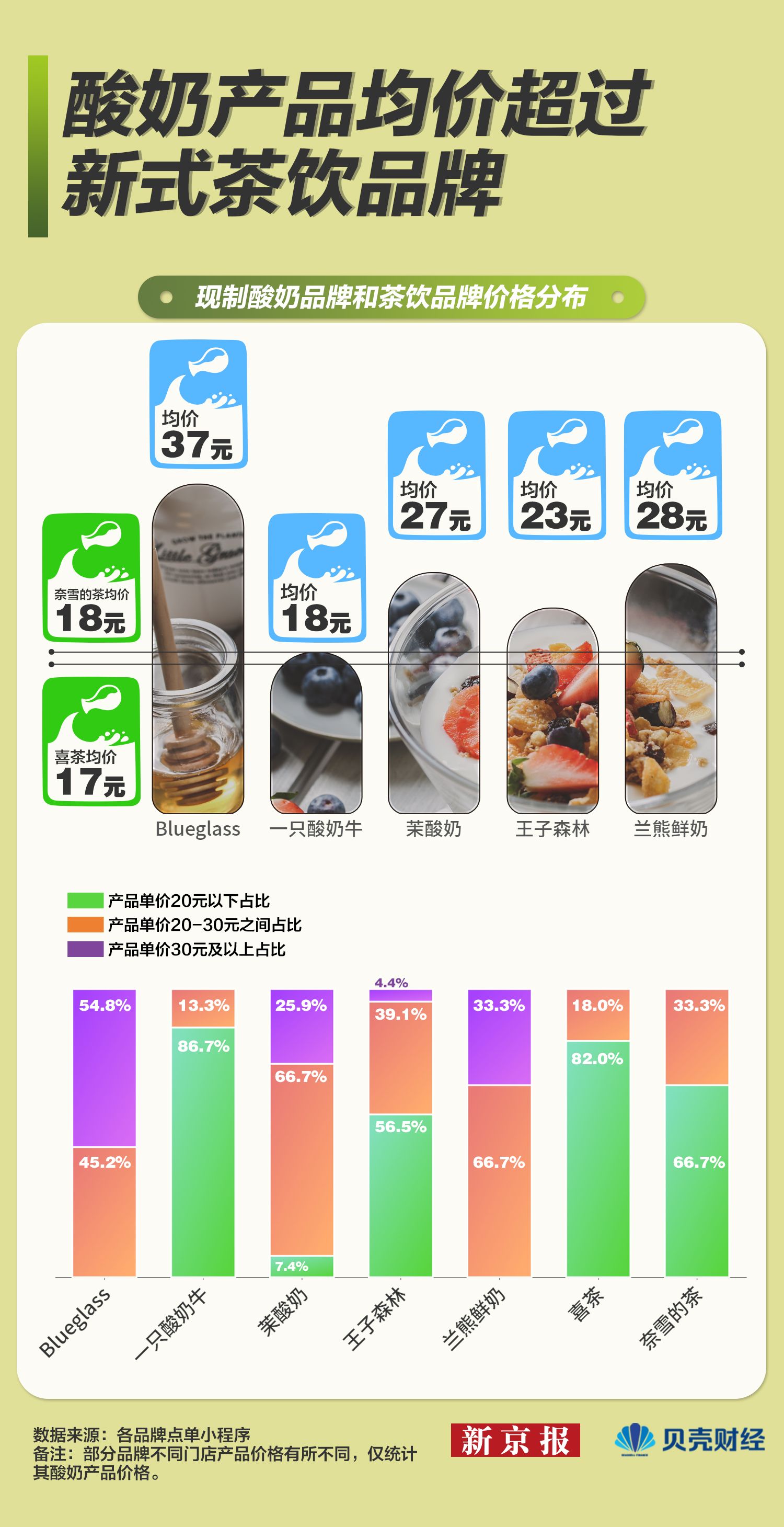

奶茶品牌喜茶、奈雪纷纷降价“接地气”,酸奶饮品却越来越贵了。

新京报贝壳财经记者发现,几番调价之后,现制茶饮产品售价均低于30元,绝大部分价格位于20元以下,其中少部分产品价格低于10元。而现制酸奶品牌产品均价已超过茶饮品牌,新京报贝壳财经记者统计市面上常见酸奶品牌产品价格,发现多数品牌产品价格集中在20元至30元区间。

有“酸奶界爱马仕”之称的Blueglass整体价格最高,产品均价高达37元,最贵单品45元,最便宜单品为210g原味冷萃酸奶售价25元。一只酸奶牛和王子森林,超半数产品定价在20元以下,大部分均在16元/杯以上,茉酸奶和兰熊鲜奶超六成产品定价在20-30元区间。

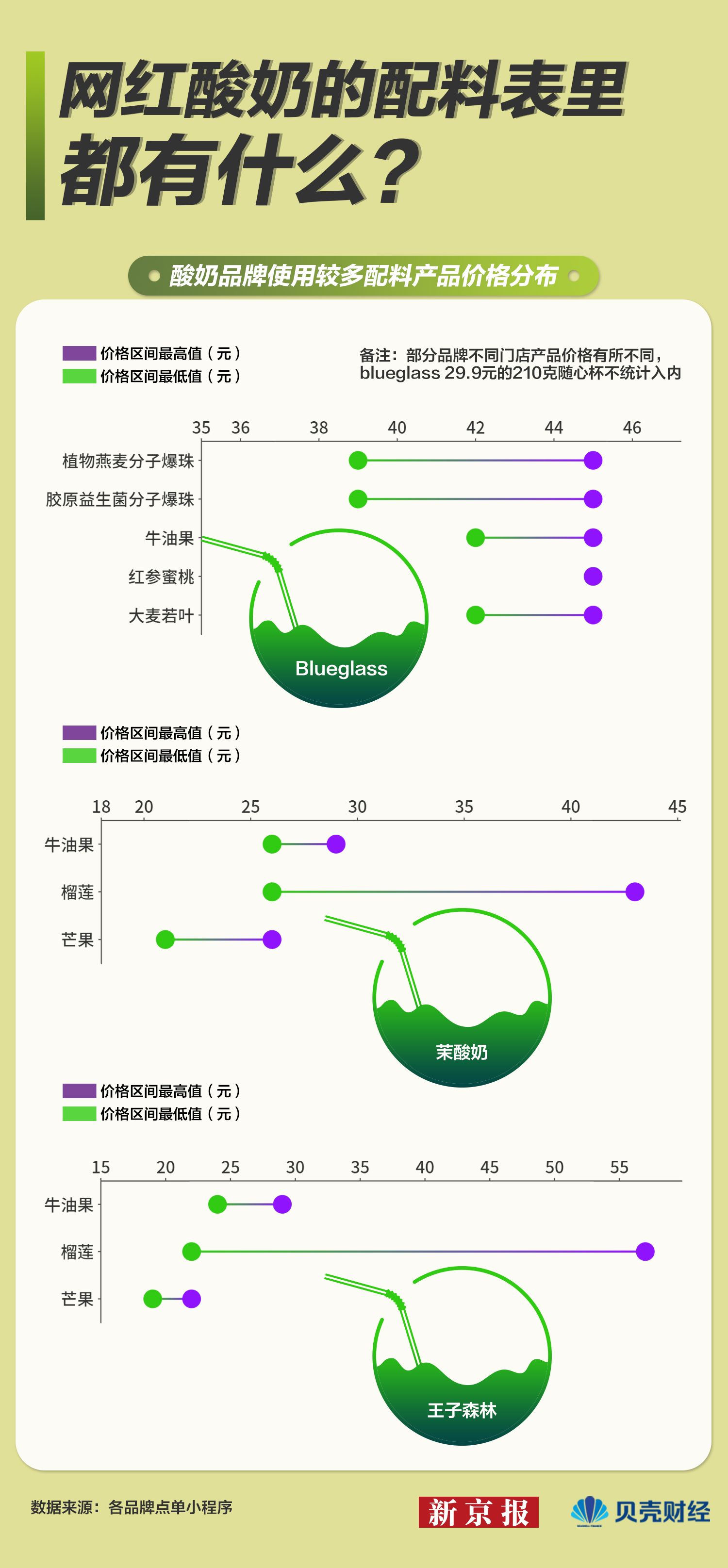

20多元一杯的酸奶,里面卖了什么?新京报贝壳财经梳理6家现制酸奶品牌的108种产品发现,在基础原料——酸奶之上,各家做足了文章。

以Blueglass为例,在每件酸奶产品页面标明“每杯1000亿活性益生菌”,而茉酸奶表示奶源选取北纬43°黄金奶源,王子森林称采用每日鲜酿活酸奶……

高品质奶源打底,酸奶品牌不断“加料”,除新鲜水果外,红参、燕窝、胶原蛋白肽等也出现在酸奶中,而这些昂贵配料也成为酸奶的“流量密码”。新京报贝壳财经记者数据梳理部分品牌酸奶产品配料情况,牛油果成为酸奶中的热门配料,产品价格都在24元及以上。含有榴莲的产品价格相对较高,茉酸奶中巴马糯米榴莲酸奶奶昔价格最高,为43元,王子森林中黑刺榴莲酸奶奶昔售价为57元起。除了水果配料,Blueglass将胶原益生菌、大麦若叶等作为产品卖点,售价均在40元左右。

值得注意是的,Blueglass曾因在产品中使用“美容养颜”等宣传用语,构成虚构使用商品或者接受服务效果的虚假广告的行为,遭到行政处罚。

2. 超市酸奶“5元以下”仅二成

新酸奶品牌更有可能是“刺客”

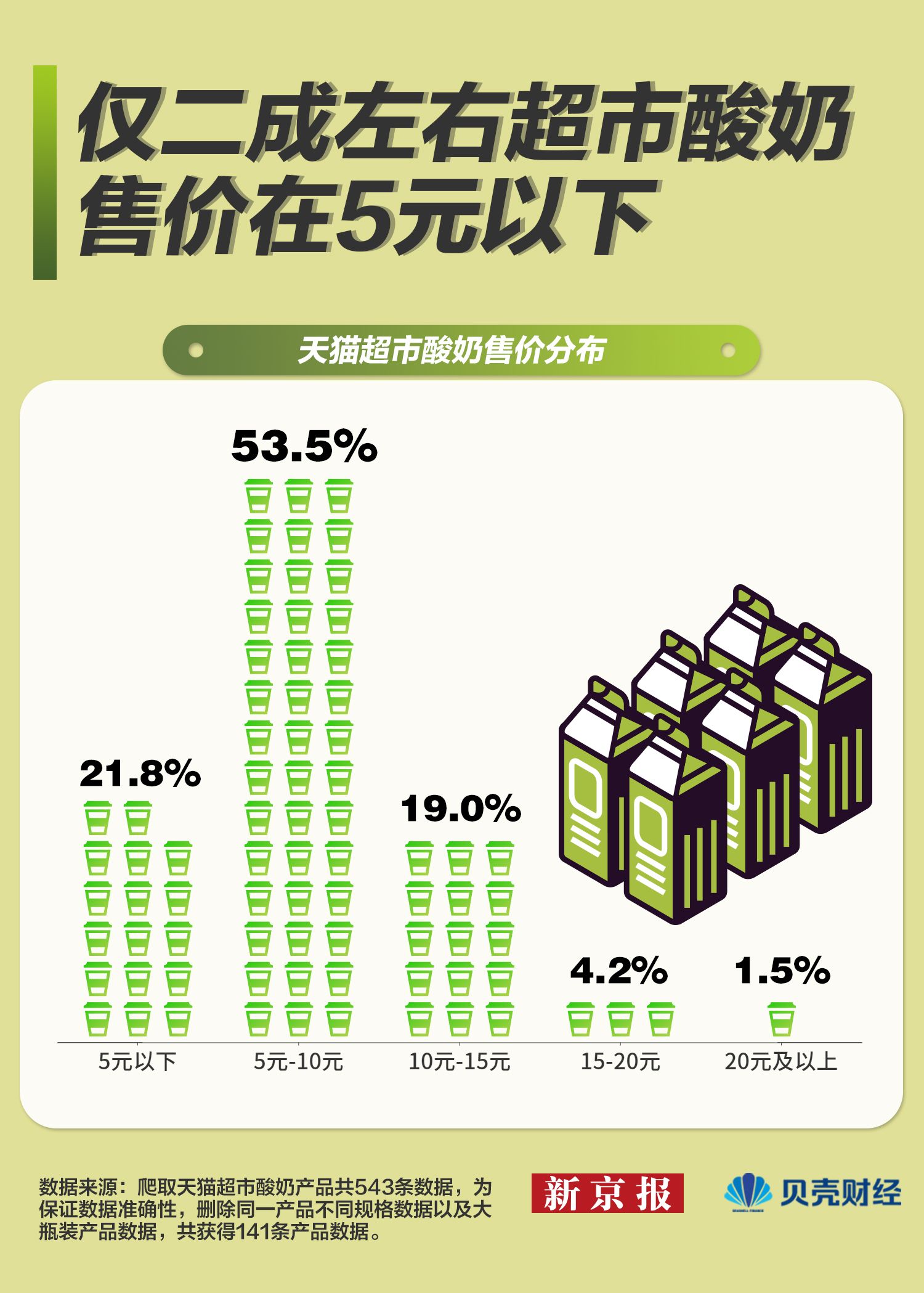

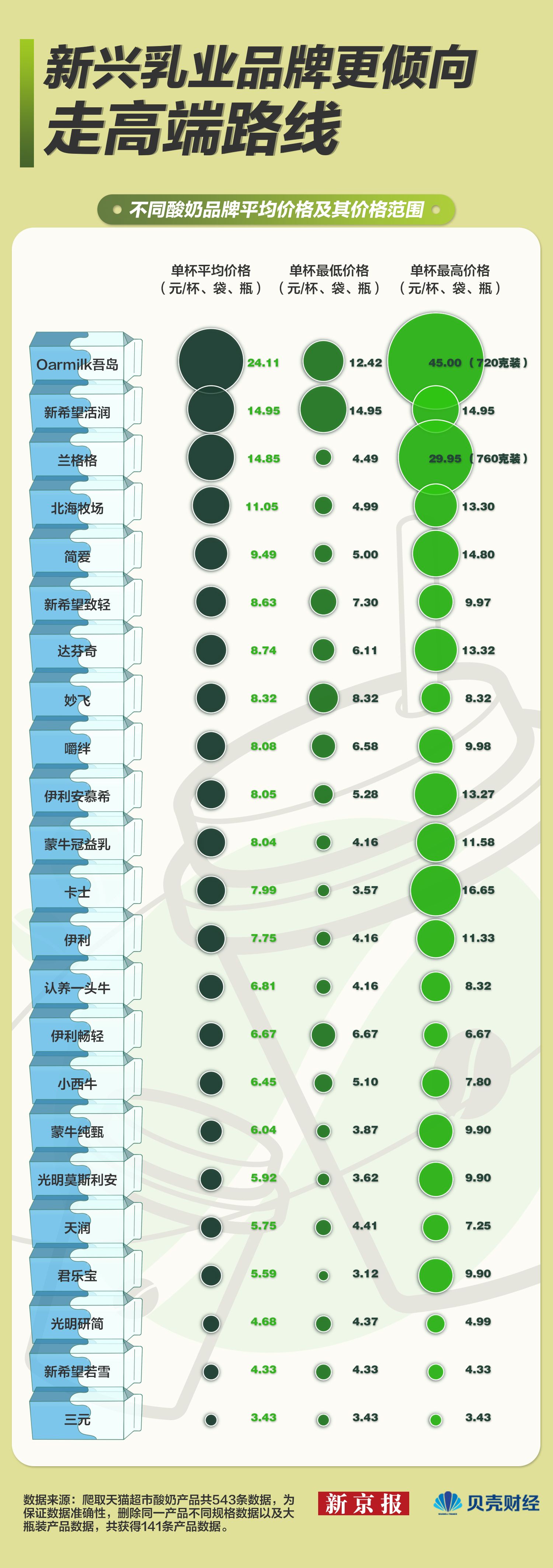

酸奶不仅在现制饮品领域走“高价”路线,在超市冷藏柜中也成为“刺客”。新京报贝壳财经记者梳理天猫超市在售的141款(不包含1kg大瓶装酸奶)酸奶产品发现,仅有21.8%的酸奶产品单杯(瓶/袋)售价低于5元,超过半数酸奶单价在5元至10元区间,二成以上酸奶价格在10元以上。在统计范围内,单杯价格超过20元的产品有Oarmilk吾岛海盐酸奶720克装和兰格格八旗菌凝酪酸奶760克装。

从不同品牌酸奶价格分布来看,老牌乳业实现“高档”、“平价”两手抓,像新希望既有平均单价低于5元的产品线,也有达芬奇这样平均单价10元左右的品牌。新兴乳业企业更倾向走高端路线,成立于2020年的Oarmilk吾岛和成立于2019年的北海牧场平均单价均超过10元。

关于酸奶的讨论除了价格之外,还有健康话题。近日,茉酸奶定价过高的讨论未停,一组茉酸奶制作原料的照片在社交平台上流传。图片中显示,其酸奶产品使用名为“上野曼道牌雪糕”的原料,其中配料成分与植脂末成分相似,也被人质疑“疑似使用植脂末”。

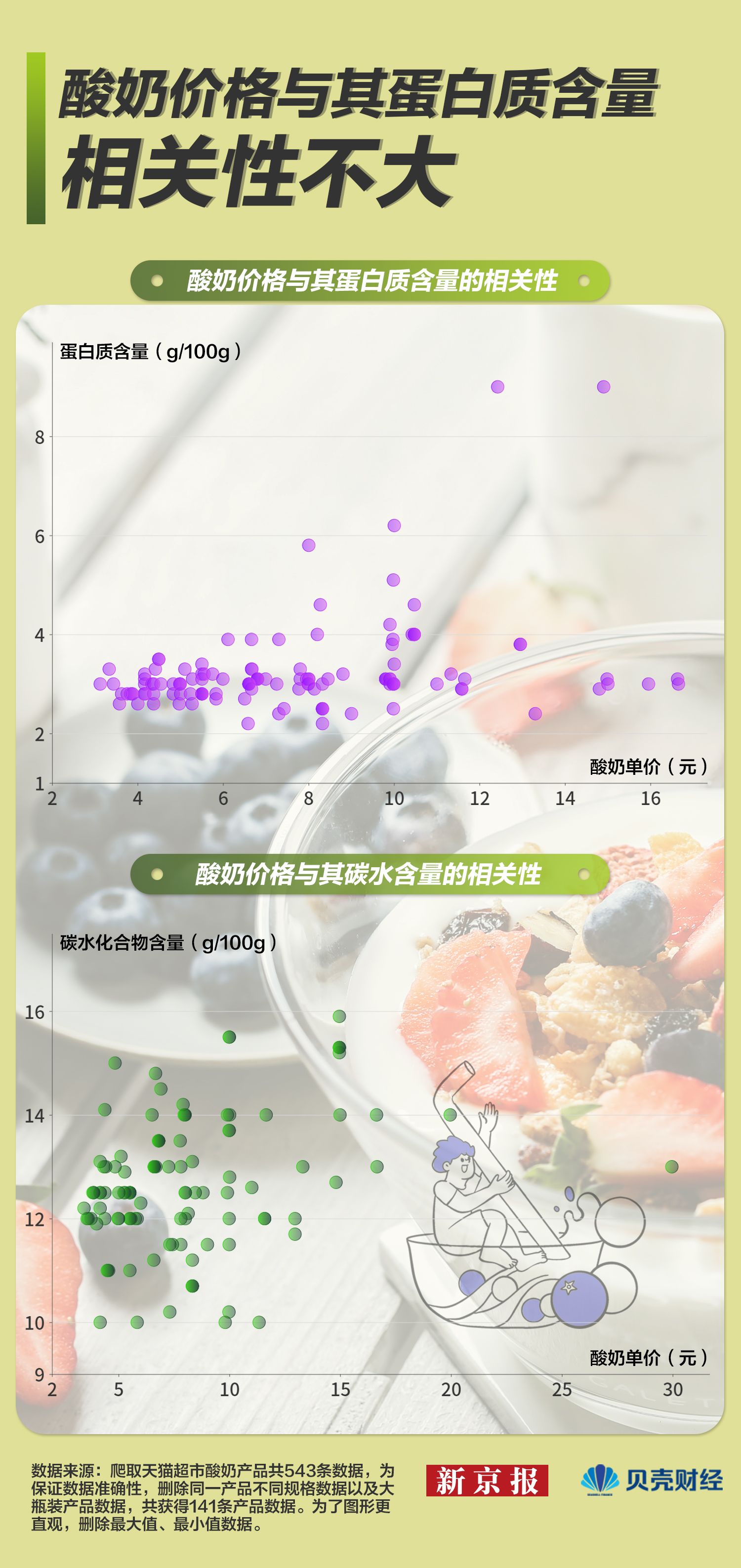

不过,酸奶价格越贵,营养价值一定越高吗?据科普中国报道,想要看清楚一杯酸奶里到底含有什么,重点关注蛋白质含量、碳水化合物含量和配料表三个指标。根据《食品安全国家标准发酵乳 》,酸乳的蛋白质含量必须不小于2.9克/100克,风味发酵乳蛋白质含量标准则为2.3克/100克。

新京报贝壳财经记者整理141件酸奶营养成分表,获得有效数据139条,将酸奶的价格和蛋白质含量放在坐标轴上,发现酸奶价格与其蛋白质含量并无关系。统计范围内的139款酸奶中,仅有1款酸奶每100克蛋白质含量低于2.3克,部分单杯价格位于8至12元的酸奶,每100克蛋白质含量超过15元区酸奶,5元以下酸奶跟10-15元酸奶蛋白质含量没有明显差别。

对于把酸奶作为代餐的消费者来说,碳水化合物含量不能太高。139款酸奶产品中,110款碳水化合物含量在10g/100g及以上,价格分布30元至3元。在每100克碳水化合物含量低于6克的产品中,既有单倍价格低于5元的“平价选手”,也有单价超过10元的“高级玩家”。

3.酸奶整体年均复合增速达8.4%

冷链物流成为重要推力

2023年餐饮行业的“顶流”为什么是酸奶?纵看各家产品页面、宣传标语,都离不开健康叙事。茉酸奶等现制酸奶品牌属于低温酸奶,据灼识咨询发布《中国酸奶行业蓝皮书》介绍,低温酸奶保留了活性乳酸菌,增加了肠道的有益菌群,能够改善人体的肠胃功能。与此同时,各品牌也将低糖、低卡、0添加作为卖点。

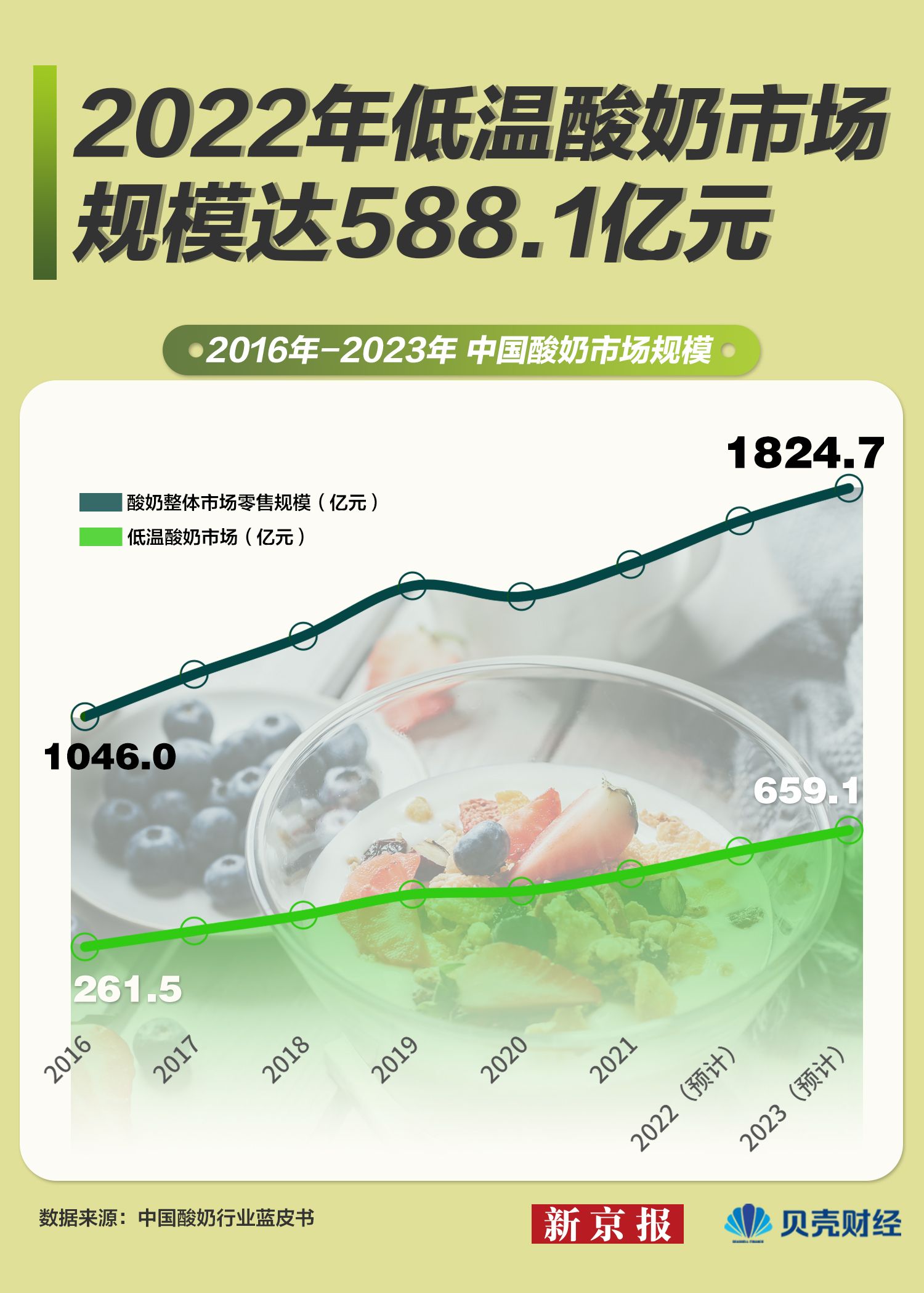

2016年至2021年,中国酸奶市场年均复合增速为8.4%,低温酸奶成为主要增长动力。2016年至2021年,低温酸奶市场年均增速为14.3%,预计到2023年,市场规模增至659.1亿元,年均复合增速保持两位数。

如果说国民健康意识的盛行,是酸奶行业发展的机会,那冷链运输体系的完善则是其扩张之路的一阵东风。

对于低温酸奶企业来说,酸奶生产地与消费者的地理距离是限制其发展的重要因素。2012年,Blueglass第一家门店落户北京,直到2020年才进入阿那亚、上海市场,2014年成立的茉酸奶也是直到2022年才走出上海,进入南京、成都,进而走向全国。K22和王子森林等酸奶品牌则是在2019年之后才成立的。

在酸奶企业“蛰伏”的这几年,在市场需求和政府利好政策的催化下,冷链物流产业上下游逐步完善。2018年冷链物流市场进入快速发展期,过去5年冷链市场规模增速均保持两位数增长,2022年冷链物流企业数量达2227家。据中物联冷链委数据,2022年底,冷藏车保有量为38万辆,相比2018年增长10万辆。此外,多家酸奶品牌建立自家的仓储配送中心,提高配送效率,进一步扩大酸奶产品的销售半径。

市场越来越火爆,吸引资本下注酸奶市场。2020年Blueglass、兰熊鲜奶完成自己的A轮融资,次年Blueglass完成B轮融资,交易金额超过2亿元。今年,丽茉酸奶、王子森林获得融资,据天眼查数据,融资金额超过千亿元。酸奶赛道不断扩容,多家新式茶饮品牌也纷纷推出酸奶产品,抢占市场。

目前,消费者已经对高价呈现负面情绪,对于酸奶企业的考验才刚刚开始。