1499元的飞天茅台联姻瑞幸咖啡,19块的酱香拿铁,成为不少年轻人的第一口白酒。

9月7日,瑞幸咖啡发布通知表示,酱香拿铁销售火爆,远超预期,原料供应已不足,预计从9月10日起,部分城市门店恢复供应;预计从9月19日起,全国门店陆续恢复供应。继去年茅台冰淇淋之后,酱香拿铁再次成为茅台跨界的又一“代表作”。

而白酒加咖啡的组合并非茅台首创,此前五粮液就牵手永璞咖啡,开了一家酒咖,推出了两款联名含酒精的咖啡。近些年多家白酒企业跨界频频,折射出白酒整体市场的“中年焦虑”。

为了延长产品生命力,年轻人是白酒品牌“必争之地”,上市酒企花式跨界,能否撩动年轻人的心?上市酒企“年轻化之路”如何走?新京报贝壳财经记者梳理163件白酒产品,透过数据为你揭开白酒走进年轻人的心有多难?

1.年轻人成酒类消费第二大群体

但仅9%受访年轻人常喝白酒

当白酒界“老大”茅台遇上咖啡界的“新贵”瑞幸,流量双倍加成。截至9月8日,酱香拿铁上市共登上20次微博热搜。

产品上市首日,#茅台瑞幸酱香拿铁#登上热搜第二位,随后有关酱香拿铁“含茅量”的讨论兴起。公开资料显示,酱香拿铁酒精浓度在0.2度到0.3度之间,粗略计算,每杯480毫升的咖啡中约含1.8-2.7毫升茅台酒。9月6日,不少网友在社交媒体表示,酱香拿铁在泰国社交平台走红,#酱香拿铁在泰国火了#话题登上热搜。

继去年茅台冰淇淋之后,茅台再次成功“破圈”。

茅台集团党委书记、董事长丁雄军在茅台冰淇淋2023年度市场工作会曾强调,“抓住年轻人,就是抓住茅台的未来”。虽然当前酒水消费群体仍以中年人为主,但呈现出明显的年轻化趋势。据艾媒咨询统计,18-30岁群体成为2023年中国酒类第二大消费群体,占比达39.13%。调研数据显示,2023年中国酒类消费者年龄在31-40岁的比例最高,达49.78%;其次是18-30岁(占比39.13%)的消费群体,消费主体呈现出年轻化趋势。

年轻人喜欢小酌,但不常喝白酒。据里斯战略定位咨询2022年12月发布的调查结果,过去一年啤酒成为受访年轻人最常喝的酒,葡萄酒其次,仅有9%受访年轻人表示会常喝白酒。与此同时,白酒被票选为最不适合年轻人喝的酒。

除了口感上的不适应,年轻人不喝白酒,或许还跟人们对白酒的“刻板印象”有关。

白酒常常与“家庭聚餐”“商务应酬”挂钩,而这并不是年轻人主要喝酒的场景。调查显示,朋友聚餐成为年轻人喝酒的第一场景,人们更倾向选择浓度较低、口感较好的酒类。家庭聚会和商务应酬成为年轻人第二和第三大喝酒场景,在这些场景喝什么酒往往不单由年轻人决定。此外,在社交场合中,白酒背后所涵盖的酒桌文化,也成为年轻人拒绝白酒的理由。

2.价格太贵劝退年轻人?

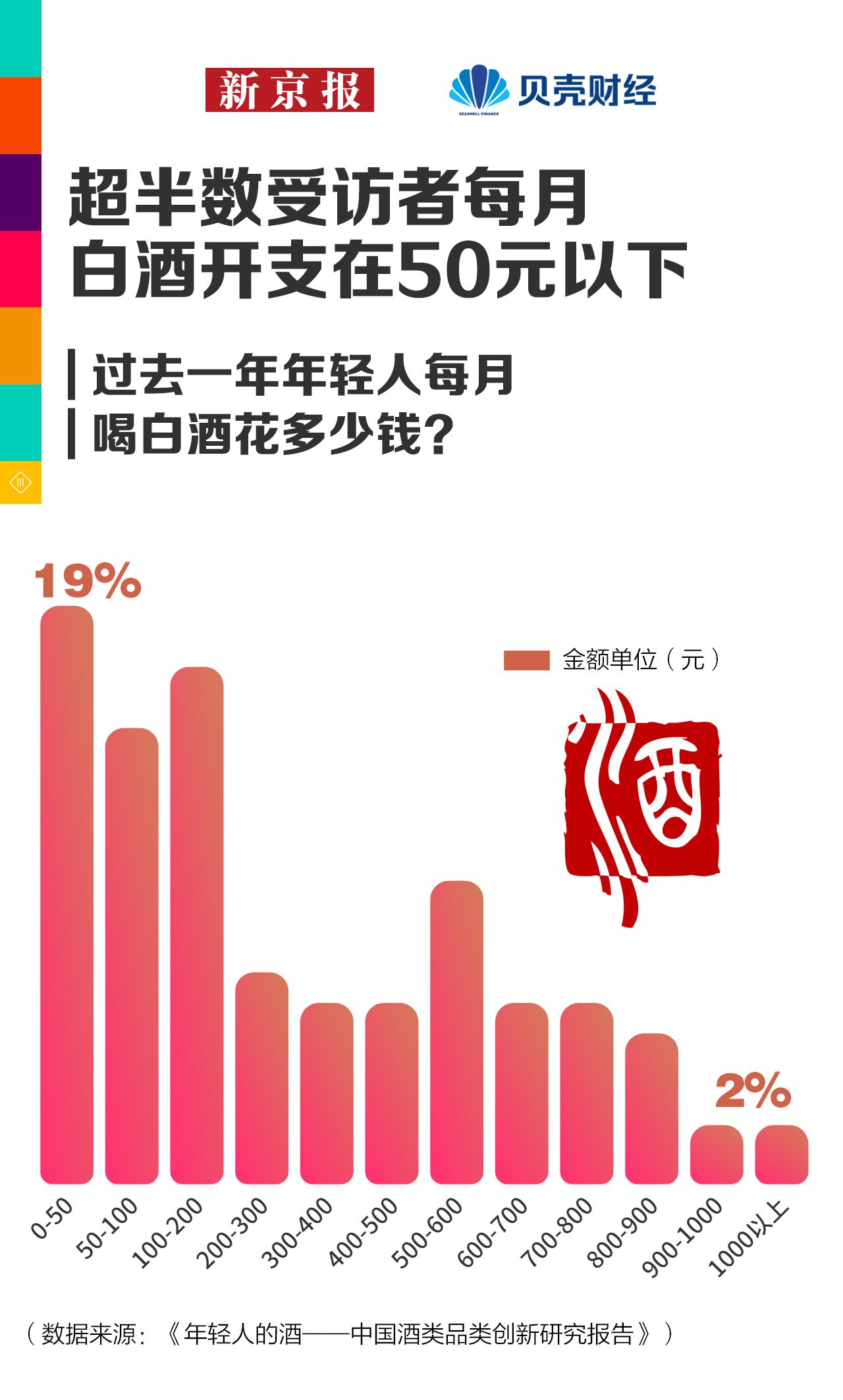

超半数年轻人月白酒开支不足200元

白酒在价格上的“不友好”,成为年轻人不选择白酒的外在因素。新京报贝壳财经梳理发现,在#年轻人为什么不喜欢喝白酒#话题下,“白酒贵”是人们频繁提及的原因。有网友表示,白酒普遍价格较贵,年轻人喝不起,而便宜的白酒又不敢喝。

超过半数年轻受访者表示自己每月白酒开支在200元以下,其中近两成受访者在50元以下,17%受访者在100元至200元。 而仅有10%受访者表示每月白酒开支在500元至600元,仅有2%超过千元。

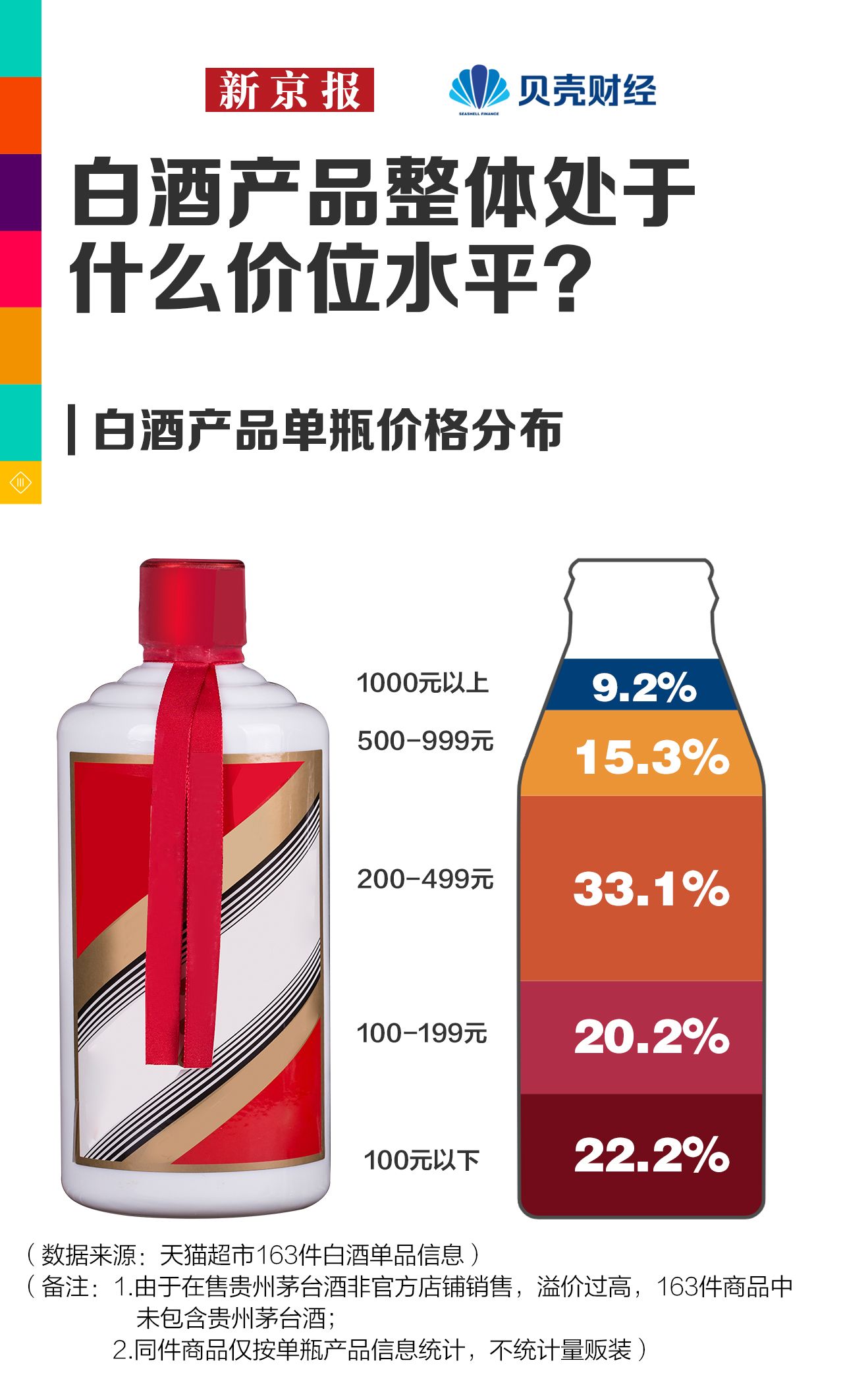

白酒产品整体处于什么价位水平?

新京报贝壳财经记者统计天猫超市163件白酒商品信息,超过半数单瓶白酒价格在200元以上。22.1%商品价格低于100元,主要为红星二锅头、江小白、谷小酒等品牌。

近些年,部分高端白酒品牌推出小瓶装,试图打入年轻人市场。在统计范围内,100元-199元商品占比达20.2%,部分商品为高端白酒的小瓶装,比如舍得100毫升小瓶酒售价均为100元-200元区间,而且常见规格500毫升商品单瓶售价均在500元以上。在除去“白酒一哥”贵州茅台之外,163件白酒产品中,有9.2%售价在千元以上。

从销量上看,低价位白酒商品更受消费者青睐,天猫超市销量前九的白酒单品售价均不超过200元。其中红星二锅头绿瓶大二56度500毫升装销量最高,总销量破48万件。其次是古井贡酒浓香经典50度500毫升装,售价为120元。销量前十白酒商品中,仅有汾酒53度老白汾清香型白酒售价超过200元,总销量达11.4万件。

3.白酒企业整体营收净利双增

上半年A股白酒行业43%利润由茅台贡献

近些年,白酒行业始终保持高速增长,但内部差距较为明显。上半年A股白酒企业整体业绩高速发展,营业总收入增长16.1%,归母净利润增长19.3%。龙头企业贵州茅台,归母净利润达359.8亿元,占整个A股白酒行业的43%。“二把手”五粮液归母净利润达170.4亿元,占整体净利润的20.4%。

其他白酒企业归母净利润均不及百亿元,上半年,古井贡酒归母净利润增长最快,相比去年同期增长44.85%,山西汾酒、泸州老窖、今世缘、迎驾贡酒增速均超过行业平均水平。头部两家白酒企业业绩增速出现分化,上半年五粮液营收、归母净利润增速均低于贵州茅台。此外,还有4家企业营收出现负增长,5家企业归母净利润出现下滑。

贵州茅台创下疫情后最快的上半年业绩发展速度,营业总成本增速也达到近5年最高值。今年上半年,贵州茅台的营业总成本为211.3 亿元,其中营业成本为57亿元,同比增长25.5%,超过营收和归母净利润同比增速。据2023年半年度报告,营业成本上升主要是由于销量增加、生产成本增加及产品结构变化。由于上半年广告及市场拓展费增加,销售费用超过17.9亿元,同比增长18.5%。此外,研发费用达0.73亿元,同比增长21.7%。

4.白酒企业如何走“年轻化”战略?

从食品到美妆 联名产品最爱雪糕

当年轻人逐渐成为酒饮的消费主力军,白酒行业格局或将发生改变,为抢占未来发展先机,各家企业争做年轻人的第一瓶白酒。根据里斯战略定位咨询发布的《2022年轻人的酒——中国酒类品类创新研究报告》显示,潜在年轻酒饮人群高达4.9亿,年轻人酒饮市场规模高达4000亿元。

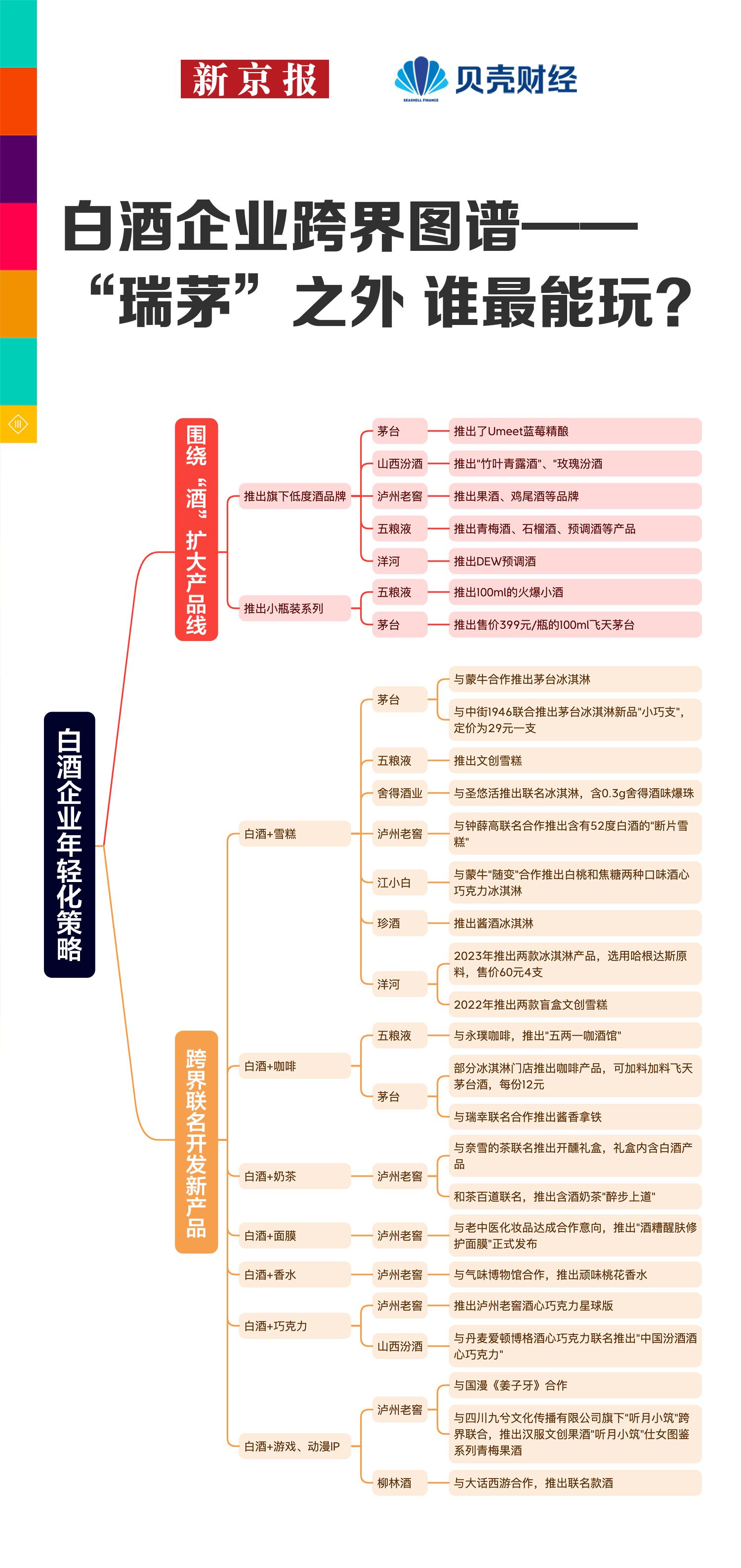

纵观白酒企业年轻化策略,都主要走的是“修内功”和“强强联合”的两条路。“修内功”主要还是从酒出发,推出更加利口、低度数的白酒,或者是开发果酒、鸡尾酒品牌。针对价格问题,五粮液和茅台纷纷推出100毫升小瓶酒。

除了创新酒类产品,跨界联姻,开发年轻人喜爱的产品成为白酒企业“出圈”的热门选择。新京报贝壳财经记者梳理发现,近年白酒企业跨界最喜欢从雪糕领域入手,据不完全统计,已有7家白酒企业推出酒味雪糕产品。

泸州老窖是白酒中最爱联名的企业,“白酒+”模式已从餐饮领域扩展至美妆领域。2019年,泸州老窖与老中医化妆品就酒糟面膜开发达成合作意向,并于次年推出“酒糟醒肤修护面膜”。

无论是这次爆火的酱香拿铁,还是去年刮起一阵风的茅台冰淇淋,最终目的都是将年轻人的目光吸引到白酒上来。“白酒+”模式是否俘获年轻人的芳心,结果尚未可知。