今年以来,我国积极稳妥推动能耗双控向碳排放双控转变,加快重点领域绿色转型步伐。同时,今年又是气候谈判大年,COP28成为有记录以来全球最大的气候会议,全球围绕能源转型、绿色产业和贸易竞争等议题展开激烈博弈。为全面总结我国绿色发展新部署、新进展,分析新形势下我国“双碳”工作面临的挑战和机遇,12月12日,新京报零碳研究院发布《2023绿色发展报告》(下称“《报告》”)。

《报告》共有五章,分为双控转变推动绿色发展、产业助力绿色动能、2023年度绿色发展十大案例、极端气候条件下的新挑战、COP28(第二十八届联合国气候变化大会)新行动及未来展望。

其中,《报告》一大亮点是新京报零碳研究院联合清华大学经管学院中国工商管理案例中心,从近200个征集案例中评选出“2023年度绿色发展十大案例”,生动展示我国一年来绿色发展新成效。 新京报零碳研究院研究员 任大明 任婉晴

政策篇:

双控转变推动我国绿色发展

双碳工作逐步走向成熟化系统化,推动我国碳排强度持续下降。

《报告》第一章聚焦绿色政策和宏观层面,从2023年双碳最新政策、宏观碳排放、能源电力结构和生态保护等方面展现我国绿色发展的重点方向。

“双碳”目标提出后,在“碳冲锋”和“运动式减碳”等错误做法影响下,国家越来越重视双碳工作的系统化。党的二十大将“双碳”目标纳入到“人与自然和谐共生”现代化的总体目标之下,即“双碳”工作应与生态环境保护和经济建设工作以及实现中国式现代化的目标统一和协同起来。

2023年,为更好地推进碳达峰碳中和工作,统筹好发展和减排关系,我国积极稳妥推动能耗双控向碳排放双控转变,加快推进全国CCER(国家核证自愿减排量)市场启动、全国碳市场扩容,深入推进全国碳达峰试点、气候适应型城市试点,加快计量标准和碳足迹管理体系建设,加快推动形成绿色生活方式,更加注重双碳与生态治理的协同,双碳相关政策导向更加准确、路径更加清晰,双碳工作逐步走向成熟化系统化。

在双控转变方面,今年7 月,中央全面深化改革委员会第二次会议审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》,推动我国双碳管理从“单项控制”转向“系统控制”,其最大特点是放开清洁能源消费,为同时实现碳减排、能源转型和经济发展提供了可能性,也为积极稳妥推进碳达峰碳中和提供了制度保障。

在推动全国碳市场扩容和全国CCER市场重启方面,今年5月以来,生态环境部相继将钢铁、石化和建材行业纳入全国碳市场专项研究工作。据悉,钢铁行业纳入全国碳市场初步方案已完成,碳市场扩容在即。10月,生态环境部公布《温室气体自愿减排交易管理办法(试行)》,第一批CCER项目方法学及相关配套制度,为全国CCER启动奠定了基础。

在探索绿色发展新经验、推动试点示范方面,今年以来,我国相继展开全国碳达峰试点、智能光伏试点、公共领域电动化试点、深化气候适应型城市建设试点等工作,为全国各地碳达峰工作、光伏产业升级、电动车普及和应对极端气候挑战等探索新经验。

在加强标准体系建设方面,我国加快国家碳计量中心建设,为全国碳核算工作提供支撑;国家发改委、市场监督管理总局等部门联合印发了《关于加快建立产品碳足迹管理体系的意见》,初步构建了我国产品碳足迹管理体系的整体框架,为促进企业产品生产低碳化、居民绿色产品消费热情等提供了必要支持。

同时,今年以来,我国也不断加强国际间气候合作力度。11月,中美发布气候联合声明,一致支持包括可再生能源部署规模、甲烷控排、COP28议题谈判等领域气候合作。与此同时,中德、中法在绿色产业和气候领域展开密切接触,中法碳中和中心启动,显示中欧气候合作在不断加强。

在系列政策推动下,2023年我国绿色发展整体取得积极进展。根据Carbon Monitor数据,2023年第三季度,中国二氧化碳排放量同比增长约为4.7%,低于GDP5.2%的增速,表明我国碳排放强度在持续下降。

同时,2023年前三季度,全国可再生能源发电量达2.07万亿千瓦时,达到2022年全年水平。按火力发电消耗标准煤产生的碳排放量计算,前三季度,可再生能源发电相当于减少17.3亿吨碳排放。

产业篇:

产业加快发力,绿色动能澎湃

加快形成绿色低碳的生产生活方式是实现碳达峰碳中和目标和推动经济社会绿色发展的根本支撑。《报告》第二章从能源、工业、碳市场、低碳技术、绿色产品等重点产业领域,总结了我国一年来在绿色发展方面取得的新进展。

构建新型能源体系是推动能源转型、实现绿色发展的重点方向。今年以来,国家发改委、国家能源局等部门加快推进电力交易市场改革、推动实现绿证对可再生能源电力的全覆盖,推动可再生能源规模化发展。

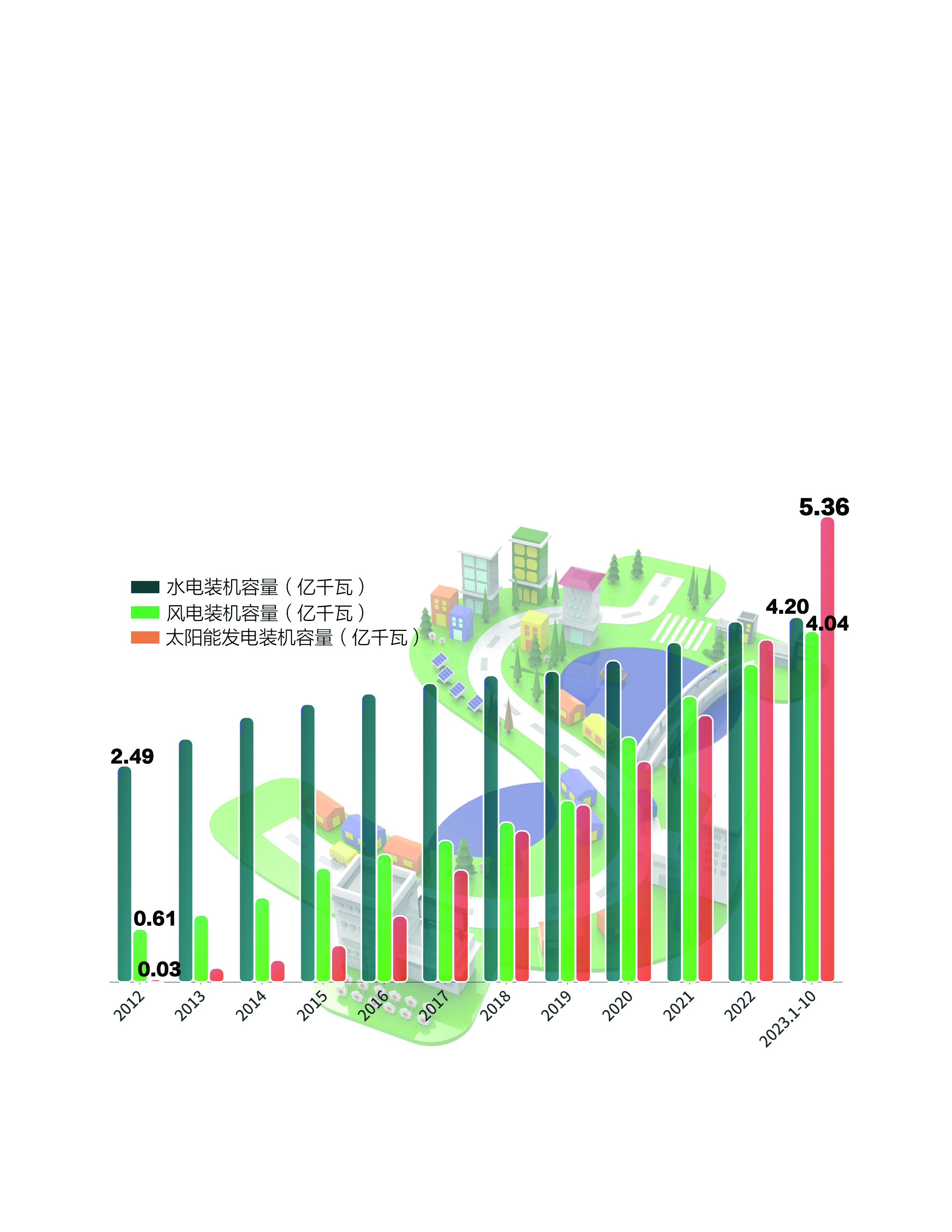

《报告》指出,当前,可再生能源装机规模跃居第一。截至2023年上半年,全国可再生能源装机量突破13亿千瓦,达到13.22亿千瓦,同比增长18.2%,历史性超过煤电,约占我国总装机的48.8%,可再生能源成为我国“第一大电源”。其中,光伏累计装机规模超过4.7亿千瓦,超过水电装机总规模,成为我国装机规模仅次于煤电的第二大电源。

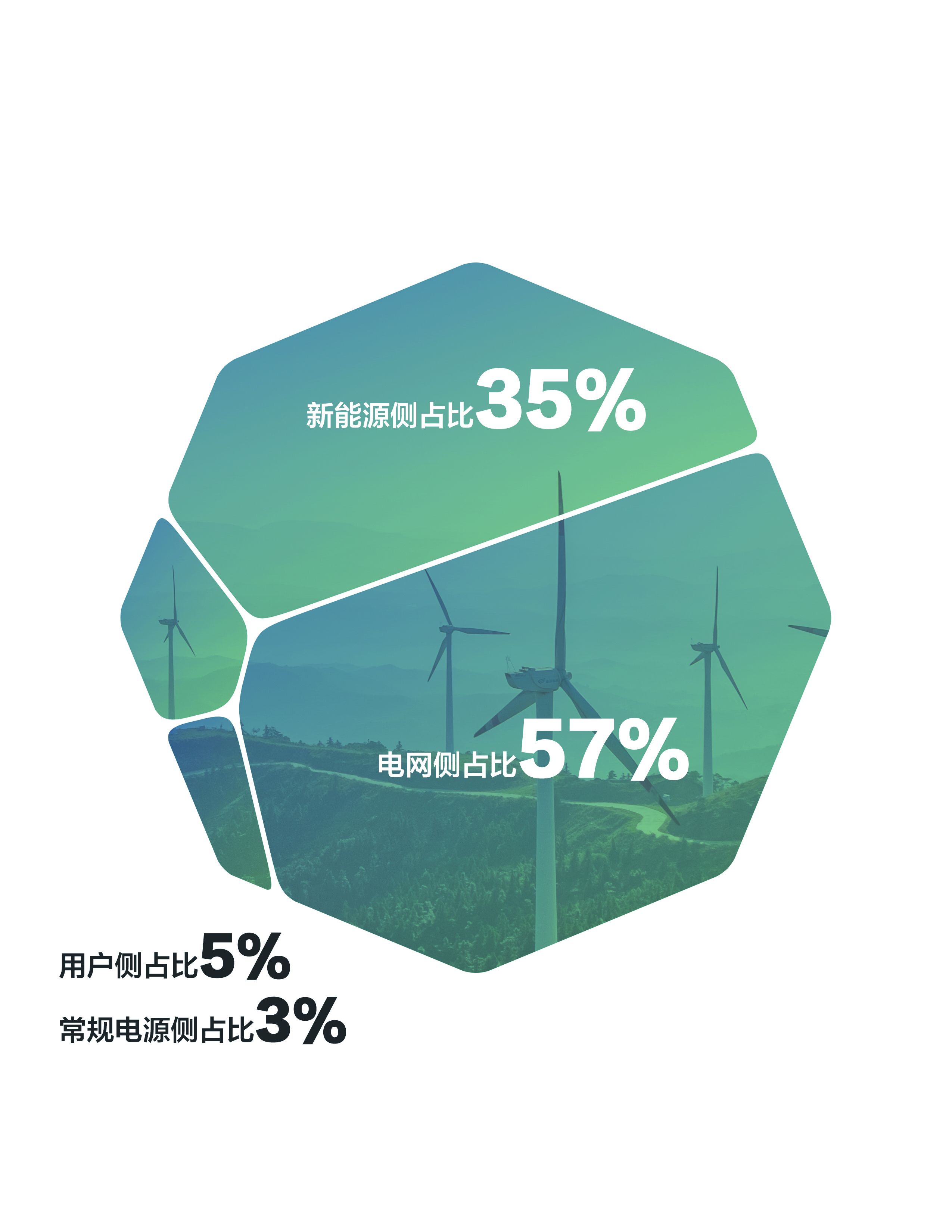

《报告》显示,当前我国绿氢市场化初步成熟,绿氢耦合发展加快。今年1月至9月,绿氢项目投产、在建和申报的项目达到57个,投资额达到3000亿元,绿氢项目和化工项目结合偏多一些。同时,新型储能迎建设热潮,今年1-6月,全国新投运新型储能装机规模约863万千瓦/1772万千瓦时,相当于此前历年累计装机规模总和。

发展绿色低碳产业是塑造产业竞争新优势,打造经济新增长点的重要方向,是兼顾碳减排和经济发展的重要抓手。《报告》指出,今年以来,我国传统能耗产业转型加快,推进重点领域产品设备更新改造和回收利用,进一步提升高效节能产品设备市场占有率,其中,钢铁业正执行最严排放标准。数据显示,总体来看,我国水泥、钢材碳排放总量基本达峰。

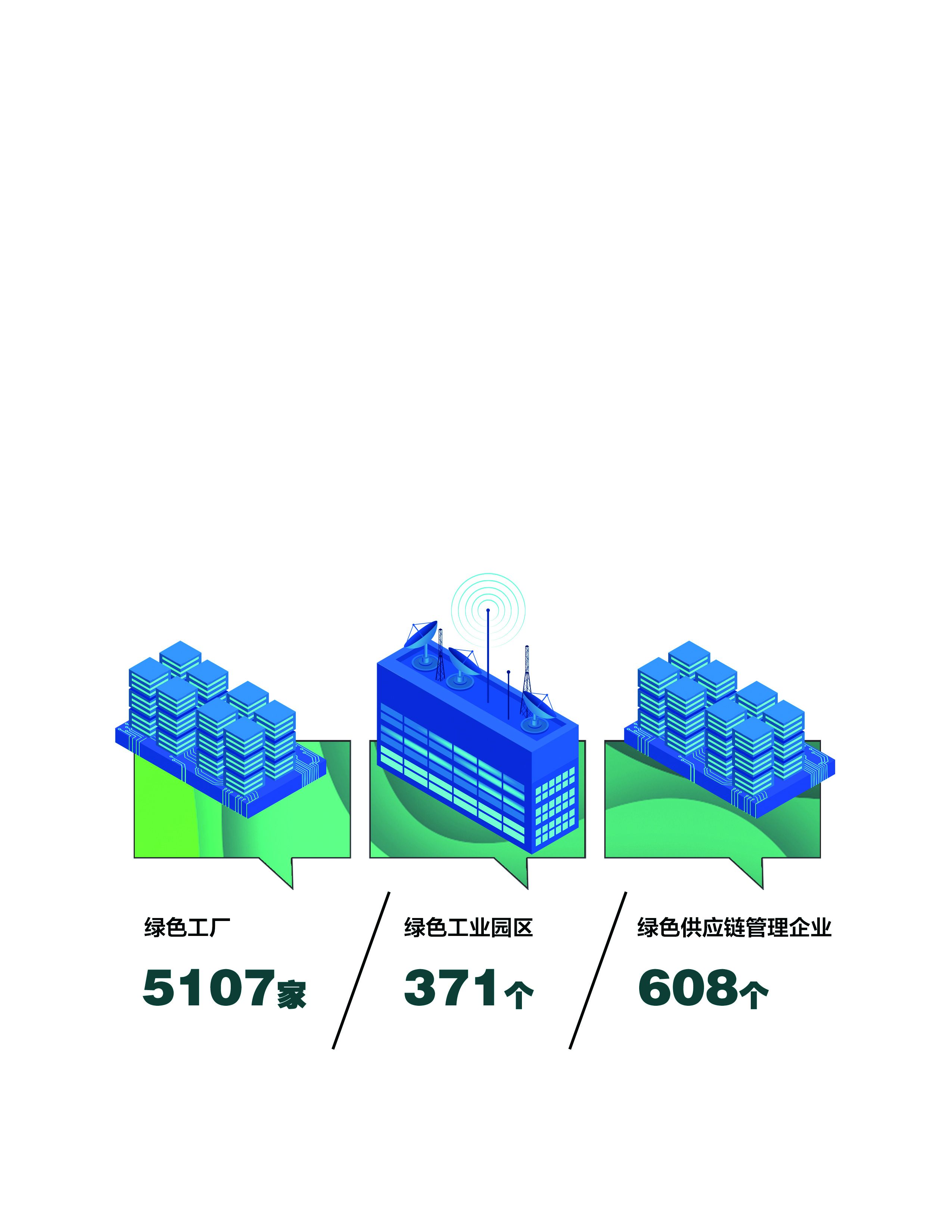

同时,《报告》指出,绿色制造和零碳园区已成我国产业绿色发展的助推器,今年11月,工信部新公示了绿色工厂1491家,绿色工业园区104家,绿色供应链管理企业205家。截至目前,我国绿色工厂已超5000家。

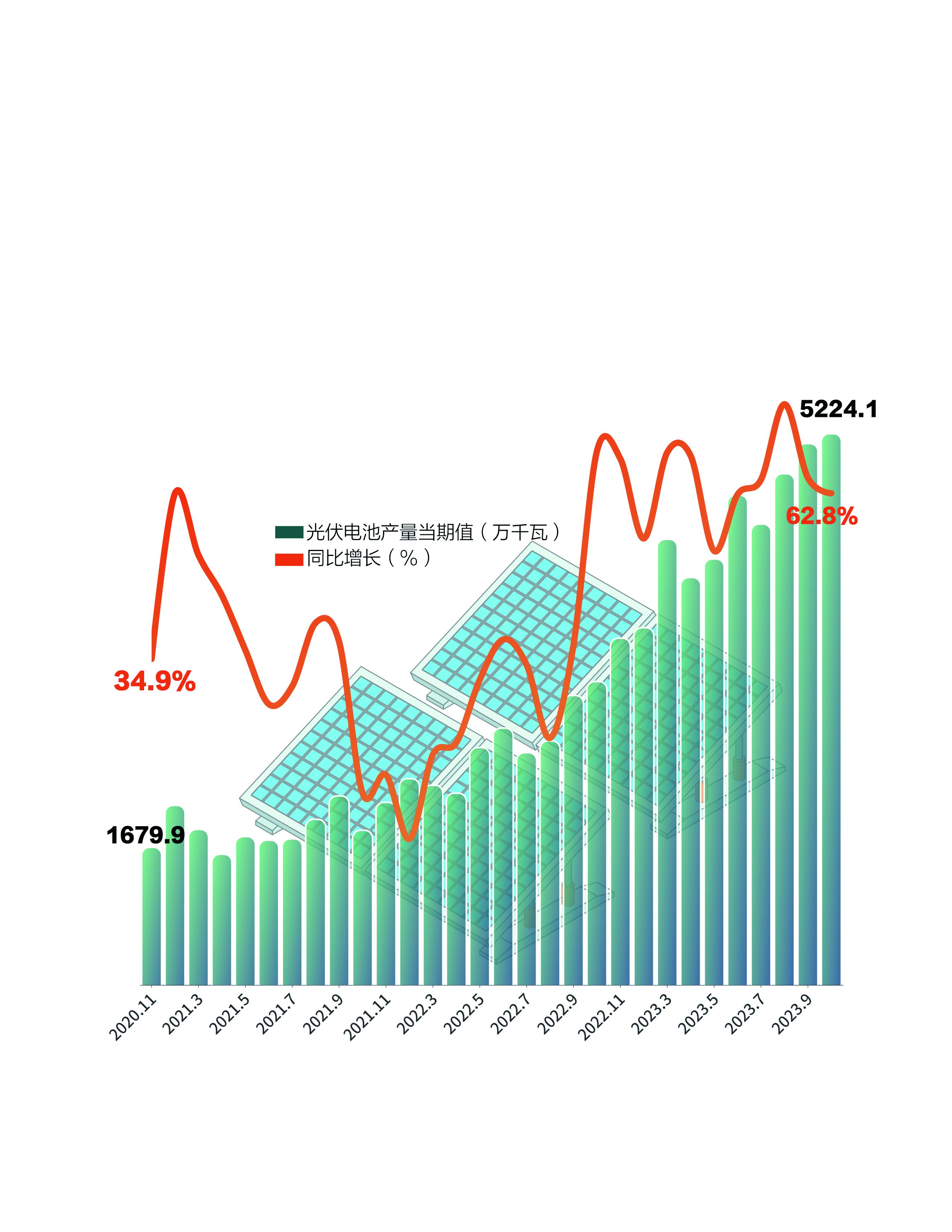

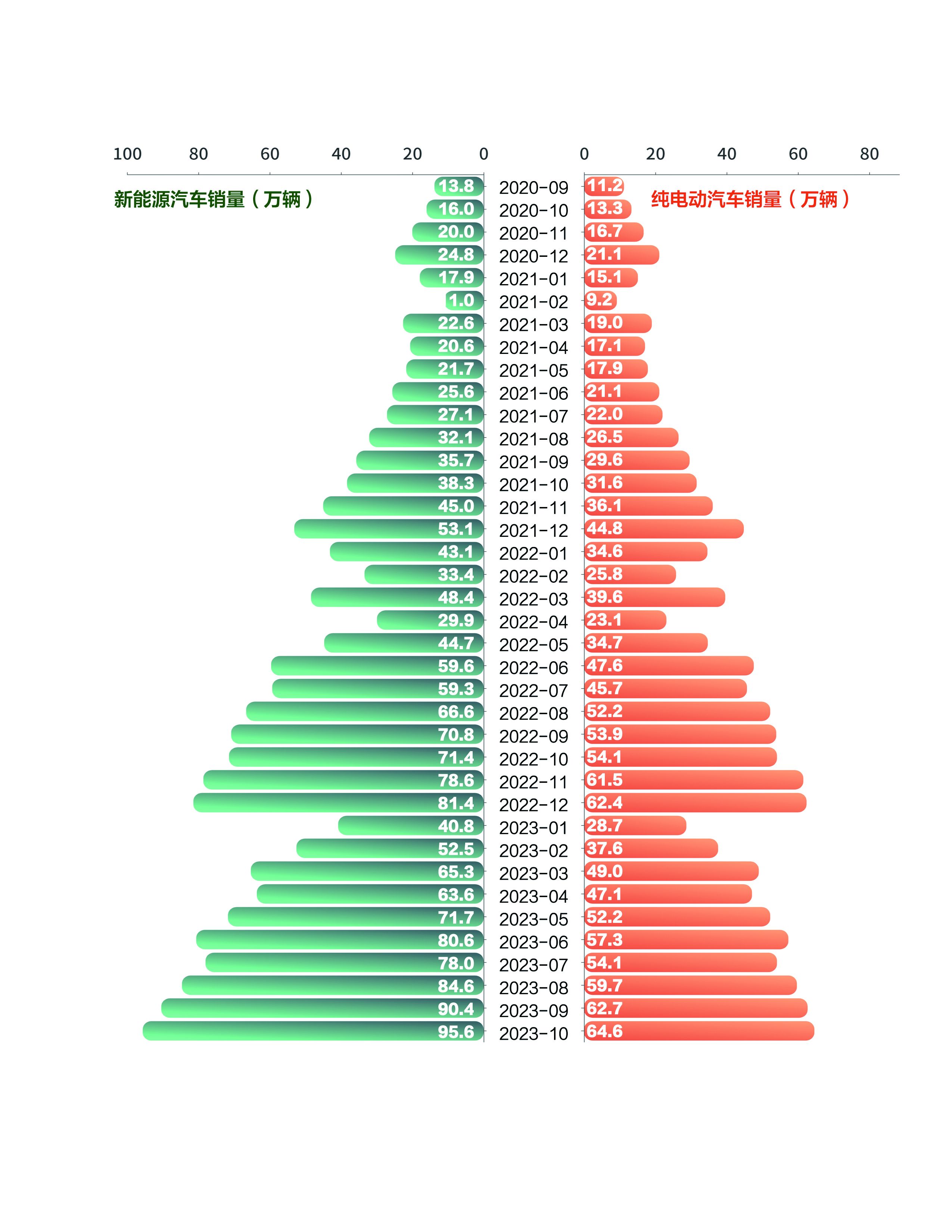

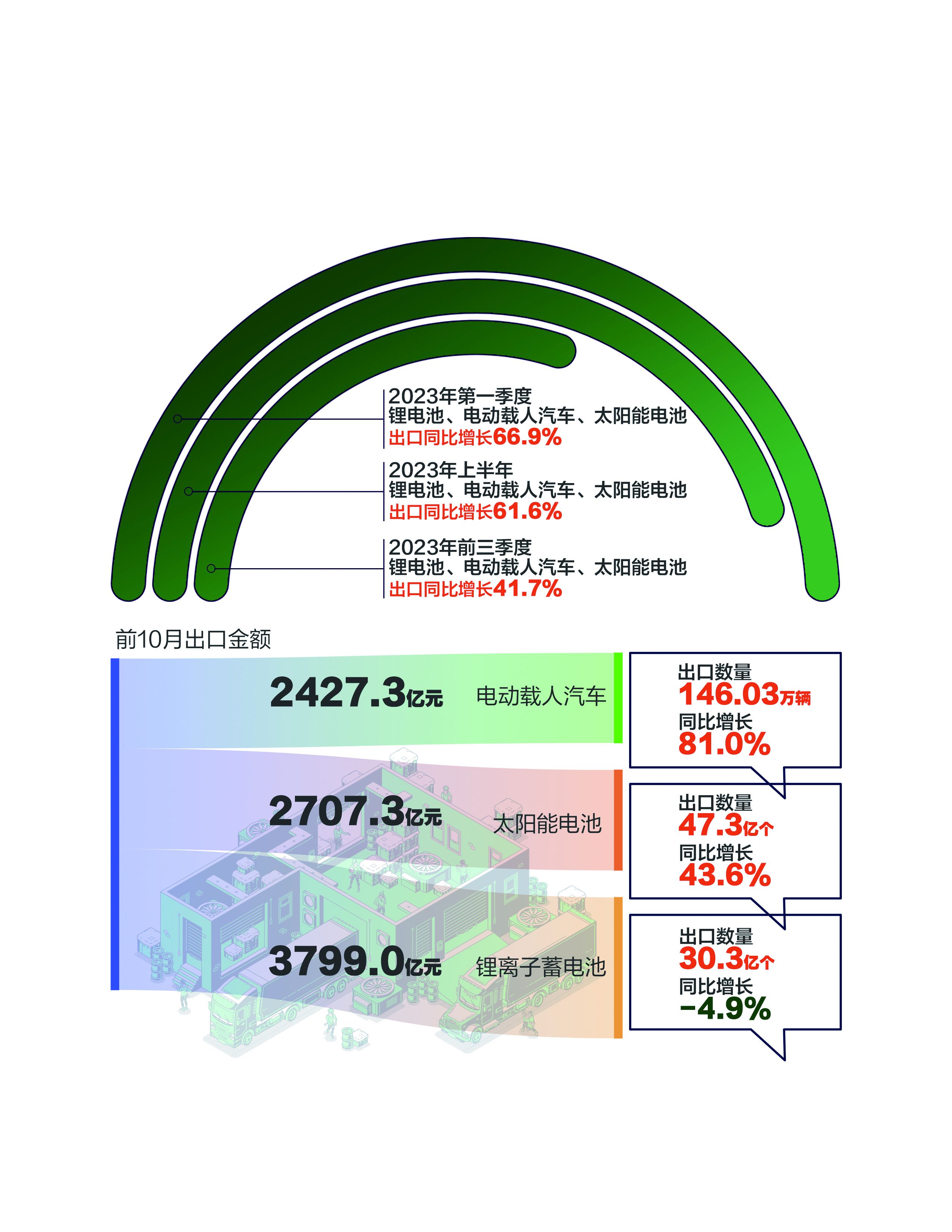

“双碳”目标提出后,我国新能源汽车、锂电池、光伏等绿色低碳产业实现爆发式增长,成为我国出口“新三样”,助力我国绿色动能加快培育。《报告》指出,今年以来,我国新能源汽车、锂电池、光伏产业持续保持扩张,1-10月,光伏累计产量43643万千瓦,同比增长63.7%;新能源汽车产销累计完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。

《报告》指出,今年上半年,“新三样”合计出口增长61.6%,拉动整体出口增长1.8个百分点,绿色产业动能充沛,为促进我国经济平稳增长、产业转型升级做出了重要贡献。

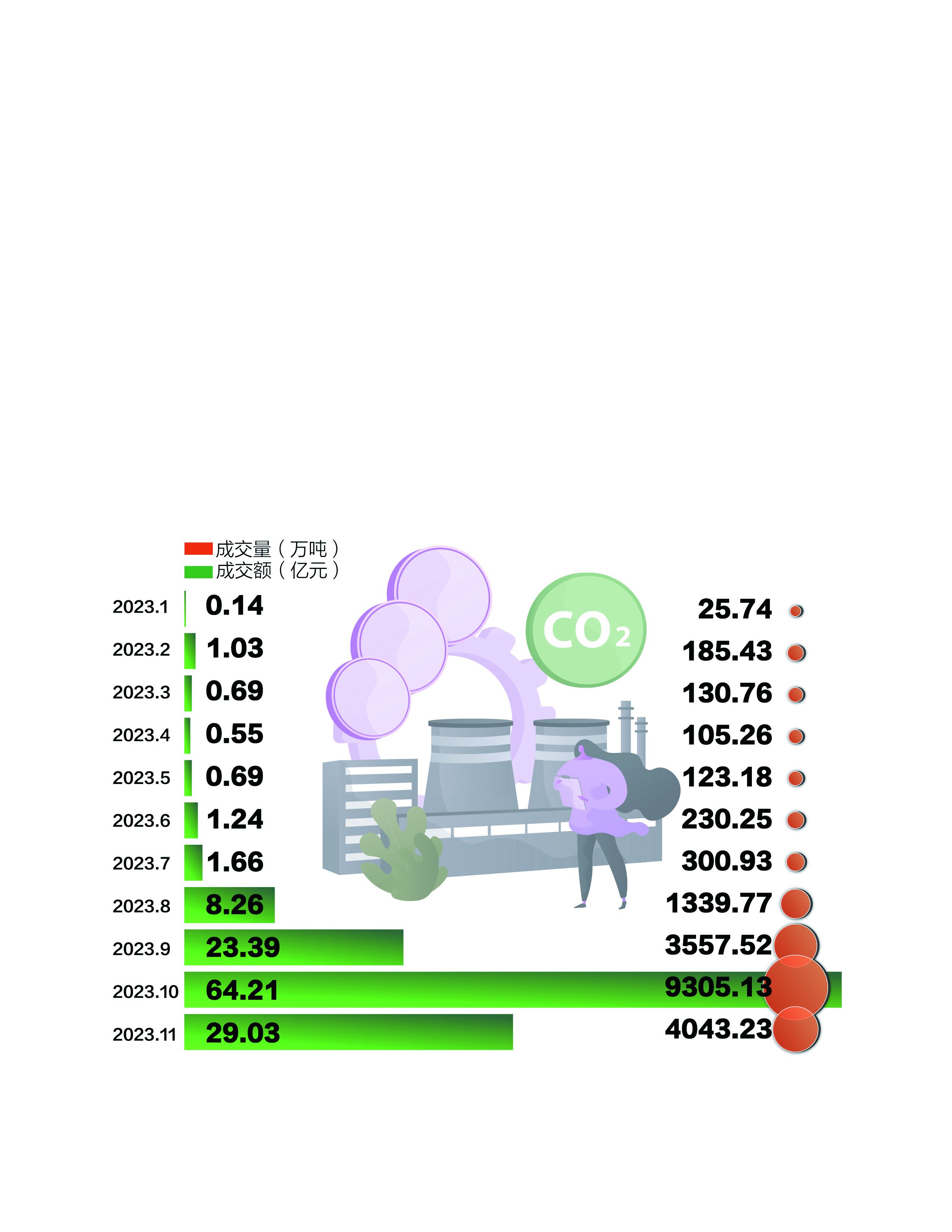

碳市场是实现绿色发展的重要工具。《报告》显示,生态环境部相继召开钢铁、建材和化工等行业纳入全国碳市场研讨会。全国CCER市场相关政策和制度基本搭建完成,年内可实现重启,碳市场扩容扩充加快。

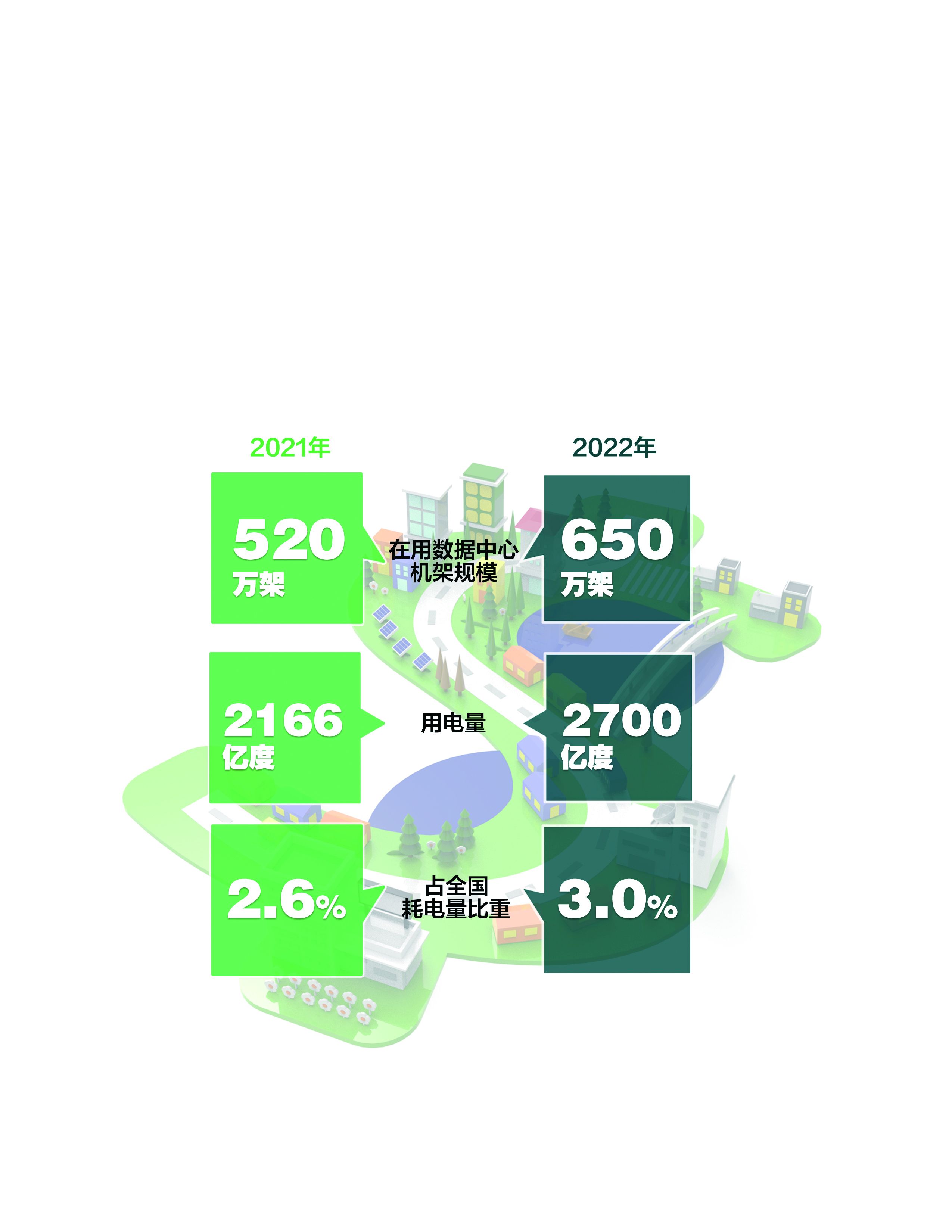

绿色低碳技术是推动绿色发展的利器和重要动力。今年以来,在国际AI科技巨头OpenAI的ChatGPT大模型带动下,国内外人工智能行业进入了“百模大战”,AI高能耗引发市场担忧。但《报告》指出,智能技术在提高能源使用效率和构建智能电网方面发挥着重要作用,是推动能源绿色低碳转型的利器。同时,碳捕集利用和封存技术(CCUS)在促进化石能源的大规模低碳化利用,保障全球能源安全转型方面发挥着重要作用。国际能源署表示,为了在2050年实现净零排放,每年需要捕获并存储1.2亿吨CO2。《报告》显示,我国光伏发电成本从2013年1元/度降到2023年的0.2元/度,推动绿氢制备技术成本下降。

绿色发展离不开低碳生活方式的支撑。《报告》显示,今年我国积极发展绿色低碳消费市场,南京、上海等13个城市开展绿色节能补贴活动。双十一期间,多个电商平台绿色节能家电、以旧换新订单量增长超50%。同时,加快构建产品碳足迹管理体系,为我国绿色产品的规模化生产和消费提供体系支撑。

挑战篇:

极端气候条件下我国绿色发展面临的新挑战

《报告》第四章重点关注在极端气候挑战增加的背景下,对国内外绿色产业发展和贸易壁垒等面临的挑战进行了梳理总结。

面对日益严峻的气候变化挑战,各国正加快能源转型和绿色产业发展步伐。同时,国家间关于绿色产业竞争和绿色贸易壁垒也日益抬升,我国实现双碳目标和实现经济社会绿色发展面临的形势有了新变化。

《报告》指出,在绿色发展的道路上,我国在能源结构、可再生能源消纳能力、光伏锂电池产能、碳市场扩容和国际化等方面面临较大挑战。

《报告》指出,当前,我国化石能源消费占比仍过高,“一煤独大”局面有待缓解。2022年,全国煤炭消费量占能源消费总量的56.2%,仍相对较高;今年1-10月份,全国火力发电占比总发电量的69.7%,仍保持高位。同时,可再生能源和电动汽车的大规模发展,亟须电网提高对可再生能源电力的消纳能力,构建源网荷储一体化的新型电力系统。

同时,新能源产业领域产能激增、竞争加剧,导致产品价格震荡下行,行业有待优化整合。《报告》指出,今年前三季度光伏电池总产量为384.28GW,基本可以满足全球1整年的新增装机,这也就意味着第四季度的所有新增产量基本会转化为库存。今年锂电池创下139美元/千瓦时的纪录低点。与此同时,今年我国新能源汽车市场打起价格战,部分中小车企出现经营困难,新能源产品市场有待优化整合。

《报告》还指出,全国碳市场存在不活跃等问题,交易呈现出明显的履约特点,碳市场的作用没有得到充分的发挥,亟须丰富碳市场主体类型,发展壮大碳金融。同时,面对欧盟碳关税等国际挑战增加,全国碳市场亟须扩容,覆盖钢铁等重点耗能产业,并积极推广绿证、重启CCER市场。将钢铁行业排放成本转化为国内减排企业的收益,促进行业绿色发展。

面对越来越严峻的极端天气,我国在绿色发展和气候融资方面压力越来越大。《报告》指出,极端天气灾害频发,城市采取气候适应和减缓行动十分必要。但据估算,我国2030年以后投融资缺口将大幅攀升,2030年前年均缺口约0.54万亿元,而2030年后平均每年气候投融资缺口约1.3万亿元以上。

展望篇:

COP28新行动及九大趋势

《报告》第五章在COP28气候谈判议题和可能形成的成果基础上,对未来我国能源、绿色产业、碳市场、绿色商品、气候适应试点等方面进行了展望。

今年COP28将对《巴黎协定》实施情况进行首次全球盘点,并会提出新减排行动计划、敦促各国提高国家自主贡献目标,这必将对全国能源转型、绿色低碳产业发展、绿色商品贸易和低碳技术推广产生重要影响。

《报告》指出,12月初,近120个国家在COP28上承诺在七年内将全球可再生能源产能增加到目前的三倍,表明COP28的可再生能源发展增长目标基本确立,这将推动全球可再生能源装机规模快速扩张。在此背景下,我国光伏风电产品或将走出当前的产能高位,进入持续景气周期。国际机构预测,为落实巴黎协定目标,到2030年可再生能源发电能力需要达到11000吉瓦以上,其中,风电光伏占比就超2/3。同时,今年的COP28会议上绿氢也成为热点话题,未来,绿氢将作为可再生能源的重要发展方向,得到市场更多的投资机会。

绿电绿证方面,《报告》指出,当前,我国绿证已获得RE100组织认可,交易将持续提升。随着欧盟碳关税、国外科技巨头打造绿色供应链等措施落地,中国企业对绿电绿证的需求将陆续爆发。同时,随着电力交易市场规则和制度的完善,绿证的环境价值属性将得到重视,绿电交易也将从试点逐步走向市场化发展阶段。

绿色产业方面,《报告》显示,新能源汽车市场渗透率达到30%行业临界点,将进入更快速的市场拓展期。如按替代50%燃油汽车的比例计算,未来电动汽车市场增量将在1.5亿辆左右。同时,大规模的电动汽车必将促进“光储充放”一体化电站、V2G技术的推广。

绿电绿证方面,《报告》指出,当前,我国绿证已获得RE100组织认可,交易将持续提升。随着欧盟碳关税、国外科技巨头打造绿色供应链等措施落地,中国企业对绿电绿证的需求将陆续爆发。同时,随着电力交易市场规则和制度的完善,绿证的环境价值属性将得到重视,绿电交易也将从试点逐步走向市场化发展阶段。

低碳技术方面,碳捕集利用和封存技术(CCUS)开始受到国内外大型企业的重点关注,11月,中美气候联合声明中提到,到2030年各自推进至少5个工业和能源等领域碳捕集利用和封存技术大规模合作项目。未来,CCUS的市场化应用项目将加快落地。

绿色产品方面,到2025年,国家层面出台50个左右重点产品碳足迹核算规则和标准。预计,明年将有首批相关产品的碳核算标准和标识认证服务落地。

绿色消费热情将得到激发。产品碳核算标准和标识认证制度的落地将为商品提升可信的绿色认证服务,解决市场上产品绿色属性不清晰等问题,激发公众的绿色消费热情。

全国碳市场和碳汇开发方面,《报告》指出,目前钢铁等行业纳入全国碳市场方案基本成熟,明年,全国碳市场有望实现对钢铁等行业的扩容。同时,随着全国CCER启动,明年初将有新的CCER项目备案并入市交易,CCER项目开发迎来历史性机遇。

深化气候适应试点方面,《报告》指出,为更好应对极端天气事件,深化试点预计将更注重在大城市探索经验,明年首批试点或将公布,预计大城市将率先展开探索。

国际气候合作方面,COP28后,需要全国更加团结起来应对气候挑战。今年,中美启动“21世纪20年代强化气候行动工作组”,中欧之间气候合作也愈加密切,这预示着未来中欧、中美在气候领域的合作将逐步加强并实现常态化、机制化。

新京报零碳研究院 任大明

编辑 陈莉

校对 贾宁