近日,快手方面宣布,将于12月31日20时正式停止第三方微短剧小程序的商业推广和投放。近一个月来,网络微短剧出现“冰火两重天”。一方面,网络微短剧进入整治阶段,自广电总局下架超2.5万部违规微短剧之后,各视频平台陆续下架一大批网络短剧。另一方面,多家MCN企业、影视公司加码短剧市场,游戏公司完美世界表示与长视频平台合作的微短剧将陆续上线,腾讯在新上线短剧《摩玉玄奇2》基础上推出互动微短剧。

在12.12亿短视频用户的“加持下”,预计2023年微短剧市场规模急速增至373.9亿元,全国多地微短剧产业发展迅速,文娱大玩家入场开启排位赛,不过,微短剧乱象频出也让监管日趋严格。

新京报贝壳财经记者梳理今年前三季度获得国家广电总局发行许可的349部网络微短剧,透过数据一览微短剧“江湖风云”, 谁在为微短剧“上头”买单?网络微短剧如何开启“重生之路”?

微短剧如何成为年轻人的“电子榨菜”?

超六成受访者会反复刷一部短剧

微短剧的爆发背后,是我国短视频用户增长及使用率不断提升,微短剧单集时间短,便于在碎片化时间观看;节奏快、冲突点和反转点密集,让微短剧成为短视频热潮中的一股“新势力”,展现出超强吸金能力。据《中国网络视听发展研究报告2023》,截至2022年12月,我国短视频用户规模达12.12亿人,使用率从2021年的90.5%升至2022年的94.8%。

几分钟一集的微短剧,是如何成为年轻人的“电子榨菜”的?据艾媒咨询数据,仅不足3%的受访者表示自己很少观看微短剧,38%的受访者每周看几次微短剧,36%的受访者表示基本每天都看,甚至超六成受访者表示会二刷,甚至三刷某一部微短剧。

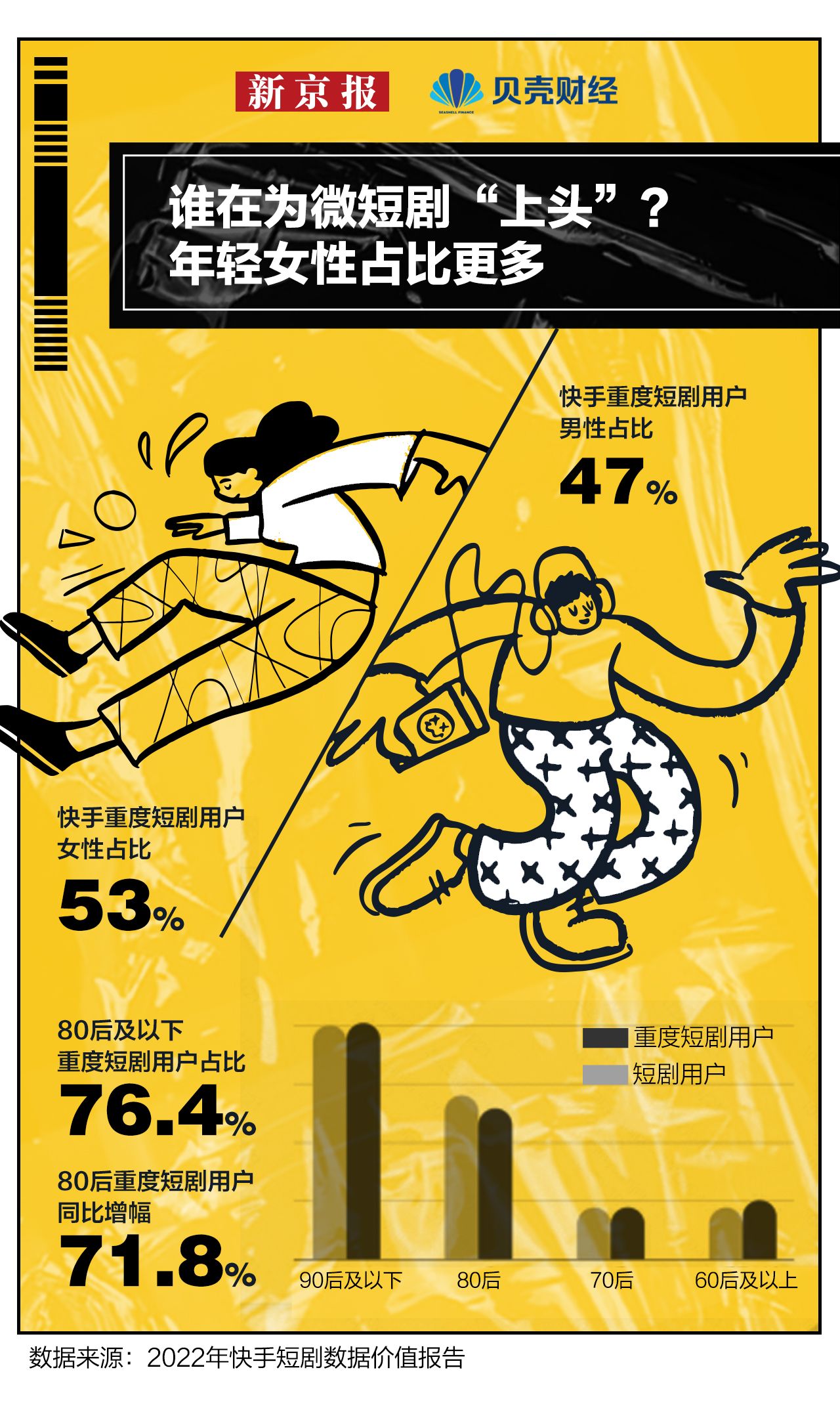

短剧受众不断扩容,谁在对短剧上头?

快手数据显示,短剧日活用户已达2.6亿,年轻人成为短剧主要受众,女性占比略高于男性。2022年快手重度短剧用户中,女性占比53%,男性则为47%。值得注意的是,随着短剧类型、内容的不断扩充,男性用户快速增长,2022年2月,男性短剧重度用户同比增长94.1%。

从年龄段上看,年轻人对短剧较为“上头”,重度短剧用户中,80后及以下年轻人占比达76.4%,90后及以下占比最大;80后用户增长最快,同比增速达71.8%。

微短剧都在演什么?

都市题材占47.6% 司法和国家安全题材首次获批

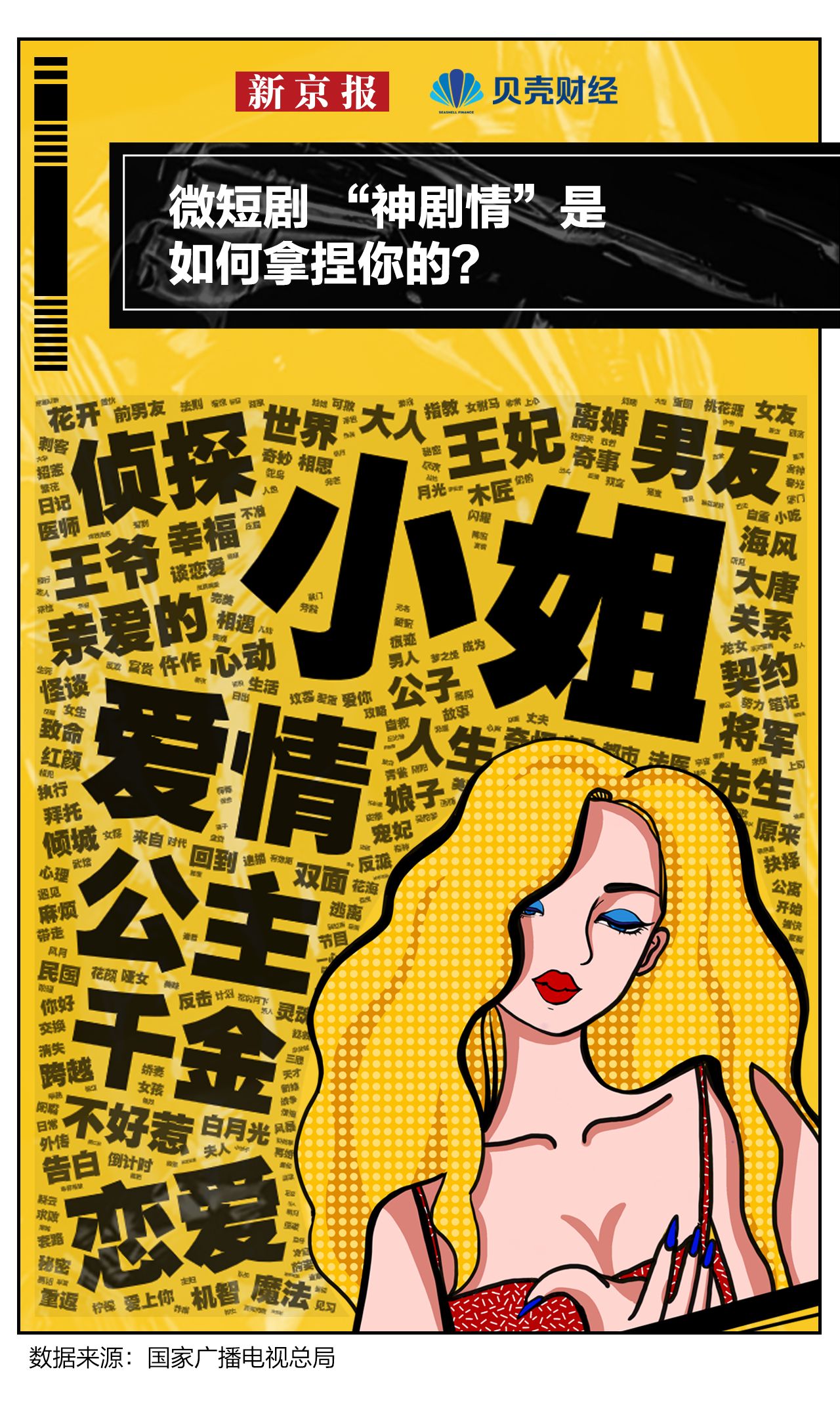

微短剧多以爱情为主题,“小姐”、“公主”往往是短剧高频词。

新京报贝壳财经记者梳理今年前三季度获得国家广电总局发行许可的349部网络微短剧剧名,发现微短剧更喜欢拍小姐们、公主们的爱情,比如《夏小姐的先婚后爱》《被逃婚的方小姐》《奈何公主不好惹》。此外,各种男友也成为微短剧的“拍摄对象”,有成为上司的前男友,还有骑士男友、契约男友……

既然要拍爱情,微短剧就不会拍普通人的爱情,除了足够甜宠,其他“要素”不断叠加。比如有失忆、重生桥段的《从离婚开始的爱情》、还有契约cp、假戏真做的《爱情,开袋即食》。

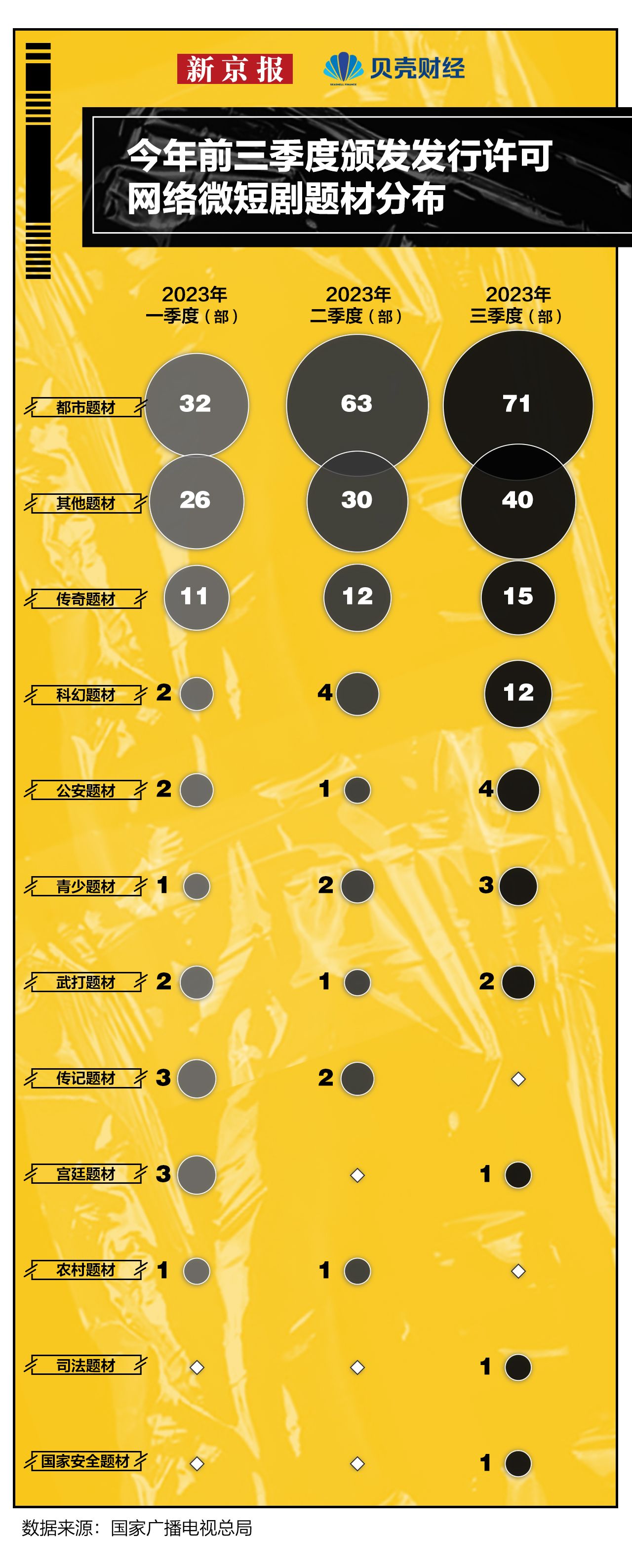

虽然目前微短剧不乏俗套、土味剧情,但值得注意的是,短剧正在逐步跳脱出都市爱情的范畴,开始涉猎都市生活、科幻话题,以及严肃、宏大的社会题材。

新京报贝壳财经记者梳理发现,在今年前三季度全国颁发许可的网络微短剧中,都市题材剧集达166部,占总量的47.6%。科幻题材剧集逐季度增长,前三季度累计颁发发行许可18部;此外公安题材微短剧7部。今年7月至9月,首部司法题材和国家安全题材的微短剧获得许可发行。此外,自12月3日,检察题材网络短剧《石俊峰办案记》在视频平台开播,共12集,每集时长约10分钟。

中国微视频市场规模连续三年倍数增长

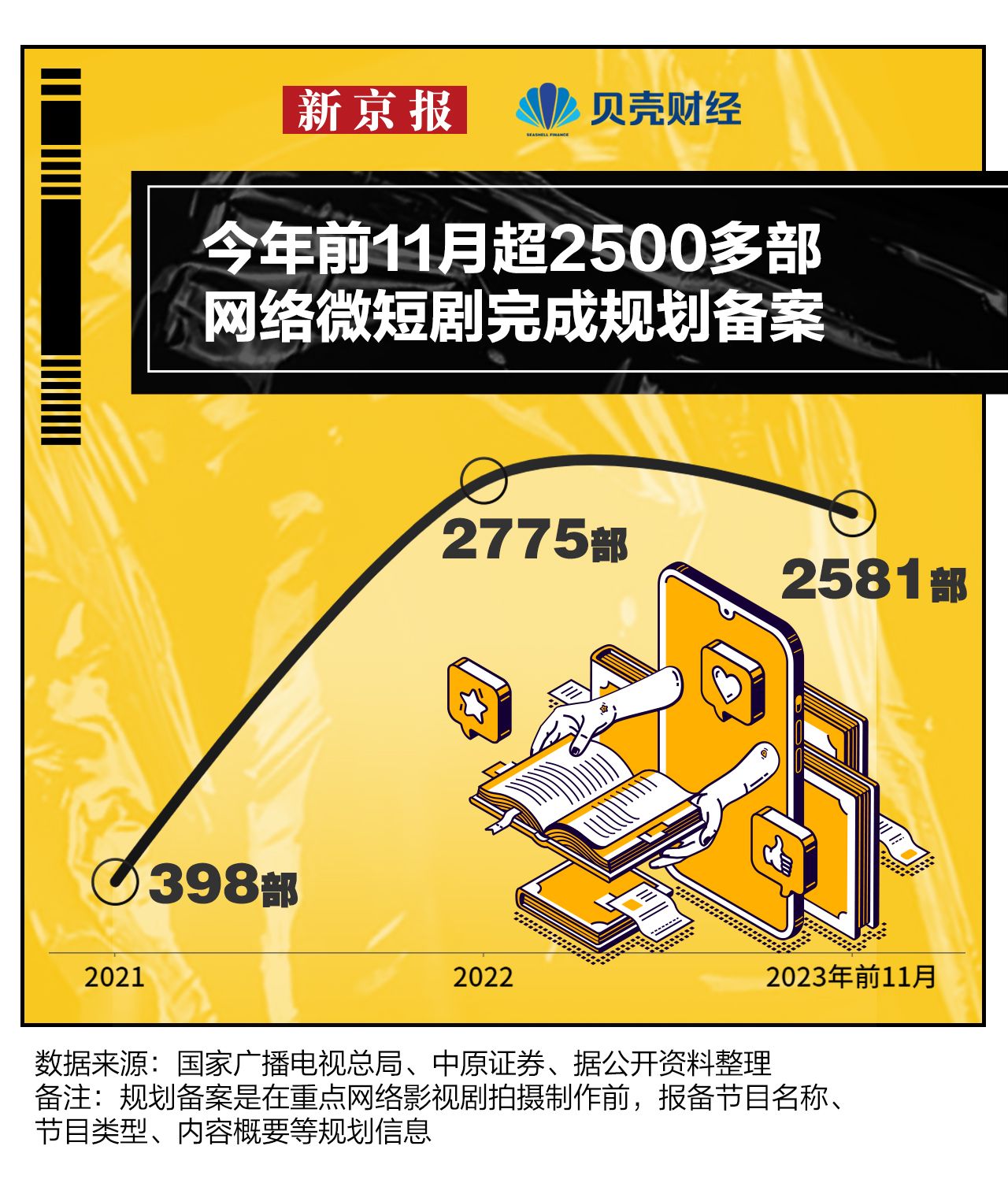

今年前11月超2500部短剧通过规划备案

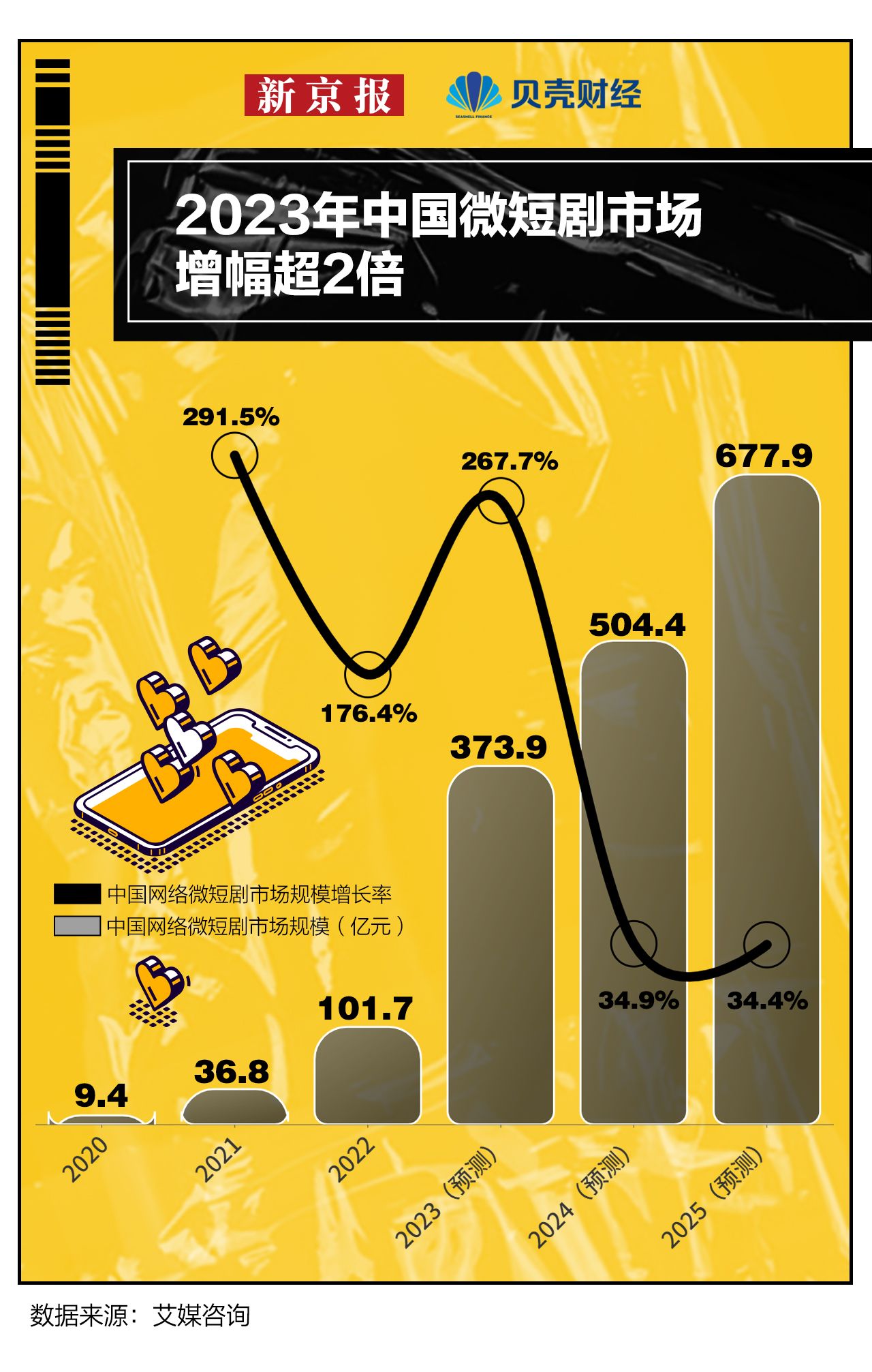

越来越多的用户对微短剧上头,短剧市场规模快速扩容。

据艾媒咨询数据,2021年至2023年,我国微短剧市场成倍数增长,将从2021年的36.8亿元增至2023年的373.9亿元。预测2024年其增速将有所回落,增速保持在30%以上,而2024年影视行业整体增速则为13.5%。

与此同时,微短剧内容供给进入快速增长阶段,发行数量、剧集逐渐增多。

据《2022年全国广播电视行业统计公报》,2022年共有336部网络微短剧获得上线备案号。今年前三季度共有394部微短剧获得发行许可,每一季度发行许可数量呈现递增趋势,从一季度的83部增长到三季度的150部。

不仅在发行端微短剧数量增长,还有超2500部微短剧等待制作、发行。按照规定,制作机构在重点网络影视剧开始制作前,通过重点剧备案系统进行规划备案,获得规划备案号后可进行拍摄。2021年全国重点网络微短剧规划备案398部,而到2022年,增至2775部,约是2021年的7倍。今年前11月,共有2581部网络微短剧完成规划备案,部分企业单月有十余部微短剧通过规划备案。

北京成微短剧制作企业集中地

多家头部企业入局

微短剧内容供给的倍数级增长,也从侧面反映出短剧赛道玩家持续增多。近两年,互联网、传媒企业等悉数入局,今年前三季度,快手、腾讯出品网络微短剧获得发行许可。新京报贝壳财经记者梳理《11月全国重点网络微短剧规划备案公示情况》发现,芒果超媒子公司湖南快乐阳光互动娱乐传媒有限公司有2部短剧规划备案,映客的两家子公司共有6部规划备案。

除传统影视制作公司和视频平台,出版社、网文企业也纷纷入局微短剧,这类企业拥有更丰富的内容和故事IP版权。仅在11月,浙江出版联合集团就有4部微短剧规划备案,江西出版集团有1部,网文企业点众科技共有8部。此外,短剧+游戏的模式成为新风口,游戏企业吉比特也有1部微短剧通过规划备案。

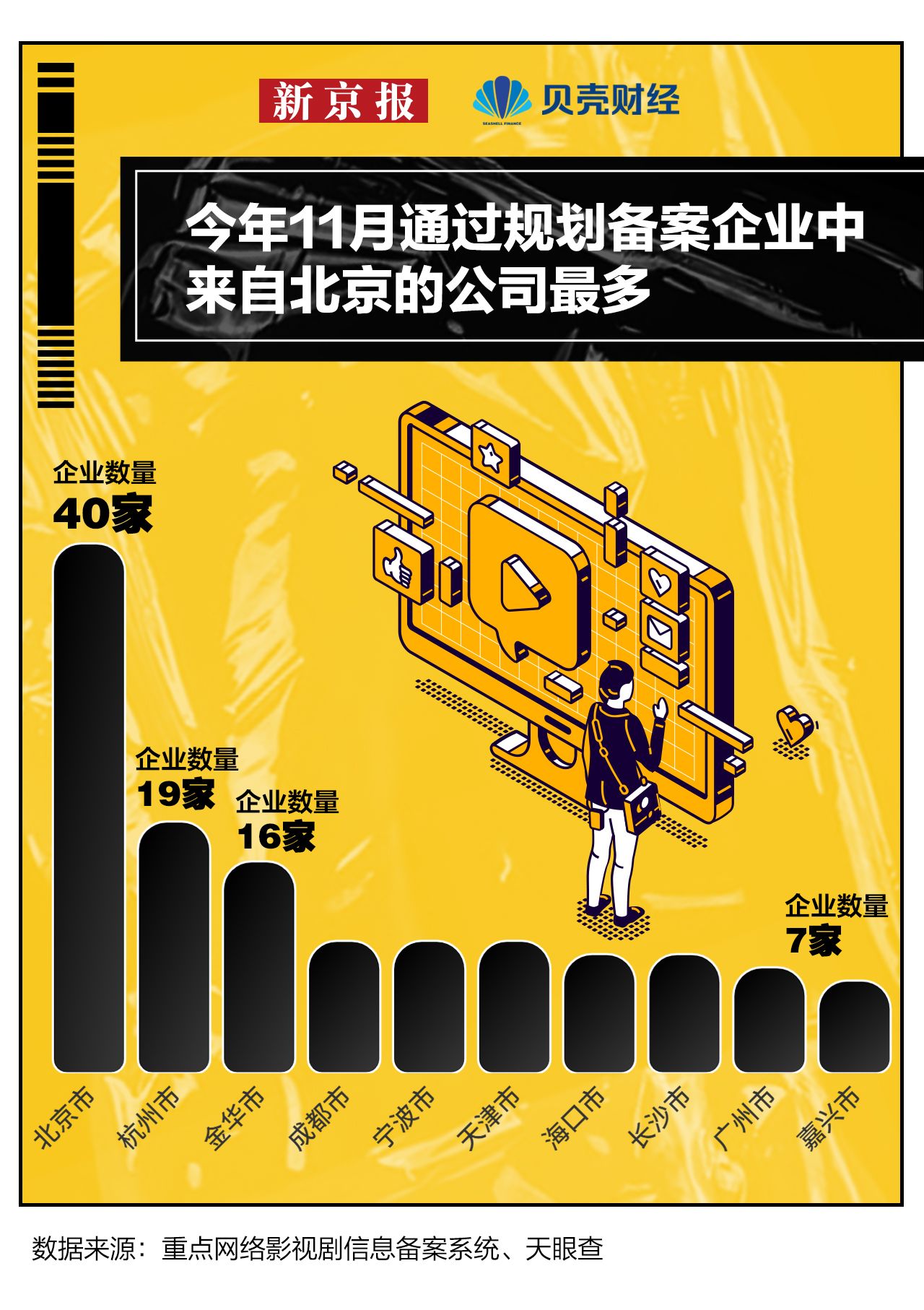

值得注意的是,目前微短剧市场仍是小微企业居多。11月,通过规划备案的企业中近九成为中小微企业,超半数企业成立于2021年后。

从城市分布上来看,来自北京的企业数量最多,共有40家。北京作为全国影视资源的重要集中地之一,给影视小微企业发展提供了巨大发展空间。

其次是杭州,其聚集了各类MCN公司,加之政府支持政策较多,给短剧市场添了一把火。杭州临平区设立了首期1亿元的微短剧投资基金,希望通过政企联动做大微短剧市场的“蛋糕”,并在当地建设微短剧影视基地“临影厂”;金华背靠横店也走上短剧的风口,通过规划备案的16家企业,15家位于东阳横店镇。

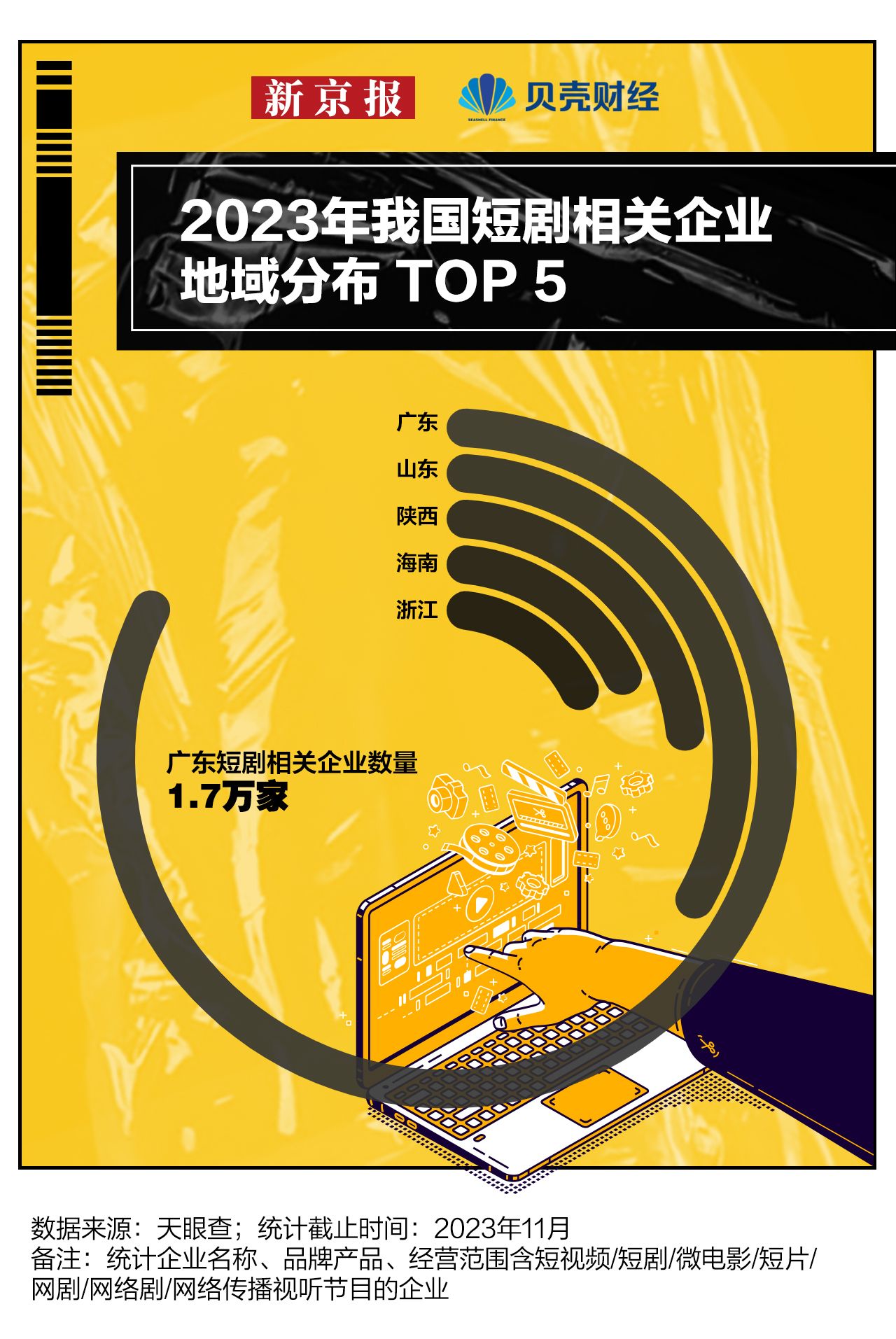

按照规定,申报企业需要持有《广播电视节目制作经营许可证》,还有大量短剧相关企业“潜在水下”。天眼查数据显示,我国现存短剧相关企业7.3万余家,广东省企业数量远超其他省市,共计1.7万家。还有更多“新手”尝试踏入短剧行业,截至11月,我国新增短剧相关企业达1.9万家。

在短剧野蛮生长的时期,周期短、低成本成为其被选择的重要原因。但是随着越来越多的玩家入局和对其监管力度的加强,微短剧逐步朝着系统化、精细化、标准化和专业化方向发展。

与此同时,传统影视公司以及多个行业巨头入局,使得短剧制作成本上升。据东吴证券数据,去年,短剧制作成本起步为10万-20万元,高配可达80万元;而今年,起步成本已升至30万元,高配则高达 150 万元。随着短剧制作成本的上升,小型参与者可能会逐渐退出市场,而大型头部企业由于拥有更优秀的团队,或将占有更多市场份额。