金融牌照因其具有稀缺性而显得弥足珍贵。监管规则调整、修改的“一举一动”,无不牵动相关业者的牌照“神经”。

12月13日,国家金融监督管理总局党委召开扩大会议,传达学习中央经济工作会议精神,研究部署贯彻落实措施。值得关注的是,会议明确提出“加快发展消费金融”。就在这次会议的五天后,即12月18日,被誉为消费金融公司“基本法”的《消费金融公司管理办法(征求意见稿)》(下称“征求意见稿”)正式公示。

随后“消费金融公司牌照可能要涨价了”,这类声音开始在行业里出现。而记者也注意到,按照征求意见稿的规定,当前31家持牌消费金融公司的控股母行中至少有3家资产规模存在不达标的情况。

但在行业资深专家看来,消费金融公司牌照市场仍将是“有价无市”的局面;未来《消费金融公司管理办法》的正式稿,将决定消费金融公司“新”“老”主要出资人的划分标准。

31家持牌消费金融公司总资产规模只相当于宁波银行6年前水平

目前中国个人消费金融(不包括购买住房和汽车)市场主要玩家分为银行、消费金融公司和小贷公司。艾瑞咨询曾预测,2026年中国狭义消费信贷余额将达24.9万亿元。

如果仅从征求意见稿修订的“注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币”“杠杆率不得低于4%”,来看待这一牌照估价,似乎消费金融公司确有希望成为国内消费金融领域的主力军。

其原因在于,同样在全国范围内线上展业,互联网小贷业者所需达到的注册资本要求,是消费金融公司的5倍。而执行商业银行的“杠杆率不得低于4%”标准,则意味着发展较快的消费金融公司,将不再需要通过连续追增实缴资本的方式,满足原本按照净资本十倍杠杆开展业务的要求。

原银保监会非银部的数据显示,探索发展13年后,消费金融公司在2023年时达到31家的行业整体规模。

但为何截至2022年末时,这个行业总资产规模仅为8844.41亿元,只相当于一家宁波银行在6年前就达到的水平(Wind显示,截至2016年末时,宁波银行资产规模约为8850.20亿元)?又为何13年中没有一家消费金融公司能够成功登陆资本市场?征求意见稿的发布,会给消费金融行业带来哪些改变?

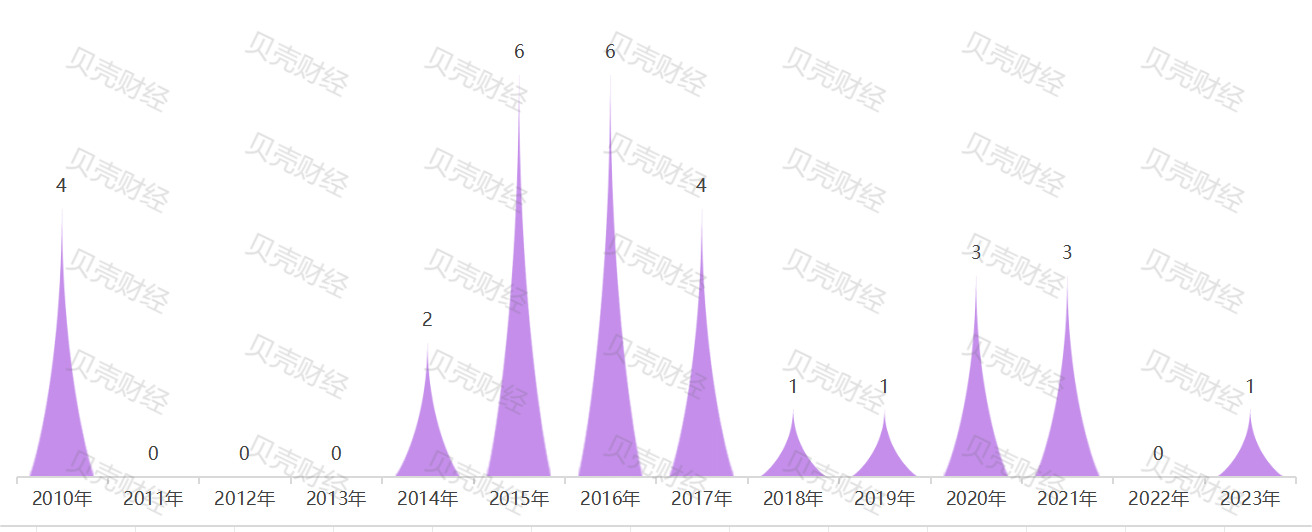

进入2018年以后,6年间仅有9家消费金融公司成立

以“消费金融”为关键词,记者在国家金融监督管理总局官网搜索看到,2009年前,我国的消费金融业务一直被传统商业银行提供的消费金融服务以及信用卡牢牢占据。

2009年7月,经国务院批准,原银监会发布了《消费金融公司试点管理办法》,首度提出在我国设立专业的消费金融公司,北京、天津、上海、成都四地消费金融公司试点审批工作同期启动。2009年8月13日原银监会相关部门负责人还就消费金融公司,与传统商业银行提供的消费金融服务以及信用卡业务之间的区别,专门进行说明。

2010年1月,原银监会正式批准北京银行(在北京)、中国银行(在上海)、成都银行(在成都)作为主要出资人筹建首批消费金融公司。2010年也因此被称为持牌消费金融公司的“元年”。

但这13年来,如果仅从消费金融公司的成立情况看,行业的发展呈现出涨落起伏的特点。进入2018年以后,行业进入调整期,在这6年间仅有9家消费金融公司成立,2022年里更是“停摆”一年。

全国31家消费金融公司2010年—2023年成立情况一览(单位:家)

数据来源:国家金融监督管理总局、企查查

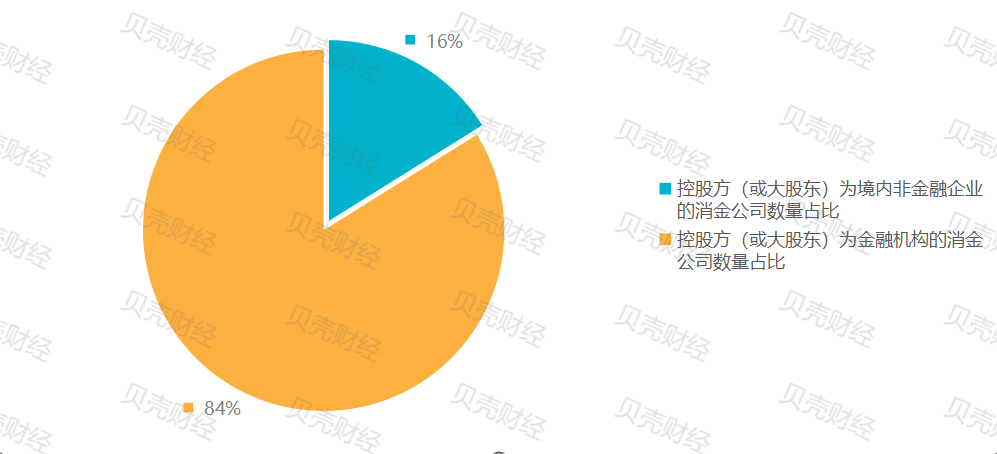

具体来看,目前31家持牌消费金融公司中,控股方(或大股东)为银行等金融机构的,有26家;这一数量是境内非金融企业的旗下消费金融公司的5倍还多。

全国31家消费金融控股方(或大股东)类型

数据来源:企查查(截至2023年12月23日)

而在这26家消费金融公司中,控股方(或大股东)为展业范围受区域限制的城商行的,数量最多,合计达到16家。其中仅上市城商行系消费金融公司在26家中的占比就已近五成,为46.15%。

当前控股方(或大股东)为金融机构的26家消费金融公司类型细分

数据来源:企查查

此外,境外金融机构作为控股方(或大股东)的消费金融公司,当前在31家的群体中也仅占到两席。

“持牌消金梦”会破?

值得关注的是,从记者统计的数据上来看,虽然中小行体系里总资产规模排名前五的上市城商行以及排名第一的上市农商行,出现在控股或参股消费金融公司的名单中。但对于数量更多的城商行、农商行以及民营银行群体而言,手中并没有消费金融牌照。征求意见稿的公示,是否会给中小行、民营银行或境外金融机构申办消费金融公司带来转机?

征求意见稿提出,若境内金融机构作为消费金融公司主要出资人的,需要满足“最近1个会计年度末总资产不低于5000亿元人民币或等值的可自由兑换货币”等要求。

中国银行业协会8月2日曾推出一份“中国银行业100强榜单”。这份榜单是以2022年银行年报数据为基础,覆盖所有类型商业银行;比较特别的是,本次榜单还首次将7家外资法人银行纳入排名,比较完整地反映了我国银行业市场结构。

然而记者梳理发现,在这100强的名单中,仅有53家银行的总资产规模跨过5000亿元“关口”;另外在民营银行中,虽然深圳前海微众银行和浙江网商银行,分别排名100强榜单的第49位和100位,并在民营银行中居于领先地位,但总资产均尚未达到征求意见稿提出的标准(深圳前海微众银行2022年总资产为4738.62亿元,浙江网商银行2022年总资产为4410.89亿元)。

中小行、民营银行的“持牌消金梦”要破灭吗?星图金融研究院副院长薛洪言告诉记者,消费金融公司的牌照门槛本来就很高,对小银行来说,重点是做大做强银行主业,持牌消金也并非紧迫选择。

“理论上讲,消金牌照能做的业务银行牌照都能做,其唯一的吸引力在于全国展业,但对于小银行来说,扎根区域一直都是上策,做大之前不宜盲目扩张”。在薛洪言看来,具有全国经营属性的消金牌照,对多数中小行及民营银行,实际意义有限。

除此之外,记者也注意到,当前31家持牌消费金融业者中,也存在母行的资产规模未达标5000亿元的现象。

例如,身为湖北消费金融股份有限公司(即“湖北消金”)大股东的湖北银行,截至2023年9月末,其总资产规模约为4533.36亿元。这种情况同样发生在晋商消费金融股份有限公司(即“晋商消金”)、河北幸福消费金融股份有限公司(即“幸福消金”)的大股东——晋商银行、张家口银行身上。

第三季度报告及官网披露,截至2023年9月末,晋商银行总资产规模约为3419.83亿元;截至2023年6月末,张家口银行全行资产总额为3316.42亿元。

母行资产规模目前不达标,对于这些持牌消费金融公司来说又意味着什么?

薛洪言认为,这需要看征求意见结束后,《消费金融公司管理办法》正式稿将如何明确主要出资人的“新”“老”划分,或正式稿对此前已拿到牌照的消费金融公司主要出资人将“开个口子”。

不过,也有研究人员认为,这条对持牌消费金融公司的母行不具有影响。例如,冰鉴科技研究院高级研究员王诗强表示,消费金融公司新规应该是只针对新申请的机构,对于已经在运营的机构,其控股母行资产规模没有达到5000亿元的,影响不大。

而对于境外金融机构作为消费金融公司主要出资人的,征求意见稿较2013年11月修订的《消费金融公司试点管理办法》,放宽了部分条件。

例如,对境外金融机构原要求的“应当在中国境内设立代表处2年以上,或已设有分支机构”,并没有出现在本次征求意见稿中。

这是否意味着,未来境外金融机构控股的消费金融公司数量会增多?“理论上是如此,但关键取决于申请数量”,薛洪言对此表示。

但他也坦言,当前国内消费金融公司上一轮的行业黄金发展期已过,行业内部分化加剧,并非最好的进入时点。

行业“分水岭”已至?

每年的年报季,对于研究消费金融公司与行业的媒体和市场人士来说,都是一个复盘行业全年发展的良机。但是2022年,是一个意外,一些消费金融公司出现了缩表的情况。记者注意到,缩表在2023年内仍有发生。

2022年8月8日,中国联通半年报披露了招联消费金融股份有限公司(即“招联消金”)的上半年业绩数据。数据显示,截至2022年6月末,招联消金总资产为1429.71亿元,较2021年末时的1496.98亿元,减少4.49%。

光大银行2023年半年报及2022年年报也披露,其控股的北京阳光消费金融股份有限公司(即“阳光消金”)截至2023年6月末时总资产为114.49亿元,较2022年末时的124.77亿元,也减少了约8.24%。

此外,记者梳理时还发现,杭银消费金融股份有限公司(即“杭银消金”)截至2023年6月末时,其未经审计总资产为413.95亿元。这一数据与杭银消金截至2022年末时未经审计总资产数据,完全相同。

华安证券研报显示,2022年持牌消费金融公司行业整体呈现出业绩增长放慢、资产规模扩张放缓的态势。

东亚前海证券研究所也认为,近年来消费金融公司行业已呈现“头部马太效应凸显、强者恒强的局面”。

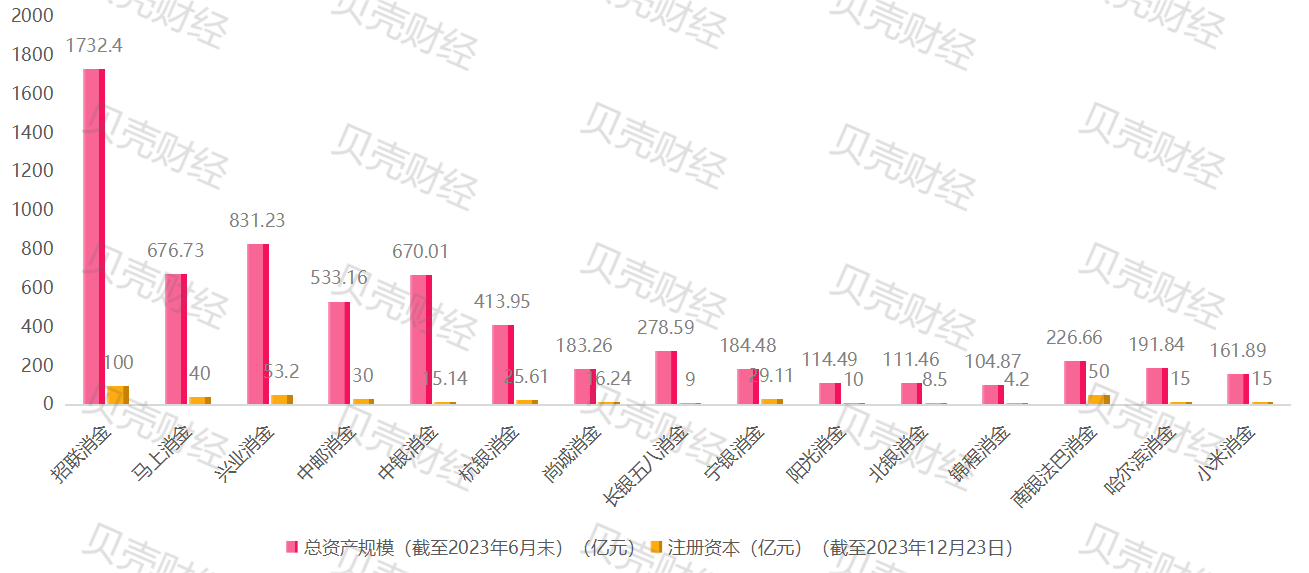

据记者统计,截至2023年6月末,有公开信息披露的15家消费金融公司中,仅有1家资产规模突破千亿;资产规模在200亿元至800亿元之间的,有7家;其余7家消费金融公司的资产规模均小于200亿元。

截至2023年6月末部分消费金融公司总资产情况

数据来源:各消费金融公司控股方(或大股东)2023年半年报

对此,薛洪言也告诉记者,从业务数据上看,消费金融行业已迈入两极分化阶段,在金融科技、数字化转型以及银行业零售转型的背景下,消费金融行业的马太效应将越发明显。

在此种态势之下,论及“消金牌照可能要涨价”的声音,他坦言“消金牌照的门槛一直都很高,加上牌照数量本就不多,主要出资人以银行为主,不差钱,(因此)除特殊情况外,业者出售牌照的概率很低,(行业将依然是)有价无市”。

新京报贝壳财经记者 黄鑫宇 编辑 陈莉 校对 陈荻雁