截至目前,多家上市猪企已交出了2023年生猪销售“成绩单”。据不完全统计,目前已有15家A股上市猪企披露了2023年全年的生猪销售情况,从销量来看,牧原股份、温氏股份、新希望位列前三。

新京报贝壳财经记者注意到,2023年,上市猪企的生猪销量普遍同比上涨,但是销售收入却普遍同比下滑,主要与销售均价下滑有关。有业内人士指出,猪价下滑的主要原因是生猪供需失衡的局面没有改变,去产能进度较慢。

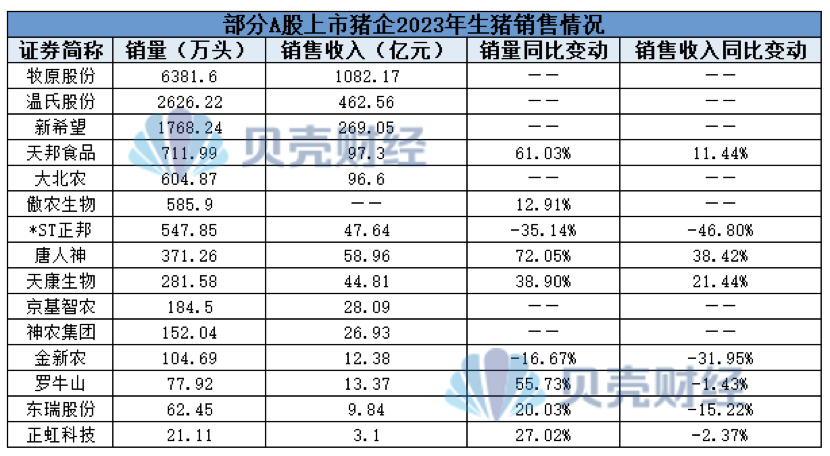

15家A股上市猪企去年累计销售生猪约1.45亿头

据新京报贝壳财经记者不完全统计,截至1月12日,已经有15家A股上市猪企披露了2023年全年的生猪销售情况,从销量来看,牧原股份、温氏股份、新希望位列前三。

在梳理过程中,新京报贝壳财经记者注意到,2023年,上市猪企的生猪销量普遍同比上涨,但是销售收入却普遍同比下滑,主要与销售均价下滑有关。据悉,天康生物2023年全年的商品猪销售均价在13.09元/公斤至16.02元/公斤之间,其中,7月销售均价最低,8月销售均价最高。2023年,天邦食品商品猪销售均价为14.97元/公斤,同比下滑18.39%;同期,东瑞股份商品猪销售均价为17.13元/公斤,同比下滑27.99%。

罗牛山表示:2023年,公司生猪销售数量同比变动较大的主要原因是公司产能增加,商品猪出栏增加,但受国内生猪市场行情变化和销售价格偏低的影响,生猪销售收入较2022年同期相比下降。

布瑞克农产品集购网高级研究员徐洪志告诉新京报贝壳财经记者:“2023年开年,猪价就开始走低;2月至3月,猪价出现较大幅度反弹;3月至6月,猪价缓慢下行;7月至8月,猪价明显反弹;8月至12月份,猪价再次回落,12月初跌至14元/公斤以下,临近年末有所反弹。”

徐洪志具体分析道:“2023年,猪价在2月至3月出现较大幅度反弹是由于抛售现象减少,加上2022年冬季仔猪存活率偏低,相应育肥出栏阶段性减少。猪价在7月至8月明显反弹,主要原因是二次育肥活动造成标猪供应出现阶段性短缺,同时屠宰企业在猪价低迷阶段加强收购,进行了长达4个月的分割入库操作,成为支撑2023年上半年猪价筑底和7月至8月份猪价反弹的重要因素。”

猪周期底部猪企资产负债率普遍走高,

多家上市猪企关注资金情况

徐洪志告诉新京报贝壳财经记者:“目前处于猪周期下行的磨底阶段,即本轮猪周期在收尾。但由于去产能进度较慢,表现尾大不掉,磨底时间超出预期。实际上2023年全年都可以看做是磨底。”

新京报贝壳财经记者梳理发现,在这样的背景下,A股上市猪企的资产负债率普遍走高。

2023年12月17日,新希望对外表示:“近几年公司的资产负债率在行业里偏高,公司希望通过近期的引战,有序降低资产负债率,使得整体资金流动性更健康,进而可以应对周期风险。如果完成交易,公司资产负债率预计下降4%-5%,对于增加资金安全、流动性等都有很大的价值和意义。”

“对于猪产业,公司的核心目标是降成本、提质量、调结构、稳规模,公司核心内部经营策略是将有效成本做到行业领先。”新希望表示:“我们在做的工作是广积粮,周期波动需要储备好更长周期所需的资金、盈利,做好团队层面的准备。周期反转到来且猪价好,这固然是好事。如果周期反转没来,公司也希望可以做到能穿越周期的成本优势。我们引进战投也是希望聚焦养猪、饲料,提高产品力和服务能力,进而形成壁垒;此外通过引进战投,也可以降低杠杆,引进资金和管理资源来抵御周期。”

由于流动资金紧张,傲农生物及其部分子公司已经出现部分债务未能如期偿还的情形。截至2024年1月9日,傲农生物在银行、融资租赁公司等金融机构累计逾期债务本息合计约88544.47万元(扣除已偿还部分),占公司最近一期经审计净资产的35.36%。

傲农生物表示:“公司存在因债务逾期面临诉讼仲裁、银行账户被冻结等风险,可能对日常生产经营造成一定的影响。公司将积极与相关债权人协商,妥善解决上述债务问题。”

2023年12月底,唐人神对外表示:“2023年前三季度实现经营活动现金流净额为22988万。公司信用良好,和当地金融机构保持良好的合作关系,2023年度银行授信总额达到120亿元;公司自2019年以来,先后以再融资等方式募集资金约43亿元,支持公司产业发展,降低资产负债率。”

预判2024年,

有猪企对猪价走势持谨慎乐观的态度

步入2024年,猪企们对猪价走势有何预判?

“整体来看,公司对2024年的猪价持谨慎乐观的态度,2024年猪价理论上应好于2023年全年平均水平。以上仅为公司根据当前行业情况和历史经验的判断,不代表公司对未来猪价趋势的承诺。”温氏股份表示。

“我们不去过多判断2024年的价格,专心做好内部降成本。”新希望表示:“2023年,生猪疫病对北方影响肯定比较大,暴发的时间也比2022年早,我们也受到一定冲击,仍在积极应对,可能会造成2024年1季度的成本反弹,但是不会影响我们后续成本的下降节奏。一般冬季都会在疫病冲击下,成本都会有所反弹。”

降成本对于多家上市猪企而言都是首要任务,比如牧原股份、华统股份、广弘控股、京基智农等等。牧原股份表示:“公司2023年12月的生猪养殖完全成本为15.3元/kg,相比前几个月有所上升,主要原因是冬季疫病造成的生产成绩波动以及防控疫病的投入有所增加。目前疫病对猪群的影响已趋于平稳。”

“2023年全年,我们的成本呈下降趋势,11月至12月的养殖成本均为14.3+元/公斤,完全成本分别在15.2+元/公斤、15.7+元/公斤(不考虑年终奖计提)。2024年养殖成本、完全成本目标分别是14元/公斤、15元/公斤。”神农集团表示。

徐洪志预测,2024年,生猪养殖市场的供应能力依然处于整体过剩的状态。徐洪志具体解释称:“当下,规模企业扩产速度比以往要快得多,导致产能一出现缺口,很快就被填补,所以猪价见顶的时间节点往往快于预期,猪价高点则低于预期。而下跌和磨底的时间则相对要长得多。因此,我们认为2024年上半年猪价虽预期回升,但回升幅度还是比较有限,超过20元/公斤的可能性不大。”

新京报贝壳财经记者 阎侠

编辑 徐超

校对 付春愔