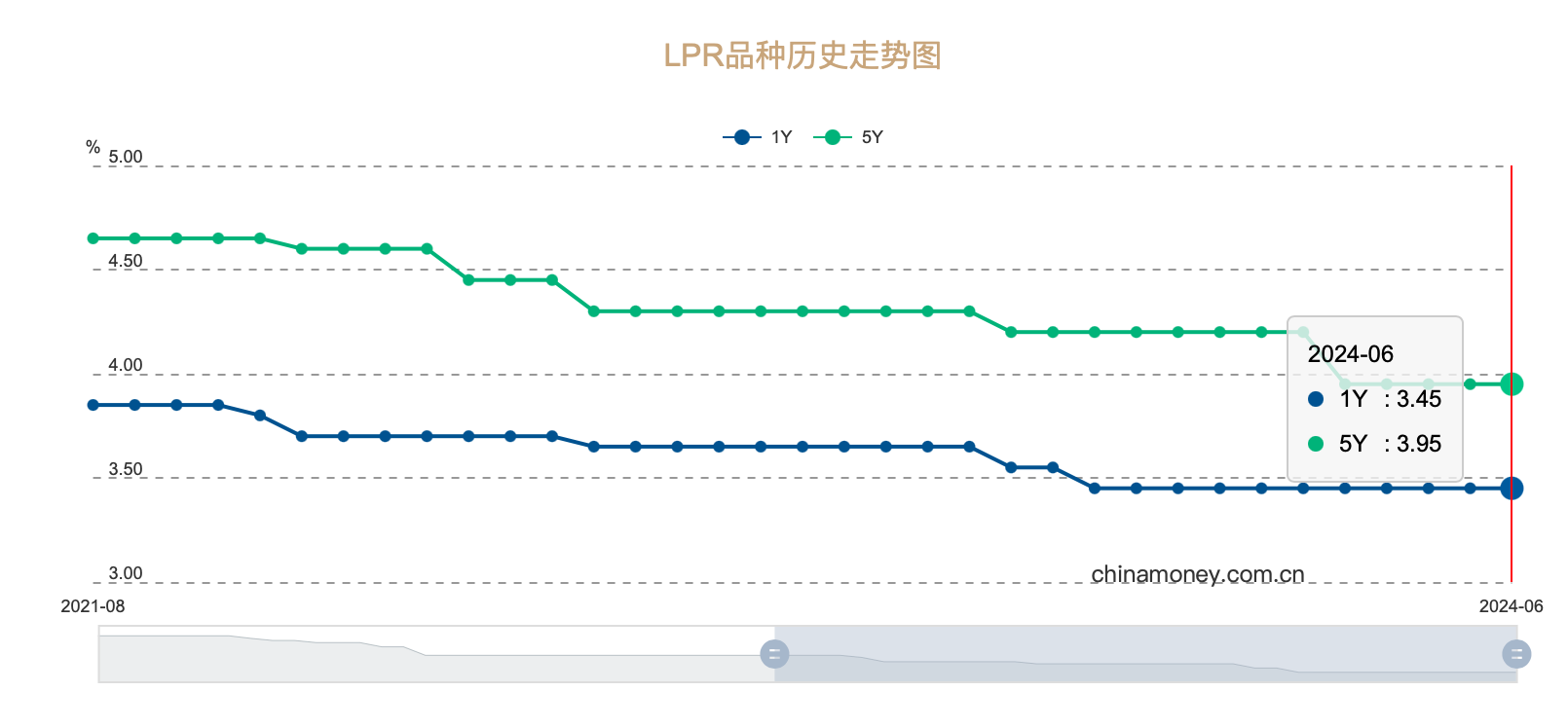

6月20日,人民银行授权全国银行间同业拆借中心公布,2024年6月20日贷款市场报价利率(LPR),其中1年期LPR为3.45%,5年期以上LPR为3.95%,均与上月持平。

多位受访的业内人士表示,6月两个期限品种的LPR报价保持不变,符合市场普遍预期。 但市场普遍预计,今年下半年LPR或会有一定的下降空间。

全国银行间同业拆借中心官网截图

房贷再降息预期落空 LPR报价短期内无下调空间

6月LPR报价维持不变,此前市场已有所预期。本月中期借款便利(MLF)操作利率维持在2.50%水平。作为LPR的锚定利率,MLF利率的变动会对LPR产生直接有效的影响。 因此,本月MLF利率保持不变,也使得本月LPR报价调降的概率大幅降低。

值得注意的是,个人房贷利率主要是在5年期以上LPR品种基础上加点而来,此前也有在MLF利率保持不变时,5年期以上LPR品种单独下调的情况。不过,本次该品种也并未下行,意味着此前市场对于房贷利率进一步调降的预期再度落空。

对于两品种LPR利率均未变动,民生银行首席经济学家温彬认为,除了MLF利率保持不变之外,商业银行净息差仍在继续收窄,也让LPR报价短期无下调空间。

今年2月份,5年期以上LPR单独大幅调降25个基点,已带动贷款利率进一步下行,叠加年初滚动重定价效应,银行生息资产收益率明显走低;年初以来存款竞争加剧,“手工补息”等高息揽储行为不利于核心存款的成本控制,造成净息差继续承压下行。

光大银行金融市场部分析师周茂华指出,主要是国内经济复苏表现基本符合预期,考虑高基数影响,信贷需求并不弱。商业银行净息差压力依然较大,个人住房贷款利率下限取消等一揽子政策措施效果有望逐步释放。商业银行短期下调LPR利率门槛较高。

国家金融监督管理总局数据显示,2024年一季度末,商业银行净息差降至1.54%,较上年末下降15个基点,同比下降20个基点,创出历史新低。其中,大型商业银行、股份制商业银行、城市商业银行、农村商业银行的净息差分别为1.47%、1.62%、1.45%、1.72%,分别较上年末下降15个基点、14个基点、12个基点、18个基点,均出现较大幅度下滑。

“今年以来,国内稳楼市政策持续加码,房地产纾困支持政策效果仍有较大释放空间,首要的是各地因城施策、积极落实,推动楼市供需趋于平衡,提振楼市复苏信心,预计房地产有望逐步企稳复苏。”周茂华指出,但在国内房地产供需关系发生重大变化,复杂内外经济环境,房地产市场供需平衡与复苏需要一定时间。

多项政策落地将打开空间 下半年LPR仍有下调可能

业内人士普遍认为,今年下半年LPR报价仍有下调空间。

温彬认为,当前,在稳息差、防风险、稳汇率,以及提升资金效率和保持利率在合理水平等考量下,政策利率持稳,LPR再度单独调降的概率降低。

“但4月以来,银行端通过叫停手工补息、停止发售智能通知存款,以及各地中小银行跟进补降存款利率等,推动负债成本有所下行,减轻对公存款成本持续偏高和存款定期化带来的负债端压力。”温彬指出,为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定下行空间。

东方金诚宏观首席分析师王青亦认为,受物价水平偏低影响,当前实体经济实际融资成本偏高,着眼于提振宏观经济总需求,三季度LPR报价有可能跟进MLF利率下调,也不排除因监管层叫停“手工补息”等带动银行存款成本下降,驱动LPR报价单独下调的可能。

在王青看来,未来引导LPR报价下调的方式有两种,其一是下调MLF操作利率,直接引导LPR报价下调;其二是MLF操作利率不动,通过降低银行资金成本等方式,推动报价行压低LPR报价加点,单独下调LPR报价。

王青预计,三季度伴随政府债券发行高峰到来,信贷投放趋于加快,央行有可能再次实施降准,而降准本身也能为银行节约一定资金成本。接下来监管层还会有效发挥存款利率市场化调节机制作用,在物价水平偏低的背景下,引导银行存款利率持续下调。这是当前降低银行资金成本的最有效措施。

不过,周茂华预计,考虑到国内经济延续复苏调试、商业银行净息差依然较大、存款市场结构变化、存款利率调整空间有所收窄等因素,今年LPR利率调整的幅度将低于去年。

新京报贝壳财经记者 姜樊

编辑 陈莉

校对 赵琳