新京报贝壳财经讯(记者朱玥怡)披露中报预告后首个交易日,荣盛石化(002493.SZ)7月12日收9.70元/股,涨0.83%。

7月11日晚,荣盛石化披露中报预告,预计报告期内实现归属于上市公司股东的净利润为8亿元至11亿元,同比增长171.01%至197.64%,将实现扭亏为盈。

就业绩改善因素,荣盛石化表示报告期内公司依托全球特大型炼化一体化装置,持续优化装置性能,通过各项技改提升,不断挖潜增效,提升弹性生产能力。此外报告期内,行业利润水平维持在低位,相比上年同期,公司化工产品不断延伸,品种日益丰富,部分化工产品毛利有改善。

另一民营炼化龙头东方盛虹(000301.SZ)日前也披露了中报预告,预计上半年实现归母净利润3亿元至3.5亿元,将同比下降79.78%至82.67%。公司表示主要系报告期内受国际原油市场价格波动、石化行业下游需求不足等多重因素影响,公司主要产品价差收窄,导致公司经营业绩同比下降。

图片来源:东海证券

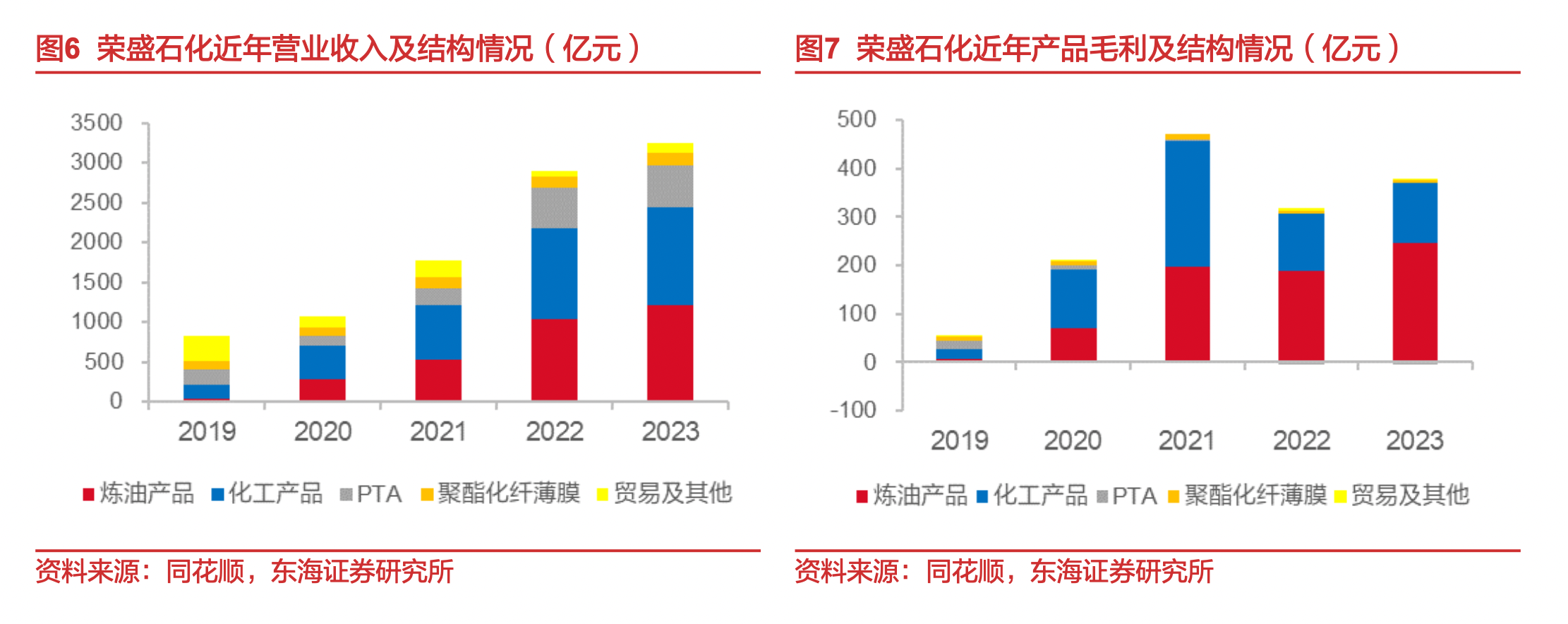

两大民营炼化龙头之所以出现业绩分化,根源或在于虽然荣盛石化与东方盛虹均为炼油与化工品并重的业务模式,但产品结构上存在较明显差异。

根据荣盛石化2023年年报披露,炼油产品与化工产品为公司主要的营收与利润支柱,营收占比分别为37.49%、37.46%,毛利率分别为20.26%、10.16%。另一营收占比16.36%的主要产品PTA(精对苯二甲酸)尚处于亏损。

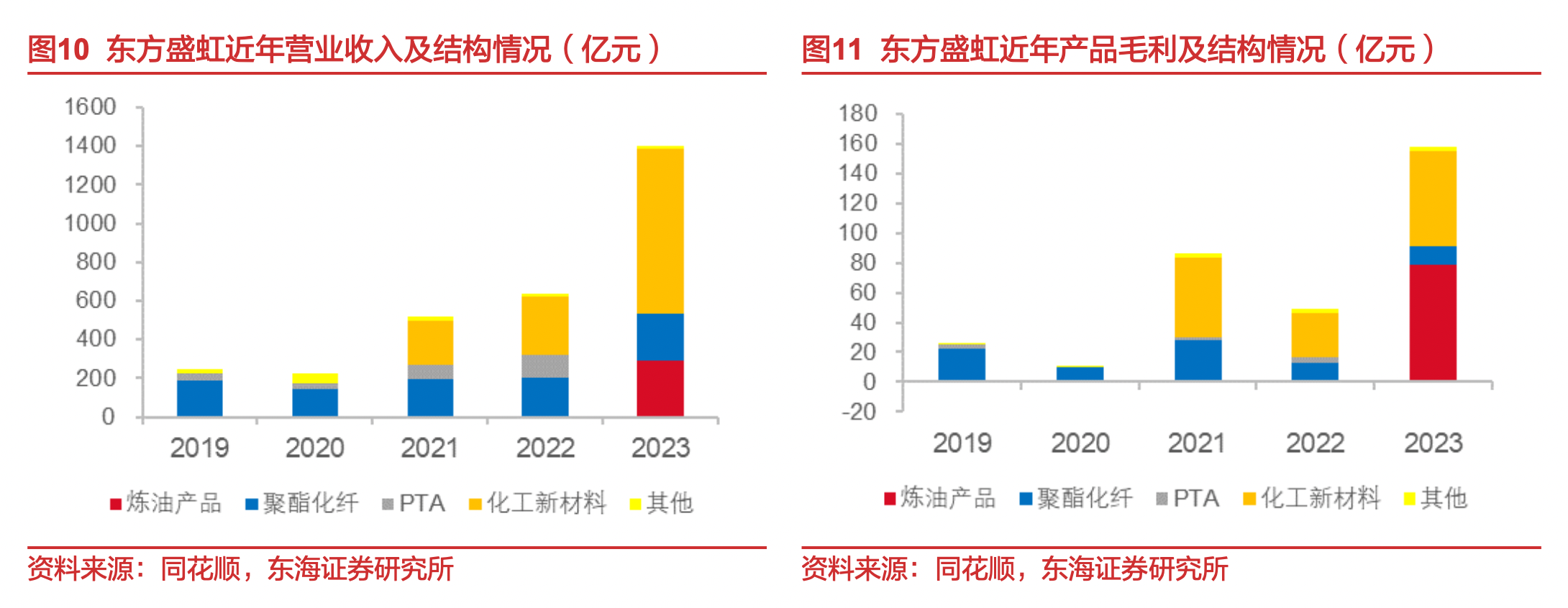

东方盛虹2023年年报显示,炼油产品营收占比为20.67%,其他石化及化工新材料营收占比达到60.95%,涤纶丝占比16.34%。

2021年,在东方盛虹控股股东盛虹集团计划将旗下烯烃衍生物石化公司斯尔邦借壳丹化科技上市失败后,东方盛虹以143亿元的价格“蛇吞象”收购了这一资产。斯尔邦是国内头部的光伏级EVA材料供应商,并表后迅速成为东方盛虹业绩支柱,并让东方盛虹被“加冕”为光伏概念股。但随着国内EVA产能陆续释放,供给过剩下利润空间亦被挤压。东方盛虹2023年年报显示公司其他石化及化工新材料产品毛利率为7.44%,同比下降了约0.5个百分点。

东海证券在此前的一份研报中提出,国内民营大炼化已经历从产能兑现到业绩兑现的周期峰谷时期,后续将是持续竞争力兑现的过程;竞争力兑现最能够体现未来的估值空间。竞争力主要体现在盈利的稳定性,以及即使在周期低谷时期仍然能够获得相对竞争对手的超额利润。

新京报贝壳财经记者 朱玥怡

编辑 王进雨

校对 穆祥桐