陕西当地国资控股的电解成套设备生产商西安泰金新能科技股份有限公司(“泰金新能”)冲刺上市更近一步。

根据上交所官网7月12日更新,泰金新能在上交所科创板上市的申请已获得交易所反馈。值得注意的是,泰金新能是新“国九条”发布以来,上交所受理的首家科创板拟IPO企业。

泰金新能此次IPO保荐机构为中信建投证券股份有限公司,公司计划募资15亿元,拟将其中的11.17亿元用于扩建成套装备与钛电极产能,2.50亿元用于企业研发中心建设,1.33亿元用于补充流动资金。

贝壳财经记者关注到,电解成套设备营收规模的快速增长带动了泰金新能的业绩高增,这与近年该行业的国产替代进程同频。

不过公司也面临隐忧,其资产负债率超90%,高于同行业可比公司平均水平,同时其也提到下游行业投资周期性放缓将会导致公司业绩波动,泰金新能控股股东已出具了业绩下滑情形下延长股份锁定的承诺。

一年估值增加500%,进口替代助推业绩增长

泰金新能今年6月20日递交的招股书显示,公司此次发行新股数量占发行后总股本比例不低于25%,据此计算公司目前估值约在60亿元。泰金新能2023年年末第一次股权转让时,新兰特房地产资产评估有限公司以2023年6月30 日为评估基准日出具的报告显示,泰金新能前身泰金有限的股东全部权益价值为10.14亿元,这意味着一年时间里泰金新能估值增加了近五倍。

根据招股书披露,泰金新能主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,客户主要分布于电解铜箔、绿色环保、铝箔化成、湿法冶金、航天军工等行业。公司自称是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。

在泰金新能的三大主营产品中,电解成套设备的营收规模与收入占比在过去三年间持续攀升,从2021年的收入1.46亿元、占比29.23%跃升至2023年的收入10.88亿元、占比69.64%。钛电极营收增长相对平缓,2023年的整体营收占比为22.97%。金属玻璃封接的营收则没有较明显变化,去年营收占比为7.39%。

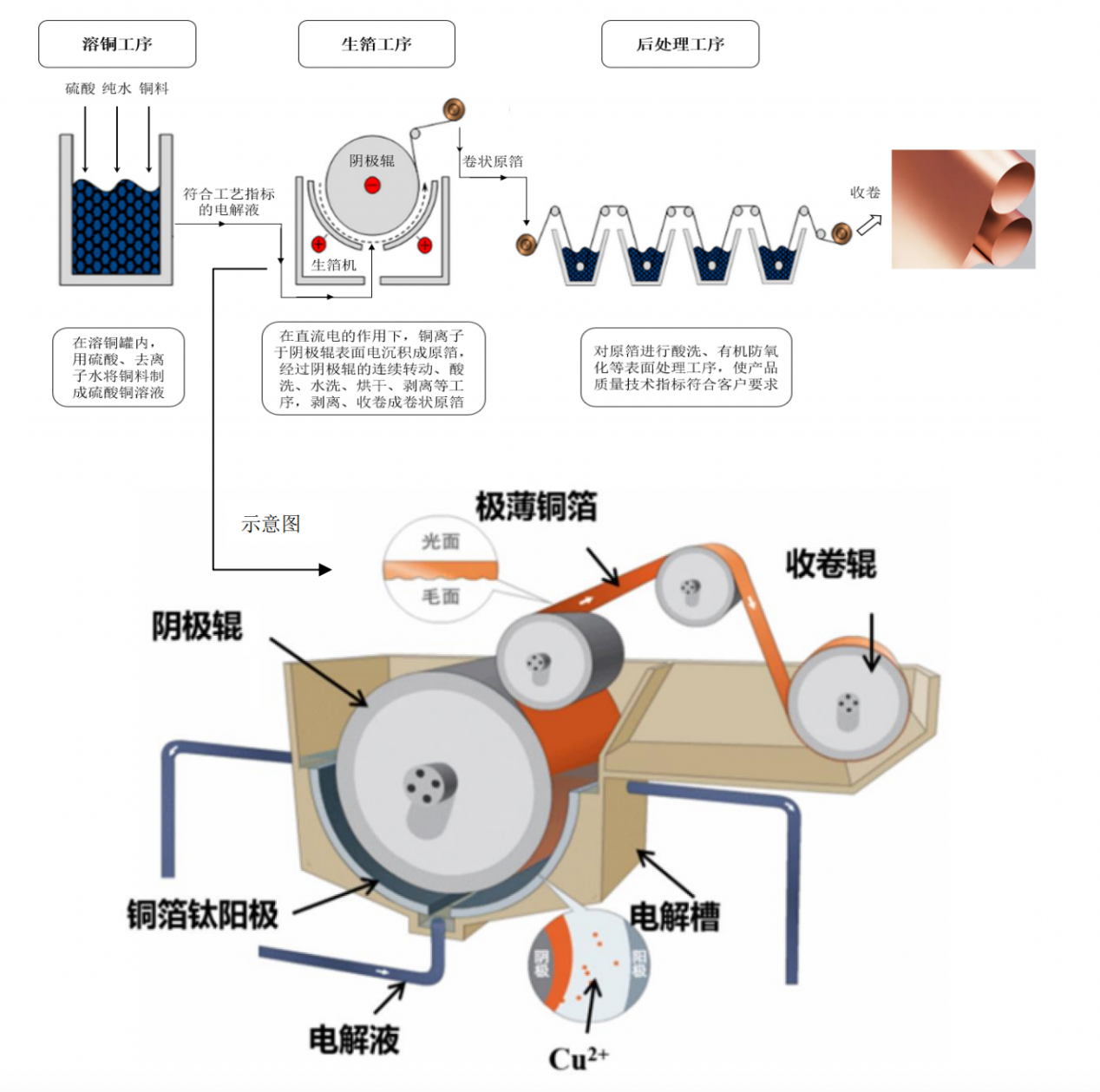

贝壳财经记者了解到,电解成套装备是通过电化学反应进行高性能材料制造、表面处理以及高纯净气体制备等过程的核心系统。泰金新能目前电解成套装备主要应用于电解铜箔领域。电解铜箔作为电子制造行业的功能性基础原材料,被称为电子产品信号与电力传输、沟通的“神经网络”,是印制线路板(PCB)、芯片封装基板和锂电池负极集流体等产品的关键基础材料。

电解铜箔成套装备系统工作原理 来源:泰金新能招股书。

阴极辊是高端铜箔生产的关键核心装备。泰金新能援引高工锂电数据称,按2023年出货量测算,公司阴极辊及生箔一体机的市场占有率均超40%。

泰金新能电解成套设备业务之所以能在近年获得快速发展,也与该行业的国产替代节奏相匹配。招股书显示,在阴极辊的供给端,2019年以前,全球主要高精度阴极辊由日本新日铁、三船等公司提供。2019年以来,国内设备企业加速阴极辊的进口替代,2023年国产阴极辊在国内的市场占有率超90%,实现了进口替代。

据招股书披露,泰金新能高端电解成套装备的主要境内客户包括比亚迪、嘉元科技、中一科技、海亮股份等,钛电极及玻璃封接制品的主要境内客户包括华友钴业、青山集团、中电科、航天科技等。

资产负债率超90%,高于同行业平均水平,面临下游行业投资周期性放缓风险

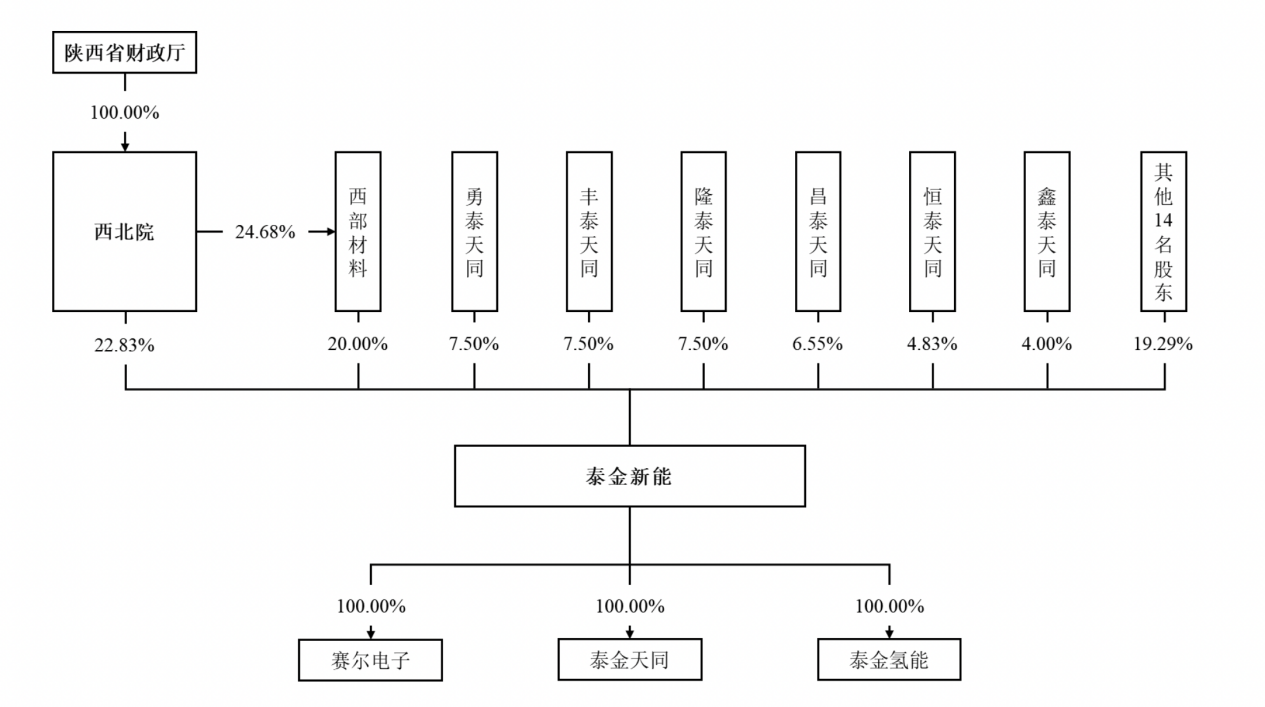

泰金新能前身成立于2000年,由陕西省财政厅旗下的西北有色金属研究院(“西北院”)发起设立。西北院目前直接持有泰金新能22.83%股份,另外通过控股的上市公司西部材料(002149.SZ)持有泰金新能20%股份,实际控制泰金新能42.83%股份,为控股股东,陕西省财政厅为泰金新能实际控制人。

泰金新能股权结构 来源:公司招股书。

根据披露,泰金新能2023年实现营业收入16.69亿元,归母净利润1.55亿元。公司资产负债率近三年均维持在高位,截至2023年年末为92.63%,资产负债率高于同行业可比公司平均水平。

就公司经营面临的风险,泰金新能提到下游行业投资周期性放缓将会导致公司业绩波动。如果未来5G、AI 等应用场景对高性能PCB市场需求拉动不足,或是新能源汽车和储能相关行业发展不及预期,导致锂电池的需求增长可能放缓甚至下滑,各铜箔厂商周期性放缓投资进度或降低产量,进而对公司的经营业绩产生不利影响。

记者发现,其客户嘉元科技、中一科技、海亮股份今年一季度归母净利润都同比出现了下滑。

此外,泰金新能产品成本中原材料占比较高。原材料采购主要包括基础原料、贵金属和辅料三类,基础原料主要包括钛材、铜材、不锈钢材和极柱等金属材料,贵金属包括铱、钌、铂等金属单质或化合物,辅料包括各种紧固件等。公司表示,原材料价格易受宏观经济周期、供需状况等诸多因素影响,如未来在原材料价格上涨的过程不能将压力转移到下游或不能通过技术工艺创新有效地控制成本,或在价格下降过程中未能做好存货管理,也将对业绩产生不利影响。

贝壳财经记者关注到,泰金新能控股股东西北院以及关联方西部材料已就泰金新能可能出现的业绩下滑做出延长股份锁定的承诺,具体为若泰金新能上市当年较上市前一年扣非归母净利润下滑超过50%以上,届时将延长所持股份锁定期限6个月,上市第二年与第三年也均按若同比下滑超过50%就延长锁定6个月计算。

新京报贝壳财经记者 朱玥怡

编辑 岳彩周

校对 柳宝庆