曹德旺胞妹曹芳的创业项目正力新能正式递表港交所。

作为一家成立于2019年的动力电池独角兽,正力新能今年上半年位列国内动力电池企业装车量第九位,占比1.61%。不过公司目前尚处于亏损中,计划通过增加销售收入等措施在2025年实现盈利。

正力新能尚未披露募资金额,记者注意到,今年7月24日公司方才完成B轮融资,投后估值为182亿元。

招股书显示,正力新能拟将募集资金用于产能扩张及建设智能制造设施及柔性生产线等。公司表示当下仍在积极扩大产能,“目前的规模尚未达到最佳规模经济效益”。贝壳财经记者关注到,正力新能目前的毛利率尚不到龙头宁德时代的一半,也低于亿纬锂能、国轩高科等厂商。

正力新能引起市场关注的另一重因素为其“福耀系”背景。除了作为公司董事长的曹芳外,公司总经理陈继程也曾长期任职于福耀玻璃。曹德旺本人亦通过旗下公司间接参股正力新能,持股比例3.88%。

作为身处二线的电池厂商,正力新能当下并不轻松,除了目前行业普遍经历的供需调整、降价等挑战外,正力新能面对下游客户时话语权更弱。2022年客户“毁单”曾导致公司三元电池收入砍半,此外正力新能的贸易应收款项及其他票据2023年同比大幅攀升,增速显著高于营收增速,意味着未来或将面临一定回款压力。

正力新能能否成功上市乃至挺过当下的行业淘汰赛,仍有待观察。

预计今年仍将亏损,毛利率不到龙头一半

正力新能成立于2019年,公司收入几乎全部来自在中国的业务运营,电池产品覆盖陆海空互联全场景、多路径。根据公司介绍,其车用动力电池产品主要为磷酸铁锂电池产品和三元锂电池产品,可覆盖BEV、PHEV、EREV、HEV等多动力类型汽车电池,兼顾轿车、SUV、MPV等多用途汽车的需求,客户包括一汽红旗、广汽传祺、零跑汽车、上汽通用五菱、上汽通用等。公司的储能和船舶动力电池产品主要为磷酸铁锂电池产品,航空电池产品主要为高镍半固态锂电池产品。

2023年,正力新能的动力电池装机量为5.4GWh,在中国动力电池制造商中排名第十。根据中国汽车动力电池产业创新联盟数据,2024年上半年,正力新能位列国内动力电池企业装车量第九位,占比1.61%,市占率同比提升0.79个百分点。

动力电池为正力新能的支柱产品,营收占比一度高达96%。储能产品自2022年产生营收后实现爆发式增长,销量由2022年的3.1MWh增至2023年的751.0MWh。截至2024年一季度末,正力新能的动力电池营收占比为87.1%,储能产品占比5.5%。

财务表现方面,正力新能目前尚未实现盈利。公司2021年至2023年的营业收入为14.99亿元、32.90亿元、41.62亿元,复合年增长率66.6%,亏损金额分别为4.02亿元、17.20亿元、5.90亿元。2024年一季度,正力新能实现营业收入7.37亿元,较上年同期增长超过220%,亏损6989.9万元,同比收窄。

“由于新企业尚未能利用规模经济效益并达到最佳运营效率,这种激烈的竞争导致中国动力电池行业的新企业平均有三到五年处于净亏损状态。”正力新能援引咨询机构弗若斯特沙利文的资料表示。公司预计2024年将继续录得净亏损,将通过增加销售收入、加强成本管控、形成规模经济效益等措施,以期在2025年实现盈利。

正力新能尚未披露IPO募资金额,仅显示募集资金拟用于产能扩张及建设智能制造设施及柔性生产线、研发活动以及用作营运资金和其他一般公司用途拨资。

根据招股书,截至2024年3月31日,正力新能电芯产品的设计总产能为25.5GWh,预计到2026年将增加至50.5GWh。公司表示,未来的增长和盈利能力取决于扩大产能以迎合持续增长的市场需求的能力,当下仍在积极扩大产能,“目前的规模尚未达到最佳规模经济效益”。

尚未形成最佳规模经济效益也导致正力新能毛利率距离龙头有明显差距。今年一季度,正力新能动力电池的毛利率为11.9%。宁德时代最新披露的2024年中报显示,其动力电池系统毛利率为26.90%。 同为二线的电池厂商亿纬锂能与国轩高科2023年动力电池毛利率分别为14.37%、15.04%,也均高于正力新能。

“福耀系”背景:曹德旺本人间接参股

“我们是中国动力电池前十企业中极少数拥有汽车零部件基因的公司。”正力新能在招股书中如是表示,其进一步阐述称,公司核心管理层深耕汽车行业多年。

正力新能深耕汽车行业多年的核心管理层,即指曹德旺胞妹、正力新能董事长曹芳,以及正力新能董事兼总经理陈继程,二人共同创办了正力新能。根据招股书披露,曹芳曾于1997年至2011年11月担任福耀玻璃董事,并自2011年2月至2014年4月担任福耀玻璃副总经理。陈继程于2003年10月加入福耀玻璃,并先后在福耀玻璃集团担任多个职位。

作为曹芳胞兄及福耀玻璃掌舵人的曹德旺亦间接参股了正力新能,其实际控制的福建省耀华工业村开发有限公司作为财务投资者持有正力新能约2.52%股份。

招股书显示,正力新能的股东中不乏多地国资身影,包括福建省属国有金融机构华福证券旗下的创投平台、常熟市财政局旗下平台。

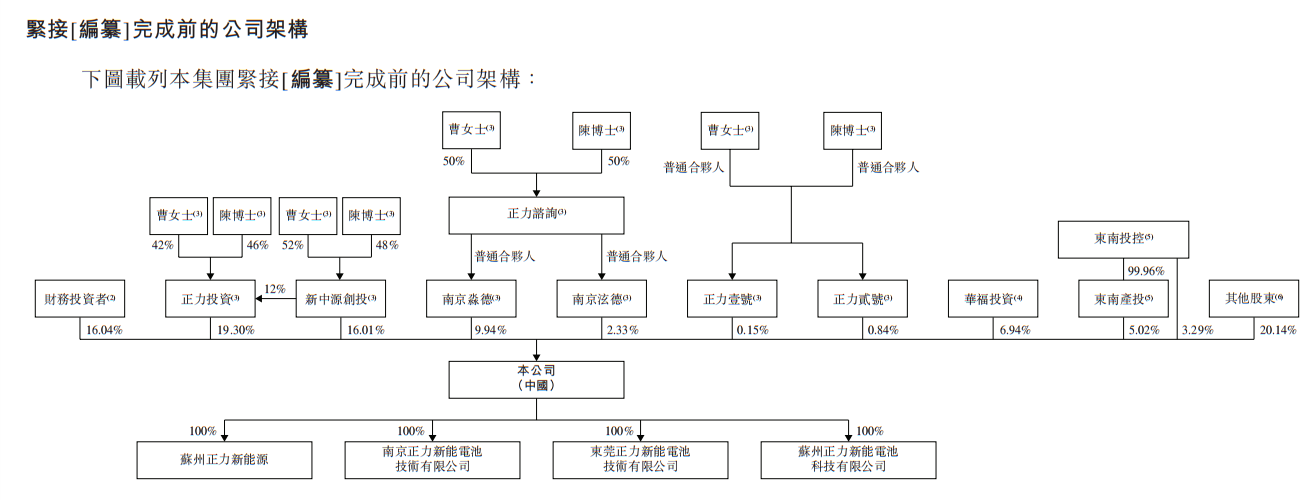

正力新能股权结构,出自公司招股书。

今年7月24日,正力新能方才完成B轮投资,新中源创投及若干投资者同意以人民币10亿元的总代价认购合共约1.31亿股股份,正力新能的B轮投后估值为182亿元。

二线厂商话语权较弱,大客户“毁单”曾大幅拉低业绩

作为身处二线的电池厂商,正力新能面临的挑战并不轻松。

正如公司此前提到的,其前期投入依然庞大。招股书显示,2021年、2022年、2023年及2024年一季度,正力新能的研发开支分别为人民币2.21亿元、3.29亿元、4.24亿元及1.29亿元,分别占当期总收入的14.7%、10.0%、10.2%及17.5%。

另一个维度体现在面对下游客户时较弱的话语权。招股书显示,公司的贸易应收款项及其他票据由2022年年末的3.26亿元骤增至2023年年末的11.47亿元。公司表示,由于仍处于新产品发布的早期阶段,并正在形成具有竞争力的产品组合,因此议价能力可能不如一些更成熟的同行,因为后者拥有更先进的产品组合、与客户的销售关系更长、实现的规模经济效益更高。

此外,原材料价格波动、客户集中度较高等行业普遍性风险也是其面临的风险之一。

“由于动力电池行业性质使然,我们需要与客户进行大量的沟通互动,以成功促使客户在其车辆上应用我们的产品,因此,我们的客户集中度较高且面临相关风险。”据正力新能披露,2021年、2022年、2023年及2024年一季度,公司最大客户的销售收入分别占总收入的55.2%、29.3%、28.3%及47.0%,前五大客户的销售收入分别占总收入的89.1%、90.4%、77.8%及86.6%。

至于客户集中度较高的风险,正力新能亦有亲身经历。2022年公司一名主机厂客户X因业务运营发生重大不利变动而取消了用于BEV的三元电池产品采购订单,导致正力新能当年的三元电池销量与销售收入较上一年均几乎折半,并导致正力新能暂停了一条原先分配为客户X进行生产的生产线。

新京报贝壳财经记者 朱玥怡

编辑 岳彩周

校对 付春愔