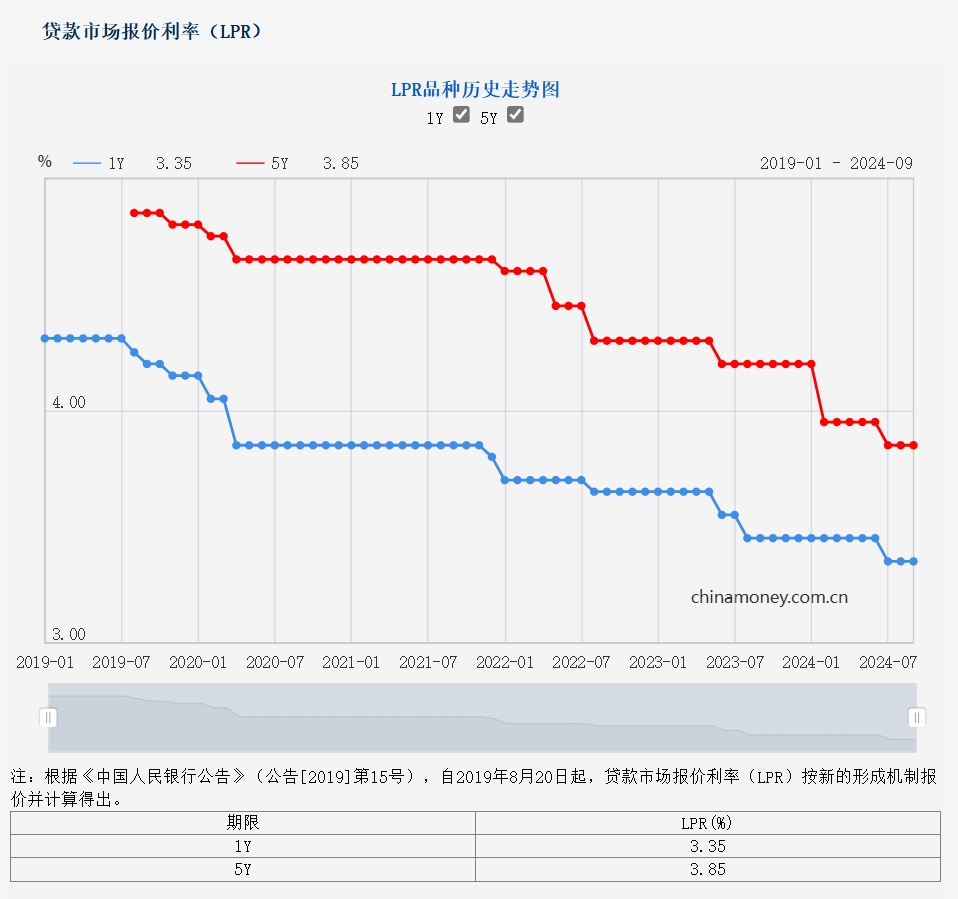

9月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,与8月份持平。

值得关注的是,在美联储降息后市场纷纷猜测LPR将有所下调,而此次LPR“按兵不动”有些出乎市场预料。那么,LPR为何“按兵不动”?传递出怎样的信号?对楼市又有哪些影响?

央行官网截图

央行官网截图

LPR变动对楼市影响减弱

虽然美联储降息加强了我国降息的预期,但是,基于当前存贷款环境,LPR暂时“按兵不动”。

58安居客研究院院长张波表示:“美联储主要关注美国经济状况、就业市场、通胀预期等因素,我们LPR的调整并不会和其完全同步,但美联储降息往往被视为全球经济放缓或衰退的信号,这的确会增强市场对中国央行采取宽松货币政策的预期。在这种预期下,四季度预期LPR将下调的概率明显增强,以支持经济增长和稳定金融市场,对于房地产市场也将起到积极作用。”

今年以来,1年期和5年期以上贷款市场报价利率分别累计下降了0.1和0.35个百分点,带动了平均贷款利率持续下行。

东方金诚在研报中也指出:“当前处于7月降息后的政策效果观察期。考虑到当前宏观经济下行压力总体可控,各类风险也继续得到有效控制,货币政策有条件坚持‘以我为主’,短时间内连续下调政策利率并引导LPR报价跟进下调的迫切性并不大。”

事实上,在9月5日举行的“推动高质量发展”系列主题新闻发布会上,央行货币政策司司长邹澜就已经指出,“受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定约束。”

由于房贷利率与5年期以上LPR“挂钩”,LPR的变动影响着房贷利率的变动。但是,当前降息对于楼市的拉动作用正在减弱。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉指出:“降低利率对房地产市场的拉动作用在明显减弱,各地首套房利率不设下限,但对于商品房的拉动作用在明显减弱。主要原因在于,市场对房价的预期比较悲观,二手房挂牌量不断攀升,且以价换量的趋势难以扭转,这是降息所无法改变的。”

房贷利率或进入“2字头区间”

在今年“5·17”新政宣布“取消首套住房和二套住房商业性个人住房贷款利率下限”后,目前,除北京、上海、深圳外,全国其余城市均已取消房贷利率下限。

中原地产研究院统计数据显示,2024年8月全国首套房平均利率已经降至3.25%左右,二套房贷款平均利率为3.6%。目前,多数城市首套房贷利率已降至2.9%-3.4%之间。其中,5年期以上房贷利率最高是北京和上海,其该项利率均为3.4%,广州低至2.9%;二线城市普遍为3.1%,南京低至2.95%。

同时,根据克而瑞研究机构统计,目前30个重点城市的首套房平均商贷利率为3.21%,其中,苏州、广州部分银行的首套房贷利率已经降低至2.95%和2.9%。

中原地产首席分析师张大伟认为,在资本宽松环境下,预计未来部分股份制小银行的房贷政策可能会出现全面宽松,房贷利率或进入“2字头区间”。

与存量房贷利率有何关联?

事实上,LPR下调、降低存量房贷和银行收益三者之间的“权衡”也制约着当前政策利率变动。

在今年7月LPR下调后,市场上下调存量房贷利率的“呼声”再起。据克而瑞研究中心的调研报告,目前存量房贷的平均利率约为4%,高于首套房(30大重点城市)平均商贷利率3.21%。

截至今年二季度末,我国存量房贷规模高达37.8万亿元。下调存量房贷利率无疑将对减轻居民债务负担、拉动消费增长起到积极作用。但是,调降存量房贷利率会影响银行的息差,导致银行息差进一步下降,且会对其短期盈利能力、服务实体经济的能力和抗风险能力产生一定影响。

李宇嘉也指出,截至今年8月底,我国10年期、30年期国债利率分别降至2.1%和2.3%,未来还将会继续下降,这也导致银行净息差继续在警戒线下方走低。8月9日,国家金融监督管理总局发布二季度银行保险业指标数据情况。其中,今年二季度银行业净息差为1.54%,连续六个季度低于1.8%的警戒线。

东方金诚在研报中进一步分析指出:“若短期内连续下调政策利率并引导LPR报价跟进下调,加之规模庞大的存量房贷利率也有较大下调空间,下半年银行净息差将面临较大幅度下行压力,不利于银行经营的稳健性;若着眼于稳息差而较大幅度下调存款利率,则可能引发银行存款大规模向理财等资管产品‘搬家’的风险,同样不利于银行经营的稳健性。为此,降息过程需要做好多方平衡。”

新京报贝壳财经记者 徐倩 图/豆包大模型生成图片

编辑 杨娟娟 校对 杨利