图/IC

A股潮涌之下,光伏板块或迎来久违的公司IPO。

在证监会下发注册批文七个月后,光伏设备商拉普拉斯拟奔赴科创板上市。10月9日,拉普拉斯发布首次公开发行股票并在科创板上市发行安排及初步询价公告,此次发行初步询价时间为10月15日,网下发行申购日与网上发行申购日为10月18日。

2024年上半年,拉普拉斯实现营业收入25.41亿元,扣非归母净利润3.17亿元。尽管三年来,拉普拉斯业绩扭亏并不断攀升,但此次冲击上市,拉普拉斯也正站在光伏行业调整的十字路口。

拉普拉斯作为设备厂商,下游面向光伏组件企业。根据招股书,拉普拉斯主要客户包括晶科能源、隆基绿能、爱旭股份等。如今,供需失衡、价格战愈演愈烈,组件企业经营颇为艰难,大量企业业绩下滑。

估值180亿元,隆基系连城数控为第一大股东

目前,拉普拉斯主营光伏电池片制造所需高性能热制程、镀膜及配套自动化设备的研发、生产与销售,并可为客户提供半导体分立器件设备和配套产品及服务。

2021年至2023年,拉普拉斯不仅翻身,业绩持续见涨。其中,营业收入分别为1.03亿元、12.66亿元、29.66亿元,扣非归母净利润分别为-6550.86万元、1.08亿元、3.59亿元。2024年上半年,公司实现营业收入25.41亿元,扣非归母净利润3.17亿元。对此,公司表示,2024年新型高效光伏电池片产业化程度进一步加深,受益于产业发展以及公司产品良好的竞争能力,公司设备获得持续规模化验收。

业绩快速增长的另一面,拉普拉斯与大客户绑定程度较高。近年来,自前五大客户的主营业务收入占比均超过80%,其中来自晶科能源的收入一度超过50%,2023年后降至30%以下。此外,大客户晶科能源、林洋能源与正泰新能均间接少量参股了拉普拉斯。

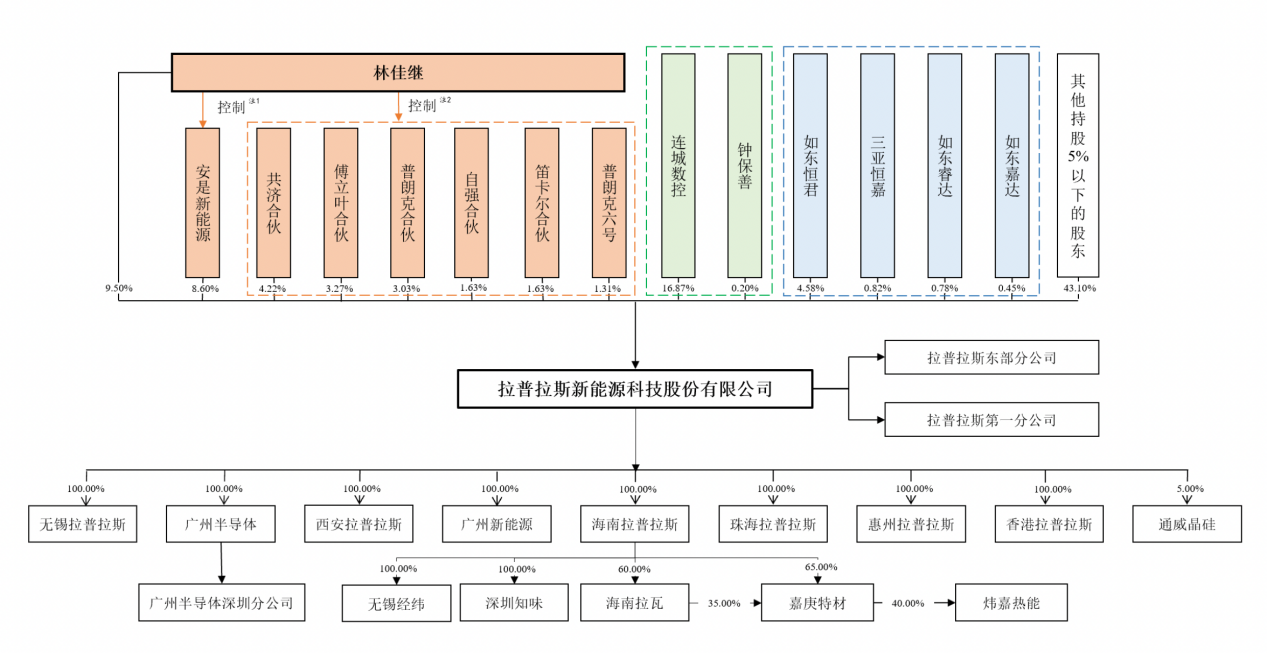

根据招股书披露,目前拉普拉斯没有控股股东,实际控制人为林佳继。作为拉普拉斯创始人的林佳继出生于1983年,2016年创业前曾任职于新加坡国家级太阳能应用研究机构新加坡太阳能研究院(SERIS)、国际能源企业韩华以及上海神舟新能源发展有限公司。

公司第一大股东背后则有着“隆基三剑客”的身影——李春安与钟宝申实际控制的北交所上市公司连城数控(835368.BJ),发行前持股比例为16.87%,钟宝申的兄弟钟保善亦单独直接持有拉普拉斯0.20%。

拉普拉斯股权结构 来源:公司招股书

拉普拉斯此次IPO计划登陆科创板,募资10亿元,按照发行股份不低于公司总股本10.00% 计算,拉普拉斯估值为180亿元。就募集资金的投向,公司拟分别投入6亿元用于光伏高端装备研发生产总部基地项目、半导体及光伏高端设备研发制造基地项目,另将6亿元用于补充流动资金。

价格战下组件企业承压,收款难“困住”设备厂商

贝壳财经记者注意到,拉普拉斯的IPO申请于2023年6月获上交所受理,2023年12月过会,2024年3月证监会下发注册批文。这意味着公司需要在2025年3月前完成发行工作,从发行时间点来看,距离批文失效还剩约5个月时间。

目前,A股连续数个交易日因政策利好大涨,对于今年以来持续低迷的新能源板块或是难得的窗口期。不过,当前光伏市场环境已然变样。

拉普拉斯作为设备厂商,下游面向光伏组件企业。公司招股书显示,其主要客户包括晶科能源、钧达股份、正泰新能、隆基绿能、爱旭股份等。在行业供需失衡。价格竞争厮杀之下,组件企业经营颇为艰难,大量企业业绩下滑。2023年,曾位列拉普拉斯第五大客户的棒杰股份此前陷入破产重整危机。

拉普拉斯在招股书中表示,下游客户面临经营压力,投资意愿下降,均会对公司经营产生不利影响,会面临经营业绩高速增长不可持续风险。

贝壳财经记者梳理看到,数家光伏设备上市企业已经披露了当前周期下遭遇的收款难题。

根据奥特维(688516.SH)中报披露,公司应收账款规模较大,报告期期末应收账款账面价值为21.97亿元,较上年年末相比增长38.03%,占总资产的比例为14.70%,占当期营业收入的比例为49.73%。

“报告期内,公司部分下游客户未按合同约定及时支付货款,导致公司部分应收账款出现逾期。”奥特维表示,随着光伏行业的亏损企业增加,公司客户的经营状况恶化,应收账款及逾期应收账款未来有可能进一步增加。

捷佳伟创(300724.SZ)中报也显示,公司应收账款规模较大,报告期期末,公司应收账款余额为42.60亿元,占当期营业收入的比例为 64.33%。

贝壳财经记者了解到,光伏设备进行结算时,客户通常按订单交付的各时间节点分别支付一部分货款。

京山轻机曾在6月回复交易所问询函时披露,其交付给客户的光伏组件流水线及配件结算方式为“流水线30%预付,40%到货,25%验收,5%质保,配件月结30天”。这也意味着,光伏生产制造商厂房里的产线设备,并不一定是已经付完全款属于生产制造商的。

此外,在行业整体产能出清大背景下,光伏企业延期乃至取消扩产计划屡见不鲜,设备厂商的存货或难以如期交付完成变现。

一家设备厂商向贝壳财经记者表示,回款较此前确实难度增加,而且在增加回款力度与加强风控管理等常规手段外,公司能采取的措施并没有那么多。

“公司成立二十多年,收款一直是公司业务开展的重点。”捷佳伟创在5月末的业绩说明会上表示,公司对订单的回款施加了措施,在订单签订时,对客户进行分级,针对不同分级的客户有不同的付款条件;在订单执行期,公司会时刻关注客户经营情况,作出相应调整。公司设备在出货前可以收到60%左右的设备款,以降低回款风险。

新京报贝壳财经记者 朱玥怡 编辑 王进雨 校对 卢茜