10月16日,中国航协在发布的2024年第三季度信息通报中指出,第三季度,国内航空公司呈现较快的增长势头,完成旅客运输量突破2亿人次,创历史新高;整体客座率达到85%,同比提升4.6个百分点。新京报贝壳财经记者注意到,三季度,中国国航、中国东航、南方航空、海航控股、吉祥航空、春秋航空共计完成旅客运输量达1.6亿人次,占国内航司三季度总运输量的八成。

中国航协指出,在需求旺盛和人民币升值的共同利好下,前三季度航空公司整体盈利201.2亿元,同比增长107.7%,累计实现盈利的航空公司达到20家。今年上半年,包括华夏航空在内的7家上市航司中只有春秋航空、吉祥航空、华夏航空实现盈利,另外中国国航旗下的山航集团是其唯一盈利子公司,南方航空旗下的子公司厦门航空、汕头航空以及中国东航旗下的中联航也实现盈利。要扭转上半年的业绩,经历了暑运旺季的航司能否在三季度的尾声9月保持运营热度也就显得愈发重要。

南方航空、中国东航、海航控股9月客座率均已超2019年同期水平

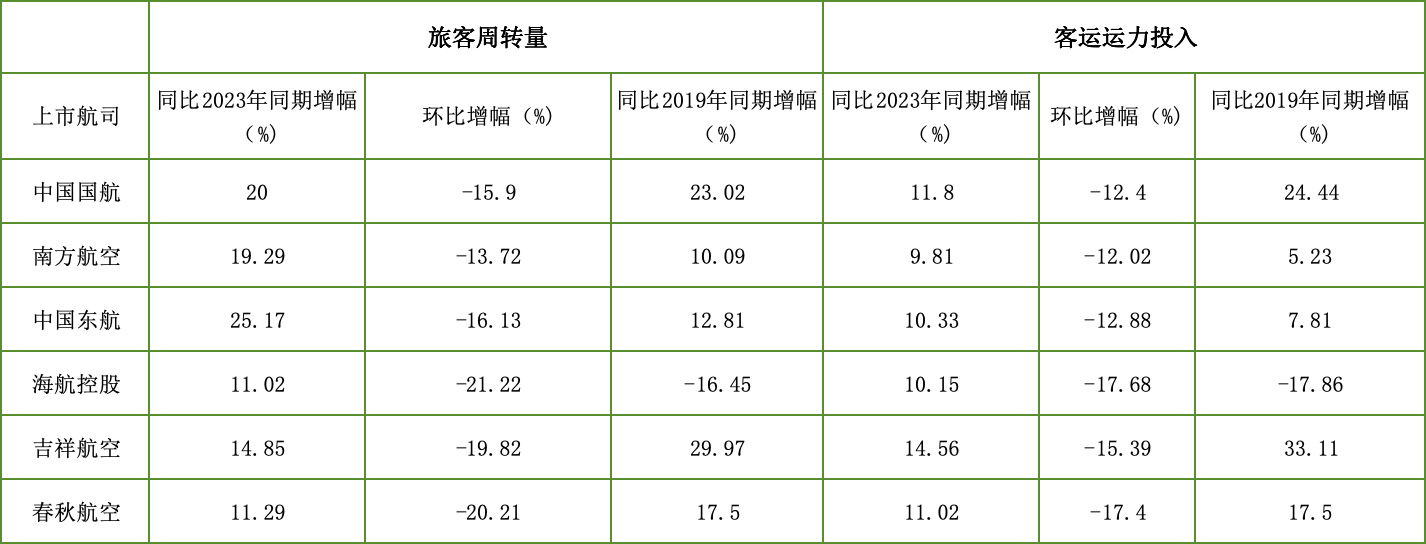

新京报贝壳财经记者经梳理发现,中国国航、中国东航、南方航空、海航控股、吉祥航空、春秋航空六家上市航司披露的9月运营成绩单中,所有航司的客运运力及旅客周转量环比8月均有所下降,但是同比去年9月均有所增长;与此同时,除海航控股外,其他航司的客运运力及旅客周转量均较2019年同期实现增长。

图/新京报贝壳财经记者王真真 制图

具体到市场航线表现来看,除海航控股以外,其他上市航司的国内航线客运运力及旅客周转量大幅赶超2019年同期水平。其中,9月,中国国航国内客运运力较2019年同期增长45.32%,在所有上市航司中增幅最高;春秋航空的国内旅客周转量较2019年同期增长45.68%,领先其他上市航司。

从整体客座率水平来看,9月春秋航空87.11%的平均客座率排名第一。除中国国航外,其他航司的平均客座率均在80%以上,另外,南方航空、中国东航、海航控股的客座率均已超2019年同期水平。

图/新京报贝壳财经记者王真真 制图

截至2024年9月,中国国航依然是国内机队规模最大的航司,合计运营 924 架飞机;其次是南方航空,合计运营913架运输飞机;此外,中国东航合计运营790架飞机,海航控股合计运营345架飞机,吉祥航空合计运营124架飞机,春秋航空共运营88架飞机。

三大航中,中国东航国际航线恢复度最高

来自航班管家的数据显示,2024年第三季度,我国民航国际航线航班量15.9万架次,环比二季度增长15.2%,同比2023年增长62%,恢复至2019年的78.3%。具体到上市航司9月份的表现来看,大部分上市航司9月的客运运力及旅客周转量均已恢复至2019年同期的八成至九成,其中,吉祥航空的国际客运运力较2019年同期增长76.54%,国际旅客周转量较2019年同期增长84.56%。

三大航中,中国东航9月的国际航线客运运力同比2019年同期增长0.61%,中国国航国际航线客运运力恢复至2019年同期的89%,南方航空国际航线客运运力恢复至2019年同期的92%。

另外,海航控股国际航线的客运运力及旅客周转量恢复度只有六成,春秋航空国际航线的客运运力及旅客周转量恢复度则在七成,但春秋航空国际航线的客座率已达80.41%,在上市航司9月的客座率中,只低于南方航空的84.46%,排名第二。

中国航协指出,总体来看,第三季度运输生产表现超出预期,同时也显现出出行结构变化、票价下行压力加大等特点。随着国内经济逐步恢复向好,预计2024年全年的旅客运输量有望超过7.2亿人次,比2023年、2019年分别增长16%、9%以上。但仍然面临市场潜在需求充分释放尚需时日、国内市场竞争激烈、周边国际枢纽分流明显、高铁对民航冲击加大以及航空公司资产负债率高等问题,建议下一步着力提升运行效率,增强民航核心竞争力,强化航空枢纽建设,扎实推进“干支通、全网联”,加大国产飞机运营支持力度,继续加大欧美重点国家双边航权谈判力度,围绕“空中丝绸之路”制定战略指引,以持续推进提质增效。

新京报贝壳财经记者 王真真

编辑 陈莉

校对 卢茜