10月23日,港股市场新增一家来自饮品行业的上市公司——华润饮料。

配发结果显示,华润饮料全球发售约3.48亿股股份,最终发售价为每股股份14.5港元,所得款项总额约50.43亿港元。

华润饮料产品中的“怡宝”品牌已家喻户晓。安信国际分析师在研报中指出,怡宝市占率领先于其他同行,具备比较强的领先优势。但是,公司同样存在弱项与风险,比如:行业竞争加剧,今年以来由于需求不振,价格战加剧;产品同质化程度高,终端提价能力不强,毛利率更多受到原材料价格影响等。

广东省食品安全保障促进会副会长、食品产业分析师朱丹蓬认为,华润饮料的发展存在产品单一、品类单一、模式单一的问题,这种“单腿走天下”的方式存在风险。

上半年包装饮用水产品贡献近九成收入

本次上市,华润饮料计划将募集到的资金用于:战略性扩张和优化产能,以提高整体供应链效率;加速销售渠道扩张及提升渠道效率;进行销售和营销活动,增强品牌活力,强化品牌形象,提升销售表现;增强公司的产品研发能力,以持续拓展新的产品品类和单品等。

公开资料显示,华润饮料于1990年开始生产,是中国最早专业化生产包装饮用水的企业之一,目前在中国包装饮用水行业和中国即饮软饮行业享有知名度。

根据灼识咨询的报告,华润饮料是中国第二大包装饮用水企业以及中国最大的饮用纯净水企业(按2023年零售额计的市场份额分别为18.4%及32.7%)。2023年,华润饮料的“怡宝”品牌饮用纯净水产品的零售额达到395亿元。

这些年,华润饮料通过丰富水种、拓展产品规格,不断丰富其包装饮用水产品矩阵,覆盖包括外出、居家、商务、餐饮、运动等多种消费场景。根据灼识咨询的报告,2023年,按零售额计,华润饮料在中国即饮软饮企业中排名第五,市场份额为4.7%。

华润饮料的控股股东之一华润集团2023年位列《财富》世界五百强排名第74位。华润集团的核心业务包括大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业。作为华润集团旗下专注于即饮软饮的企业,华润饮料在华润集团的大消费板块布局中占有重要地位。

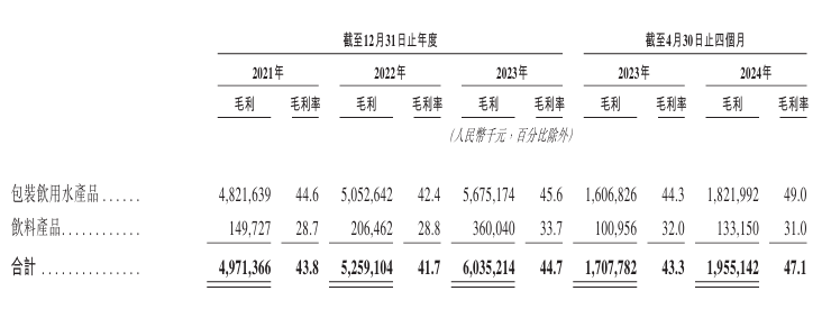

图注:华润饮料分产品毛利情况,截取自企业招股书。

2021年至2023年,华润饮料的收入分别约113.4亿元、126.23亿元、135.15亿元;同期,其净利润分别约为8.58亿元、9.89亿元、13.31亿元;净利润率分别为7.6%、7.8%、9.9%。

2024年上半年,华润饮料的总收入和毛利分别约为76.16亿元和37.53亿元,同比分別增长5.6%及13.2%。2024年上半年,华润饮料的包装饮用水产品产生的收入约为68.29亿元,约占总收入的89.66%。

2021年至2023年以及2024年前4个月,华润饮料以“怡宝”为核心品牌的包装饮用水产品产生的收入分别为107.97亿元、118.87亿元、124.05亿元、36.92亿元,分别占同期包装饮用水产品总收入的99.8%、99.8%、99.7%、99.2%。

包装饮用水有多赚钱?

2024年前四个月毛利率近50%

根据企业招股书可知,华润饮料的包装饮用水产品的毛利率由2023年前4个月的44.3%上升至2024年同期的49%。招股书称这主要是由于:原材料及包装材料成本占收入的百分比下降,原因为相关材料(如PET及纸箱)的市价下跌;实施降本增效举措,例如包装优化、膜包比例提高、注胚自有化比例提高,以及由于公司的议价能力增强,合作生产伙伴的服务费得到了有效控制;公司自有工厂生产的产品比例增加。

2023年和2024年前4个月,华润饮料的饮料产品的毛利率保持相对稳定,分别为32%和31%,主要是因为其饮料产品组合发生变化,导致截至2024年4月30日止四个月其饮料产品的平均售价下降,部分被若干原材料市价下跌及生产效率提高所抵销。

千亿级市场竞争日趋激烈

华润饮料打出“降价牌”

根据灼识咨询的报告,按零售额计,2023年中国包装饮用水市场规模为2150亿元,2018年至2023年的复合年增长率为7.1%,预计到2028年将达到3143亿元,2023年至2028年的复合年增长率为7.9%。按零售额计,该市场于2023年占中国即饮软饮市场的23.6%,预计到2028年将增至26.1%。中国包装饮用水市场的集中度不断提高,按零售额计,前五大企业的总市场份额由2021年的56.2%增至2023年的58.6%。

按零售额计,饮用纯净水是中国包装饮用水市场最大的细分市场,于2023年达到1206亿元,占中国包装饮用水市场的56.1%;预计该细分市场将持续增长,到2028年零售额将达到1798亿元,占中国包装饮用水市场的57.2%。

在这个千亿级赛道里,13个品牌的产品组合、59个SKU(最低库存单位)支撑起了华润饮料的商业版图。华润饮料主要通过覆盖全国的销售及经销网络销售产品产生收入。

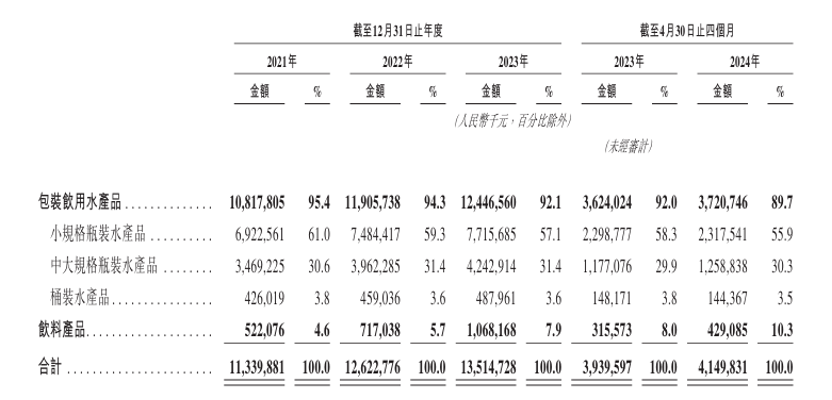

图注:华润饮料业绩情况,截取自企业招股书。

华润饮料的收入增长主要受包装饮用水产品的驱动。

而进入2024年,包装饮用水行业的市场竞争日趋激烈。2024年前4个月,华润饮料包装饮用水产品的平均售价较2023年同期有所下降。对此,华润饮料表示:“主要是由于我们的包装饮用水产品组合发生变化,以及我们在市场竞争激烈的情况下提高了向客户(主要是经销商)提供的折扣。我们通常会在考虑市场竞争、预算和财务业绩等各种因素后,定期制订折扣定价计划。”

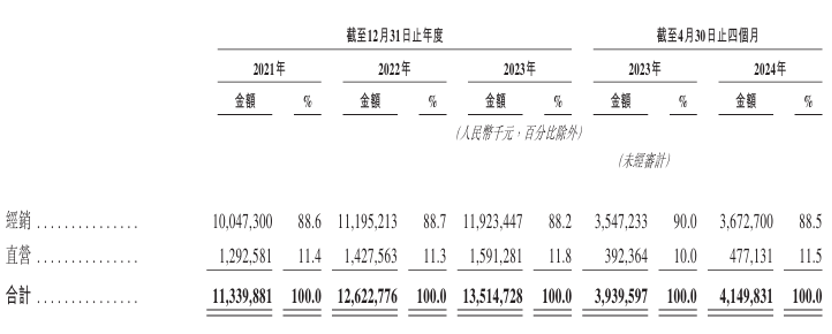

对于销售网络,华润饮料也是多条腿走路。其已经建立起由经销商及次级经销商组成的全面经销商网络,使其能够有效地接触到广泛的消费者群体并覆盖其所有的销售渠道,包括传统渠道、现代渠道、餐饮渠道、特通渠道、电商渠道及其他渠道。华润饮料与全国性及区域性商超、连锁便利店及电商平台等若干客户保持直营关系。

图注:华润饮料按客戶贡献划分的收益明细,截取自企业招股书。

新京报贝壳财经记者 阎侠

编辑 岳彩周

校对 陈荻雁