上市银行三季报陆续“出炉”,截至10月30日,江苏地区6家上市银行三季报均已披露完毕,前三季度,南京银行、江苏银行、常熟银行、江阴银行、苏农银行、紫金银行均实现营收、归母净利润双增长。

但第三季度上述6家上市银行业绩却参差不齐,出现分化,其中,江苏银行、南京银行、常熟银行均实现了营收、净利润双增长,但紫金银行营收、归母净利润分别下降9.05%、7.96%,江阴银行、苏农银行营收也均出现下滑。

净息差收窄态势延续 投资收益普遍大涨

从营收规模上看,两家城商行江苏银行、南京银行前三季度营收均超百亿元,江苏银行以623.03亿元营收居首位,其次是南京银行营收为385.58亿元。农商行中,常熟银行前三季度实现营收83.7亿元,紫金银行、苏农银行、江阴银行营收均超30亿元。

前三季度,上述6家银行均实现了营收、归母净利润双增长。江苏银行前三季度营收、归母净利润分别同比增长6.18%、10.06%;南京银行营收、归母净利润分别同比增长8.03%、9.02%。

苏农银行、常熟银行前三季度归母净利润同比增长均超10%,紫金银行营收、归母净利润也分别同比微增2.09%、0.16%。

今年前三季度,上述银行净息差承压的态势依旧。截至三季度末,常熟银行净息差从上年末的2.86%收窄至2.75%,江阴银行净息差从上年末的2.06%收窄至1.74%,紫金银行净息差从上年末的1.59%收窄至1.49%。

除江苏银行、常熟银行外,其余4家银行前三季度利息净收入均较去年同期减少,另一方面,6家银行前三季度投资收益普遍出现大幅度增长,其中,因交易性金融资产等投资收益增加,常熟银行投资收益大涨超九成。

紫金银行、苏农银行前三季度投资收益也同比大涨52.61%、63.66%,增长的主要原因分别是债券处置收益增加、资本利得增加。

今年以来,在净息差收窄的背景下,银行将目光更多转向债市。根据外汇交易中心的统计,农商行2023年全年在二级市场现券买入量占全市场总买入量的12%,占比仅次于券商自营的34%和城商银行的13%。2024年以来,农商行成交活跃度明显提升,一举超过城商行,成为债券二级市场第二大活跃机构。

今年8月,因在国债二级市场交易中涉嫌操纵市场价格、利益输送,交易商协会曾对常熟农商行(即常熟银行)、江南农商行、昆山农商行、苏州农商行(即苏农银行)启动自律调查。

常熟银行、紫金银行不良率上升 拨备覆盖率普遍下降

截至三季度末,上述6家上市银行中,苏农银行、江苏银行不良贷款率与上年末持平,南京银行不良贷款率0.83%,较年初下降0.07个百分点,江阴银行不良贷款率0.90%,较上年末下降0.08个百分点。

常熟银行、紫金银行不良贷款率则均有所上涨。截至三季度末,常熟银行不良贷款总额从上年末的16.72亿元增长至18.55亿元,不良贷款率从上年末的0.75%增长至0.77%,上升了0.02个百分点;紫金银行不良贷款率从上年末的1.16%上升至1.3%,上升了0.14个百分点。

具体来看,常熟银行正常贷款占比从上年末的98.08%下降至97.71%;关注贷款、次级贷款占比分别较上年末增长了0.35%、0.03%。按产品分布看,今年前三季度,常熟银行贷款仍以个人贷款为主,其次才是企业贷款。

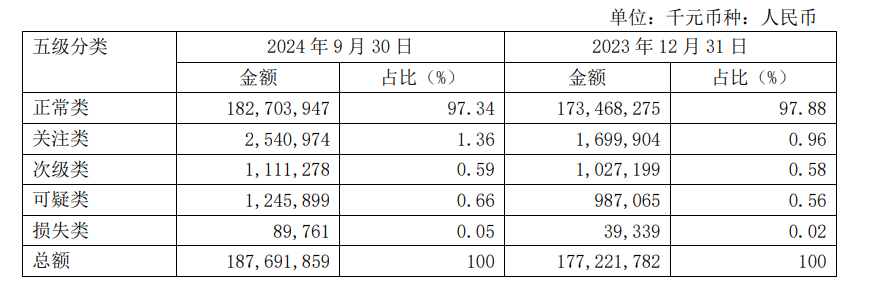

紫金银行正常贷款占比从上年末的97.88%下降至97.34%,关注类、次级类、可疑类、损失类贷款均较上年末增长。

紫金银行贷款分类情况。财报截图。

从资产端来看,江苏银行、南京银行、常熟银行、苏农银行、紫金银行拨备覆盖率均较上年末有所下降。其中,紫金银行拨备覆盖率从247.25%下降至215.10%。

新京报贝壳财经记者 徐雨婷

编辑 岳彩周

校对 薛京宁