临近年底,银行理财子公司开启了新一轮理财营销。近日,中邮理财、招银理财、平安理财、建信理财等多家银行理财子公司相继宣布下调部分产品申购起点、延长申赎时间并提高申购上限,产品费率也一降再降,部分产品费率直降至0。

对于理财公司的“花式”营销,却有投资者并不买账。“都是营销噱头”一名投资者对贝壳财经记者直言,购买理财产品时不太在意费率等情况,更多关注理财产品周期以及收益率情况。

招联首席研究员董希淼认为,费率下调是理财公司吸引投资者的手段之一,但费率高低,不应作为投资者选择理财产品的关键因素。投资者应基于自身的风险偏好、流动性需求、投资能力等因素进行资产配置。

0.01元即可起购 部分产品申赎时间延长两小时

11月以来,中邮理财、平安理财相继宣布下调部分产品申购起点,部分理财产品调整后起购金额最低低至0.01元。

11月15日,中邮理财宣布自2024年11月15日起,中邮理财邮银财富添颐·鸿锦最短持有1825天1号(增盈款)人民币理财产品A类份额个人客户的申购起点金额由1000元调整为1元。

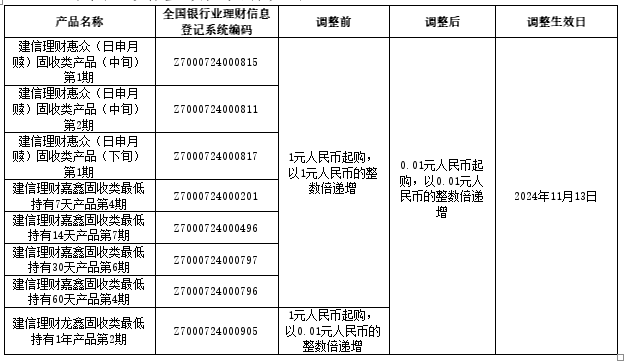

建信理财更将1元人民币起购的理财产品调整为0.01元人民币起购。11月11日,建信理财发布公告称,拟将建信理财惠众(日申月赎)固收类产品(中旬)第1期、建信理财嘉鑫固收类最低持有7天产品第4期等产品起购金额调整为0.01元人民币,以0.01元人民币的整数倍递增,自2024年11月13日起生效。

建信理财将部分理财产品调整为0.01元人民币起购。 公告截图

“理财公司下调或者上调起购金额都是市场化行为。”中国邮政储蓄银行研究员娄飞鹏对贝壳财经记者表示,调整理财产品申购起点金额有助于让理财公司根据客户特点,细分客群并提供针对性金融服务。随着理财产品的不断丰富,预计不同理财产品可能呈现差异化发展特点,包括申购金额的差异化,以更好服务不同客群的差异化需求。

不过,光大银行金融市场部宏观研究员周茂华对贝壳财经记者指出,理财产品起购价由原先的1元起购调降至0.01元,起购门槛没有实质区别,更倾向于是部分机构宣传和营销方式,起购金额接近零也体现理财产品的普惠特性。

除了下调理财产品申购起点,多家理财公司还提高了产品申购上限,延长申赎时间。平安理财宣布,自2024年11月26日起,平安理财启元添利90天持有5号固收类理财产品A份额单笔申购上限、单一投资者持有上限均从40万元上调至1000万元。招银理财也对旗下理财产品“招睿鑫鼎日开三个月滚动持有固定收益类理财计划”单户持仓上限进行调整,从5000万元上调至1亿元。

另据公告,建信理财拟于2024年11月27日(含)起延长建信理财私行精选福星固收类最低持有2年产品、建信理财私行精选福星固收类最低持有18个月产品等多个理财产品申购赎回交易时间,截至时间均从15:00调整至17:00。

娄飞鹏认为,理财公司降低产品申购门槛、提高申购上限并降低费率践行了普惠金融服务理念,提高了申赎的灵活性,有助于在市场竞争下吸引更多客户购买理财产品。

为吸引投资者 理财公司费率“卷”至0

今年下半年,多家理财公司已对部分产品费率进行减免。临近年末,理财公司费率再度“开卷”,多家理财公司宣布部分理财产品施行优惠费率,华夏理财、光大理财阶段性将部分理财产品优惠费率降至0。

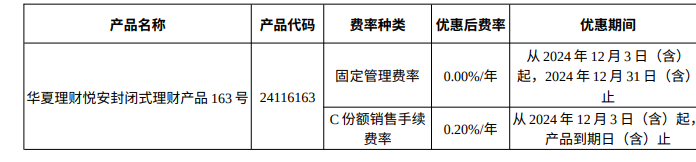

“优惠后费率0.00%/年。”华夏理财宣布,根据产品费率阶段性优惠安排,公司拟对华夏理财悦安封闭式理财产品163号开展费率优惠,从2024年12月3日(含)起,2024年12月31日(含)止,上述理财产品固定管理费率为0。

华夏理财部分产品优惠费率低至0。公告截图

光大理财也宣布,2024年11月21日(含)起开展“阳光碧乐活 100 号”理财产品(EW2663)费率优惠活动,R类份额销售服务费由0.2%降至0。

11月22日,宁银理财宣布将阶段性对6款理财产品费率实施优惠,优惠期间,费率均下调0.1%。同日,招银理财表示,拟对招银理财招赢日日金21号现金管理类理财计划给予阶段性费率优惠,优惠后费率0.01%。

“理财公司降费有助于增厚投资者收益,吸引投资者配置理财产品,也有助于理财公司扩大产品市场规模,从而稳定或者提高产品市场占有率。”娄飞鹏称。

对于银行理财公司费率一降再降,董希淼对贝壳财经记者表示,费率下调是理财公司应对挑战的措施之一,一定程度上增强了理财产品对投资者的吸引力,是理财公司短期内稳住规模、吸引投资者的手段之一。

董希淼进一步指出,理财公司通过费率下降传递出对自身投资能力和市场发展的信心,也将理财公司与投资者利益捆绑得更为紧密,有助于增强双方黏性。此外,费率下调也有助于理财公司扩大与公募基金竞争的优势。

费率高低并非选择关键 投资者需合理配置资产

“买不买理财产品取决于自己有多少钱,以及有多少钱可以投资低风险产品。”有投资者称,在购买银行理财产品时,产品费率以及其他细节并不是主要影响因素。

董希淼表示,对投资者而言,费率下调可以降低投资成本,变相增加收益,但费率高低不应作为投资者选择理财产品的关键因素,投资者应基于自身的风险偏好、流动性需求、投资能力等因素进行资产配置,在资产配置中选择适合自己的理财产品。

国信证券研报显示,10月份银行理财规模加权平均年化收益率2.14%,较上月降低56bps。规模视角看,10月末理财产品存量规模29.3万亿元,环比上升约4000亿元,判断9月末资本市场向好带来的“跷跷板冲击”逐步消化。

上述研报指出,10月理财规模是综合“股债跷跷板”和“存款搬家”综合效应后形成的结果。

周茂华认为,未来理财公司竞争力仍要体现其投研能力、产品创新能力,尽量在降低产品净值波动情况下,为投资者提供可持续、有吸引力的收益回报。

“面对市场波动和投资者多样化需求,银行和理财公司如何在安全性、收益性、流动性中做好动态平衡,将是一个长期的巨大挑战。”董希淼称。银行和理财公司应加快引入和培养专业人才,不断提升对宏观形势和金融市场研判能力,持续提升投资研究能力和资产配置能力,为不同需求的投资者提供差异化的产品和服务。

董希淼进一步表示,银行和理财公司应同时加强市场沟通,通过开展形式多样的投资者教育活动,强化“卖者尽责,买者自负”原则,持续提升国民金融素养,引导投资者养成价值投资和长期投资理念。

新京报贝壳财经记者 徐雨婷 编辑 陈莉 校对 贾宁