新三板退市三年后,活力集团控股有限公司(以下简称“活力集团”)于近日向港交所递交了上市申请,再次冲击IPO。

在民航、旅游业复苏之下,手握“航空管家”“高铁管家”两大出行平台的活力集团实现业绩扭亏为盈,但盈利能力的不稳定性、收入来源的单一都为这家冲击港股IPO的公司蒙上了一层迷雾。

新三板除牌后不久也撤回了A股上市申请

定位综合出行平台的活力集团,历史可追溯至2009年,当时活力集团主要经营公司主体为活力天汇,同年,该公司推出了首款为旅客提供实时航班动态信息的移动应用“航班管家”;2012年、2015年,活力集团又先后推出了提供列车动态资讯及订票服务的“高铁管家”、将网约车接送服务与交通票务相结合的“伙力专车”。

截至2024年6月30日,活力集团所有平台的注册用户累计超过1.74亿人,业务覆盖机票及火车票预订、住宿预订、网约车服务、企业旅行管理服务等。

此次赴港上市并非活力集团首次谋求上市。早在2017年9月,活力集团就以活力天汇为主体在新三板挂牌。随着活力天汇的持续增长及打算进军拥有广泛投资者基础的资本市场,活力天汇于2019年5月还向深交所提交了上市辅导备案。

2020年12月30日,活力天汇董事会决定从新三板除牌;2021年2月18日,活力天汇正式从新三板除牌。对于除牌的原因,活力天汇当时给出的解释是,新三板的买卖活动、股份流动性及品牌知名度无法符合公司的预期。在2021年7月决定不再继续进行A股上市申请时,活力天汇表示,基于公司的长期业务发展计划及进一步拓展的融资需求,认为香港联交所是更为合适的上市选择。

除上述原因外,新京报贝壳财经记者还注意到,在决定新三板除牌当年的5月,普华永道中天会计师事务所出具的一份《关于深圳市活力天汇科技股份有限公司2018年度重大会计差错更正的专项报告》指出其2018年的财务报告存在重大会计差错。更正后,活力天汇2018年的净利润由352万元变为-344万元。

盈利波动大,收入结构单一

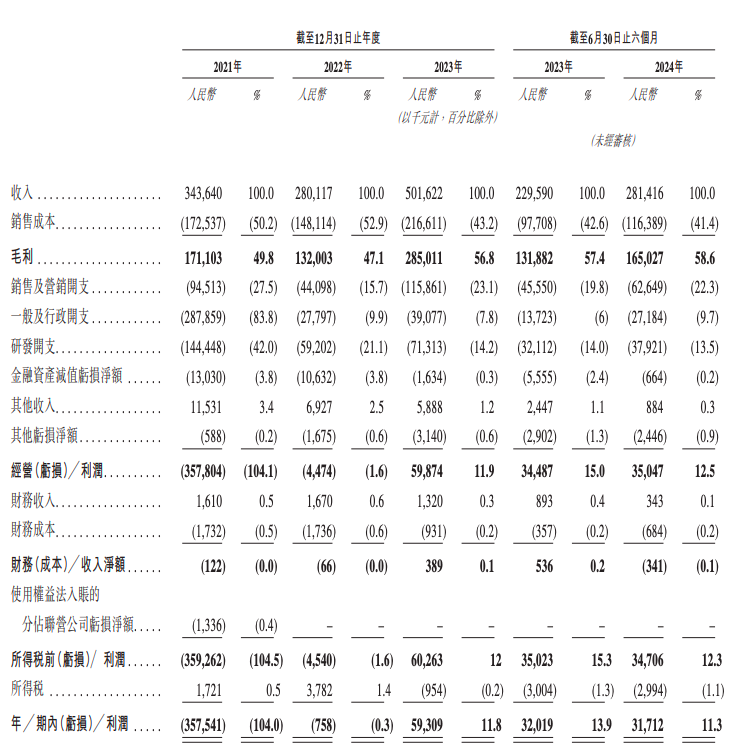

其实,自2014年以来,活力集团的业绩表现一直欠佳。2014年-2018年,活力集团的营收分别为0.45亿元、0.82亿元、1.63亿元、3.4亿元、4.78亿元,但持续高增长的营收换来的是净利润的持续5年的亏损,亏损额度分别为0.18亿元、2.5亿元、2.31亿元、0.69亿元、0.34亿元。直至2019年,活力集团在实现5.14亿元营收规模新高的同时,净利润终于同比增长510%至0.97亿元。

图/活力集团招股书截图

但2020年突如其来的疫情冲击,再次让活力集团业绩跌回亏损。2021年-2022年,活力集团净亏损3.58亿元、75.8万元。随着民航业、旅游业自2023年起逐渐复苏,活力集团的营收规模回归到5亿元以上,净利润也扭亏为盈至0.59亿元。截至今年上半年,活力集团营收规模同比增长22.17%至2.81亿元,净利润微降0.94%至3171.2万元。

招股书显示,2023年按综合互联网出行服务GMV计算,活力集团的GMV规模为308亿元,在中国互联网出行服务提供商中排名第十一,市场份额占比约1.2%,而排名第一的携程市场份额为31.6%、排名第三的同程旅行市场份额为8.5%。另外,今年上半年,携程、同程旅行的净利润分别为81.45亿元、8.3亿元,分别同比增长103.32%、13.15%。

2014年-2019年、2021年-2023年这9年间,活力集团净利润共计亏损8.12亿元,其中只有2019年、2023年的净利润为正。盈利波动大的活力集团,与携程、同程旅行相比,其市场占有率、盈利能力也存在较大差距。

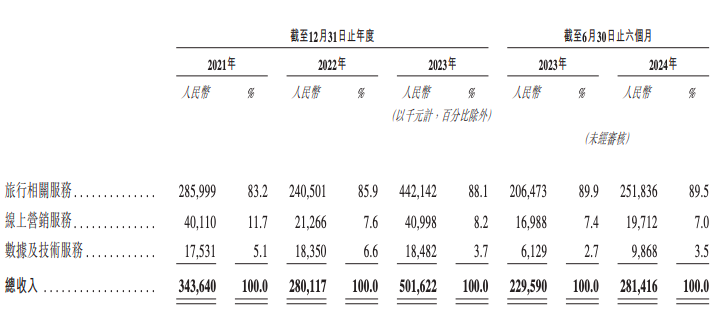

另外,活力集团还存在收入结构单一的问题。招股书显示,活力集团主营业务为旅行相关服务、线上营销服务、数据及技术服务。其中,旅行相关服务的收入占比维持在80%以上,2021年至2024年中期,旅行相关服务的收入占比分别为83.2%、85.9%、88.1%、89.5%,呈逐步上升趋势。

图/活力集团招股书截图

旗下产品服务屡遭投诉

新京报贝壳财经记者注意到,盈利表现不佳的活力集团在营销投入上非常舍得。数据显示,活力集团的销售及营销开支从2021年的9451.3万元增至2023年的1.16亿元,到2024年上半年为6264.9万元。但营销支出的背后,活力集团的用户增长并不凸显。招股书显示,活力集团的平均月活跃用户从2021年的698.7万人降至2022年的483万人,到2023年才恢复增长至700.8万人;2024年上半年,活力集团的平均月活跃用户仅较2023年增长1.11%至708.6万人。

如招股书披露,作为一家综合服务平台,活力集团的业务非常依赖第三方数据来源提供的出行相关资讯,如若供应商终止合约或到期拒绝续签,活力集团面临可能无法以商业上可行方式物色到提供航班信息等的替代途径,甚至直言“我们的成功取决于公司与TSP(如航空公司、旅游代理及酒店提供商)的关系”。

活力集团在招股书中提及的风险因素中,对用户体验的持续优化值得关注。截至11月23日,黑猫投诉平台显示,活力集团旗下的航班管家、高铁管家存在大量退款难、收费不合理等方面的投诉,航班管家累计投诉量1980条,其中,近30天内的投诉量为161条;高铁管家累计投诉量为5541条,近30天内的投诉量为32条。

此外,航班管家和高铁管家App还曾被工信部点名通报。2020年12月,上述两款App因强推定向推送功能被点名;2023年3月,航班管家因频繁索取权限再次被通报。

活力集团旗下业务主要通过用户和企业客户提供综合互联网出行服务以产生收入,用户对产品和服务的参与度、体验满意度对公司业务的发展至关重要。对活力集团而言,做好技术、产品投入的同时,做好售后服务、优化用户体验也是重要发力方向。

活力集团的港交所IPO冲击才刚刚开始,时隔三年能否顺利上市,新京报贝壳财经将持续关注。

新京报贝壳财经记者 王真真

编辑 李铮

校对 卢茜