12月9日,中共中央政治局召开会议。会议强调,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

这是自2011年至今的14年来,中国首次提及“适度宽松”政策。与此同时,政治局会议还罕见要求“加大超常规逆周期调节”。

如何理解这次政治局会议的定调,这将如何影响我国明年的宏观政策?多位业内分析人士预计,2025年宏观政策逆周期调节力度将较2024年进一步加大。

宏观货币政策转向 时隔14年重提“适度宽松”

时隔14年,本次政治局会议重提“适度宽松的货币政策”,引发市场关注。

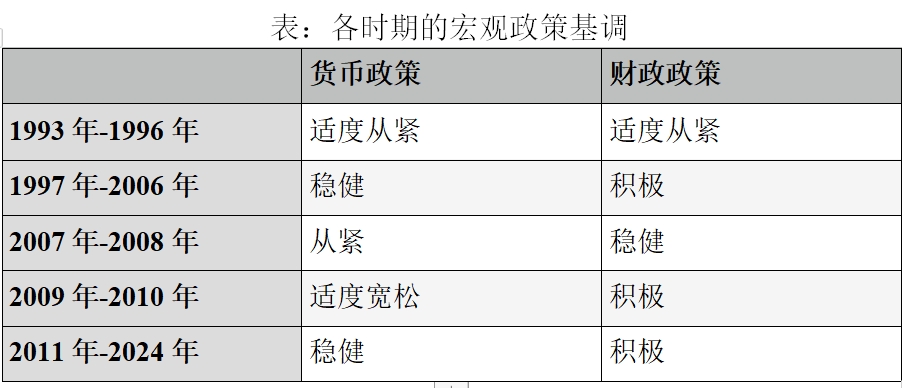

数据来源:广开首席产业研究院整理

东方金诚宏观首席分析师王青在接受贝壳财经记者采访时表示,这是2011年以来首次将货币政策定调为“适度宽松”,背后是当前物价水平持续偏低,有效需求不足,2025年逆周期调节需求上升,推动央行货币政策基调从“稳健”转向“适度宽松”。

回顾过去30年我国货币政策的实践,关于货币政策基调有五个描述:宽松、适度宽松、稳健、适度从紧和从紧。货币当局根据客观形势变化,以“稳健”为中枢,在“从紧”与“宽松”之间灵活调整,以达到稳经济和逆周期调节的目的。其中,“适度宽松”是仅次于“宽松”的货币政策基调。

招联首席研究员董希淼认为,当前,我国内外部环境已经发生重大变化,国内有效需求不足,欧美发达经济体货币政策转向宽松。因此,中央政治局会议要求实施“适度宽松”的货币政策,是在9月26日中央政治局会议提出“有力度的降息”基础上的进一步要求。货币政策基调由“稳健”转向“适度宽松”,意味着货币政策正在转向。

“当前货币政策基调有必要也有条件调整为 ‘适度宽松’。”中国首席经济学家论坛理事长、广开首席产业研究院院长兼首席经济学家连平认为,从国内环境看,宏观经济和金融指标较为疲弱,亟须货币政策进一步发力支持。当前,居民和企业的短期、中长期贷款规模均明显下滑,需求不足导致信贷下降的因素可能要超过季节性因素。同时,物价、房地产、消费等指标也处于持续低迷状态。

在连平看来,现有“稳健”货币政策基调与市场心理预期之间存在明显落差。从加强预期管理、有效引导市场预期的角度看,尽快对货币政策基调作出合理的、恰如其分的调整,将有助于提振市场信心,改变当前市场预期普遍偏弱的状况。

连平还认为,从政策协同的角度看,为增强逆周期调节效果,货币政策有必要更好地配合财政政策,实施“双松”组合。此外,外部环境变化为我国货币政策基调调整提供了时间窗口。

宽松空间打开 预计明年货币政策或将有更多操作

今年以来,我国货币政策精准有力,多次降准、降息,措施力度大、速度快,特别是1年期LPR从3.45%降至3.10%,下降35个基点;5年期以上LPR从4.20%降至3.60%,下降60个基点,降幅均为历年最大。

在多位业内人士人看来,今年的货币政策已经是适度宽松。此次政治局会议定调明年货币政策为“适度宽松”“加大超常规逆周期调节”,这也意味着明年货币政策宽松空间将被打开。

中信证券首席经济学家明明指出,上一次“适度宽松的货币政策”表述出现在2008-2009年。2008年11月货币政策执行报告转变表述为“适度宽松的货币政策”,在此之前货币政策已经启动宽松操作。表述转变之后货币政策仍然有进一步宽松操作,其中降准1.5个百分点、降息156个基点。因此,他预计明年货币政策继续降准、降息的同时,央行将加大购买国债和买断式逆回购等超常规宽松政策。

王青也认为,2025年央行会继续实施有力度的降息降准,其中政策性降息幅度有可能达到0.5个百分点,明显高于今年0.3个百分点的降息幅度,而且各类结构性货币政策工具利率也会适时下调,进而引导企业和居民融资成本下行。

“不排除2025年通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是促进房地产止跌回稳的关键一招。”王青认为,在金融“挤水分”效应减弱后,明年新增信贷、社融规模有望恢复较快增长。同时,2025年汇市可能会出现一定幅度的波动,但不会动摇“适度宽松”货币政策的立场。

上海金融与发展实验室主任、首席专家曾刚指出,降息降准均是常规的货币宽松手段。此次会议特意强调了“加强非常规逆周期调节”,这意味着明年央行宽松的手段将不局限于降息降准。

“结构性政策就是非常规的调节手段。”曾刚表示,如已经实施的针对特定领域调节的相关结构性政策、国债回购相关政策、股票回购再贷款等资本市场支持政策,都属于非常规调节手段。他预计,明年央行或将在结构性政策上进一步加码。

打好政策“组合拳” 明年宏观政策部署将更加积极有力

本次会议中还强调“实施更加积极的财政政策”,“打好政策 ‘组合拳’,提高宏观调控的前瞻性、针对性、有效性”。其中,财政政策去年12月政治局会议定调是“积极的财政政策要适度加力、提质增效”。

对此,明明认为,本次政治局会议上首次在“积极的财政政策”前增加了“更加”的表述,表明财政扩张及政策加码的决心和力度,后续财政发力可期。近年来实际赤字率最高的年份是2023年和2020年,分别为3.8%、3.6%。他认为,2024年财政赤字率有望达到4.0%,新增专项债、特别国债规模也有望进一步提升。

王青也预计,2025年财政政策实施力度将比今年显著加大。除了财政赤字率或会从今年的3.0%上调至4.0%左右外,他还预计明年除了发行1万亿左右特别国债补充大行资本外,超长期特别国债还会继续发行,估计发行规模会从今年的1万亿升到1.5万亿至2万亿,除继续支持“两重”投资外,对“两新”的支持力度会从今年的3000亿加大到6000亿左右。这将对2025年扩投资、促消费形成强有力的支撑。

“总体上看,本次会议对明年宏观政策部署更为积极有力。”王青强调,这其中一个重要背景是明年我国外部经贸环境变数加大,需要着力扩大内需,稳定市场预期,激发经济内生增长动力,重点是提振居民消费和民间投资,促进房地产市场止跌回稳。当前物价水平偏低,为宏观政策加力实施逆周期调节提供了空间。

此外,董希淼也指出,适度宽松的货币政策应加大实施力度,更具前瞻性、有效性、针对性。但货币政策的作用终究是“有效但有限”,无论是扩大有效需求还是防范化解风险,还需要以更大的格局、更宽的视野,采取更多有效有力的措施,而不只是寄希望于货币信贷政策。

董希淼认为,2025年财政政策、税收政策、产业政策、就业政策等应加快、加大调整优化,与货币政策协同发力,形成合力,发挥好政策集成效应,努力促进宏观经济继续恢复回升,从根本上稳定经营主体信心、激发市场有效需求。

新京报贝壳财经记者 姜樊

编辑 岳彩周

校对 柳宝庆