12月12日,人力资源社会保障部等五部门发布《关于全面实施个人养老金制度的通知》(以下简称“通知”)。自12月15日起,个人养老金制度从36个先行试点城市(地区)推开至全国。

贝壳财经记者了解到,当前多家银行已开启“抢人模式”,开户即享优惠、领红包等多种营销策略均已上线。而部分银行理财子公司也表示,蓄势待发,预计近期就会有更多新产品上线。

有业内人士在接受贝壳财经记者采访时表示,此次个人养老金在全国推广的同时,还进一步扩展了产品种类,增加了流动性。这将有助于提高个人养老金的吸引力和灵活性。

银行“花式”抢人 各类优惠已经上线

《通知》刚刚下发,不少银行就拉开了“花式”抢人的帷幕。贝壳财经记者注意到,目前多家银行已经在手机App、微信公众号等多个渠道,发布了针对个人养老金开户的各类优惠。

“现在预约,即可领取最高188元权益。”12月12日,建设银行在公众号上发布公告显示,正式开户缴存后,当年最高省税5400元,还可领取最高1256元权益。其中,开立个人养老金账户后首次缴存可领取最高88元的微信立减金或京东E卡;当年累计缴存首次达到500元、10000元,分别可领取最高188元和388元的微信立减金或京东E卡。

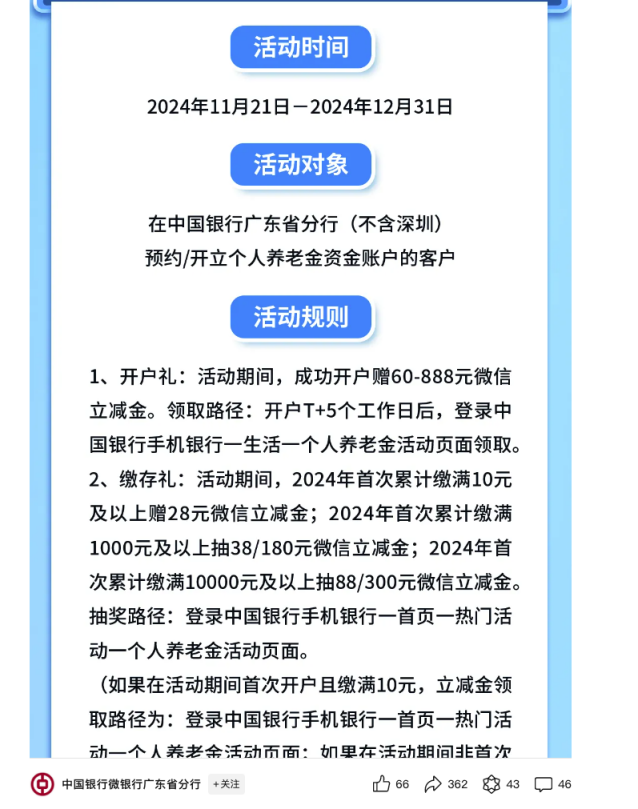

中国银行广东省分行也在《通知》下发后不久,公布了优惠方案:在2024年12月31日前,预约/开立个人养老金的客户,可以享受“开户礼”和“缴存礼”。其中,成功开户的客户可得到60元至888元微信立减金;2024年首次累计缴满10元及以上赠28元微信立减金;而2024年首次累计缴满10000元及以上抽88元到300元微信立减金。

在《通知》发布前一日,招商银行就已在手机App上发布公告称,个人养老金制度即将全面实施,该行将在制度全面实施当天为在该行办理个人养老金预约自动开户业务的客户批量开通个人养老金资金账户。在优惠方面,招商称“缴越多领越多,至高抽686元现金红包”。而首次开通个人养老金账户的客户,则可抽取最高288元的红包。

“对于银行而言,个人养老金账户确实具有吸引力。”华东地区某银行人士告诉贝壳财经记者,个人养老金账户只能开立一个,这意味着银行一旦“抢”到了用户,就可以获得一个长期客户。但如今开户后缴存率不高,因此银行也希望用激励的方式解决这一问题。

招联首席研究员董希淼认为,个人养老金制度试点出现“叫好不叫座”,部分银行的前期营销方式是原因之一。商业银行普遍比较重视个人养老金账户开户工作,一段时间内纷纷通过赠送现金、赠送礼品等方式吸引投资者开户。一些过度营销的行为,吸引的是薅羊毛的投资者,这些投资者本身对个人养老金账户投资的需求并不高。而银行若想要活客,还需要在服务与产品上下功夫。

投资产品将扩容 部分银行、理财蓄势待发

“我们计划最快下周再度推出针对个人养老金的理财产品。”某国有银行理财子公司内部人士向贝壳财经记者透露,个人养老金账户即将在全国推行,公司也正快马加鞭落实要求。

另有银行理财人士告诉贝壳财经记者,目前银行正在布局更多的个人养老金产品上线,未来在个人养老金账户中的理财方式也将越来越多。

值得注意的是,此次《通知》中还将投资产品范围扩大,即在现有理财产品、储蓄存款、商业养老保险、公募基金等金融产品的基础上,将国债纳入个人养老金产品范围;同时将特定养老储蓄、指数基金纳入个人养老金产品目录,推动更多养老理财产品纳入个人养老金产品范围。

金融监管专家周毅钦认为,增加个人养老金产品的种类,新增国债、特定养老储蓄、指数基金等,将丰富个人养老金产品序列的风险收益曲线,可以鼓励更多人民群众参与进来。

值得注意的是,此次新扩大范围的产品中,长期国债收益稳定且安全性高,满足养老金保值增值的需要;将特定养老储蓄、指数基金纳入个人养老金产品目录,推动更多养老理财产品纳入个人养老金产品范围,不少业内人士认为,这将提高个人养老金配置特定养老储蓄的便利性、推动养老理财和养老基金产品的发展。未来,个人养老金理财也将有更多的创新可能。

“在试点时,个人养老金账户之所以缴存状况不佳,也是由于投资市场状况不佳。”有银行人士表示,虽然各类养老金理财以稳健为主,但在投资市场震动的大环境下,不少理财产品出现亏损现象,这也打击了投资者的信心。如今,增加稳健类型的投资产品,也将有利于提高个人养老金的缴存热情与投资热情。

此外,董希淼还指出,目前,个人养老金可投资的产品包括养老基金、养老理财、养老储蓄、养老保险、国债等五类。总体而言,居民应从自身养老需求出发,根据自身投资理财能力、风险偏好以及可投资资金等因素,做好个人养老金账户的产品配置。

董希淼建议,一般来说,距离退休时间比较近的居民,建议选择更稳健的产品;距离退休时间比较远的居民,可以适当选择更多的基金和理财产品。此外,还应注意相关产品对投资年龄的要求。

百姓养老投资意愿上有所提升 金融机构抓住时机

随着个人养老金产品的日益丰富,百姓养老投资意愿亦在提升。

富达基金联合中信银行、信银理财和华夏基金发布的2024年《中国居民养老财富管理发展报告》显示,有约六成受访者已开启了养老规划,而且已实施养老规划的人群在2024年增加了更多养老储备金额,月平均达2704元,比去年同期增加了351元。另外,已实施养老规划的受访者中开立个人养老金账户的比例最高,达到71%,比去年增加4个百分点。

另有数据显示,试点以来,居民对个人养老金制度的认识日益全面,对个人养老金制度的认同程度不断增强。截至今年6月底,已有超6000万人开立个人养老金账户,较去年同期增加约2000万人。在产品方面,截至2024年12月12日,已有26只理财类产品、466只储蓄类产品、165只保险类产品、200只基金类产品被纳入个人养老金产品目录。

董希淼指出,金融机构包括商业银行、保险公司、基金公司要推出更多符合投资者需求的专属产品。特别是银行要引入更多的同业产品,适当提供咨询服务,让投资者有更多、更丰富的选择,提高投资者开户之后的投资意愿。

“随着个人养老金制度向全国推广,开办个人养老金业务的金融机构必将有所扩充。”中国银行研究院研究员杨娟认为,各类金融机构要及时抓住这一做好养老金融业务的重要抓手。

此外,董希淼建议,下一步应进一步优化调整个人养老金制度。如财政税务部门、金融管理部门应该在税收优惠、产品准入等方面采取更多的支持政策。对个人养老金产品实施税收递延政策后,整体税率还可以进一步降低;对年收入6万元以下的人群,通过个人养老金账户投资如何享受税收优惠还应进一步采取措施。同时,个人养老金账户的投资上限还可以进行适当调整。比如12000元的上限可以调整为24000元,以此来吸引更多的投资者开立账户。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 穆祥桐