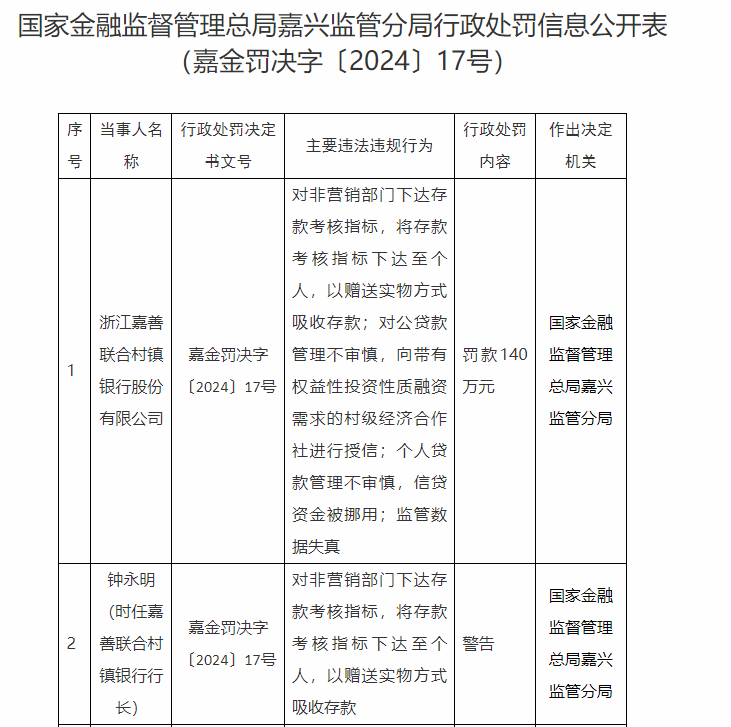

近日,浙江嘉善联合村镇银行因以赠送实物方式吸收存款、监管数据失真等违法行为被国家金融监督管理总局嘉兴监管分局罚款140万元。

浙江嘉善联合村镇银行由杭州联合农村商业银行(以下简称“杭州联合银行”)主发起设立,注册资本2亿元人民币。2023年年报显示,杭州联合农村商业银行持有该行40%股份。

业内人士指出,部分中小银行通过礼物等促销存款产品,容易推高整体负债成本,增加负债和流动性管理难度。银行与实体经济共生关系,区域中小银行需逐步优化资产负债结构,增加中间业务收入和轻资产业务比重。

旗下银行前行长被予以警告 去年存贷款余额大幅增长

据国家金融监督管理总局官网披露,浙江嘉善联合村镇银行因以赠送实物方式吸收存款;向带有权益性投资性质融资需求的村级经济合作社进行授信;信贷资金被挪用;监管数据失真等违法行为被国家金融监督管理总局嘉兴监管分局罚款140万元。

同时,时任浙江嘉善联合村镇银行行长钟永明也因“对非营销部门下达存款考核指标,将存款考核指标下达至个人,以赠送实物方式吸收存款”被予以警告。

国家金融监督管理总局官网截图。

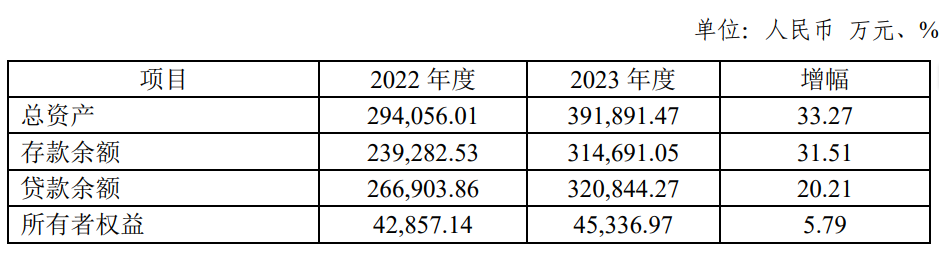

贝壳财经记者注意到,在钟永明任职行长期间,该行2023年存贷款余额有大幅增长。财报显示,浙江嘉善联合村镇银行2023年存款余额、贷款余额为31.47亿元、32.08亿元,分别同比增长31.51%、20.21%。而在2022年,该行存款余额、贷款余额仅同比微增0.04%、7.95%。

浙江嘉善联合村镇银行2023年年报截图。

同期该行的不良贷款率也有所上升。截至2023年末,浙江嘉善联合村镇银行五级不良贷款余额2592万元,比年初上升574万元;不良贷款率0.81%,比年初上升0.05个百分点。

资本充足率、拨备覆盖率大幅下降。截至2023年末,浙江嘉善联合村镇银行资本充足率由上年末的19.52%下降至16.77%,拨备覆盖率由上年末的759.37%下降至625.61%。

资产质量虽有所下滑,但浙江嘉善联合村镇银行2023年营收、净利润实现双增长,分别同比增长17.67%、11.72%至1.33亿元、4079.83万元。另据杭州联合银行财报披露,截至2023年末,浙江嘉善联合村镇银行全年实现各项收入2.09亿元,净利润4080.29万元。

不过,钟永明已于去年8月因工作变动辞去浙江嘉善联合村镇银行董事、行长职务,2023年12月4日起,该行董事、行长职务由孟霓兰接任。

杭州联合银行IPO进展缓慢 存贷款规模扩大、净息差收窄

官网显示,浙江嘉善联合村镇银行由杭州联合银行主发起设立,注册资本2亿元人民币。从股权结构上,浙江嘉善联合村镇银行股权较分散,2023年年报显示,杭州联合农村商业银行持有该行40%股份。

杭州联合银行早在2017年就与中信建投证券签署了上市辅导协议,2020年11月,上市辅导工作完成,此后却迟迟未有实质性进展。2023年2月,中国证监会官网显示,中信建投已向浙江证监局提交杭州联合银行的首次公开发行股票并上市辅导备案报告。

上市之路坎坷的杭州联合银行近四年存贷款规模持续扩大。财报显示,2020年-2023年,该行客户存款分别为2276.08亿元、2574.16亿元、3091.52亿元、3604.35亿元;发放贷款和垫款总额分别为1975.86亿元、2324.5亿元、2726.46亿元、3188.12亿元。

存贷规模虽扩大,但杭州联合银行近三年净息差却呈收窄态势。2021年-2023年,该行净息差从2.64%收窄至2.02%。杭州联合银行2023年实现利息净收入87.85亿元,同比下降5亿元,降幅5.39%,该行在年报中称,主要是存款利息支出增加。

从整体业绩上看,杭州联合银行营收、归母净利润稳步增长。2020年-2022年,该行营收80.28亿元、96.64亿元、106.99亿元;归母净利润22.79亿元、26.42亿元、34.70亿元。2023年,杭州联合银行共实现营业收入111.90亿元,同比增长4.59%;实现归母净利润43.53亿元,同比增长25.43%。

监管明确不得违规返利吸存 银行应摒弃规模情结

2018年,原银保监会联合中国人民银行就曾发布《关于完善商业银行存款偏离度管理有关事项的通知》(以下简称“通知”),明确指出,商业银行不得违规返利吸存,通过返还现金或有价证券、赠送实物等不正当手段吸收存款。

《通知》还提到,商业银行不得设立时点性存款规模考评指标,也不得设定以存款市场份额、排名或同业比较为要求的考评指标,分支机构不得层层加码提高考评标准及相关指标要求。

监管虽有明确规定,中小银行违规揽储的行为仍屡见不鲜。11月18日,哈尔滨联合农村商业银行、湖北兴山农村商业银行分别因“以贷转存,虚增存款”“违规办理以贷转存”被金融监管总局开出30万元罚单。

11月14日,据国家金融监督管理总局披露,浙江温岭农村商业银行因“违规设定时点性存款规模考核指标”以及“通过不正当方式吸收存款”两项违规行为被处以130万元罚款。

招联首席研究员董希淼表示,当前,存贷利率进入下行通道,商业银行净息差下滑压力显现,但仍有少数银行仍热衷于争夺更多的市场份额和客户资源,各种形式的高息揽储现象层出不穷。

他进一步表示,银行应摒弃规模情结和速度情结,不追求简单的规模增长和市场份额,既要保持存款业务稳定增长,更要将负债成本控制在合理范围之内。未来,除了下调存款利率之外,银行应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。

新京报贝壳财经记者 徐雨婷 编辑 陈莉 校对 穆祥桐