刚刚过去的2024年,对于物企来说,“过得并不容易”。

这一年,“降物业费潮”倒逼物企“卷价格”“卷品质”;这一年,高层建筑失火引发人们对于高层建筑物业管理独特性的反思;这一年,多数物企讨债未果,最终接受了“以资抵债”的现实,关联交易成为并购中的“重头戏”;这一年,物企不再提规模和扩张,战线收缩,战略聚焦,企业“瘦身”,成为行业生存发展的写照。

2024年,物管行业有哪些特征和趋势? 对于2025年有何借鉴?

物企不再“拼规模”

和房企一样,物企早已不喊口号,也不公布规模增长目标了,不少物企例如万物云、合景悠活等在连财报中也不披露管理面积数据。

在弱化规模的情况下,这一年,物企的规模竞争格局依然延续了去年的排名,规模前三名依旧是万物云、碧桂园服务、保利物业。

据克而瑞物管CPIC发布的物业服务企业在管面积排行榜显示,2024年有6家企业在管面积突破5亿平方米。其中,万物云以10.6亿平方米的在管面积居榜首,碧桂园服务以10.5亿平方米紧随其后,保利物业则以7.9亿平方米位居第三。

而从“合约管理面积”(即累计合同签约面积,包括在管面积和储备面积)统计来看,共有7家企业突破5亿平方米。其中,碧桂园服务、万物云、保利物业分别以16.37亿平方米、12.93亿平方米和9.78亿平方米位居前三。

克而瑞物管指出,2024年,百强物业管理企业的“合约在管比”均值下降至1.28,相较于2023年的1.32继续呈现下滑趋势。“这一变化反映出企业在新项目获取上的增速放缓,以及市场竞争的加剧。尽管如此,当前的企业规模储备仍然足够支持短期内的进一步增长诉求。”

中指研究院物业事业部总经理牛晓娟指出:“物企倾向于弱化管理面积披露,一方面,伴随城市服务、IFM(综合设施管理服务)等业务的发展,管理面积和营业收入的直接相关性弱化了,企业经营重点应转变为提升经营效益;而且,管理业态及业务更多元,学校、医院、景区、轨道交通等项目大多是根据服务内容和要求核算项目金额,取代了按建筑面积收取物业费的模式,因为比如一些公园、景区本身就没有建筑面积。另一方面,管理面积的增长趋缓,且预计很难会有高速增长。”

在行业整体增速放缓的背景下,多家物企管理面积还出现负增长情况。根据中指研究院统计2024年中报的数据显示,披露合约面积数据的49家物业上市公司中,合约面积出现负增长的有18家,占比为36.73%(2023年同期为26%),降幅最高的是融信服务,达25.77%;披露在管面积数据的55家物业上市公司中,在管面积出现负增长的有11家,占比为20%(2023年同期为15.09%),降幅最高的是港誉城市服务,达26%。

2024年物业服务企业在管面积排行榜TOP10

物企收缩“瘦身”

从增速来看,2024年,虽然物业行业规模增长继续放缓,但部分头部物企直拓规模依然较大。根据中指研究院数据统计,2024年全年,TOP50企业新增合约面积约11.50亿平方米,头部企业规模持续扩张;新增合约面积均值为2299万平方米。其中,中海物业、碧桂园服务、龙湖智创生活规模扩张迅速,新增合约面积均超过6000万平方米。

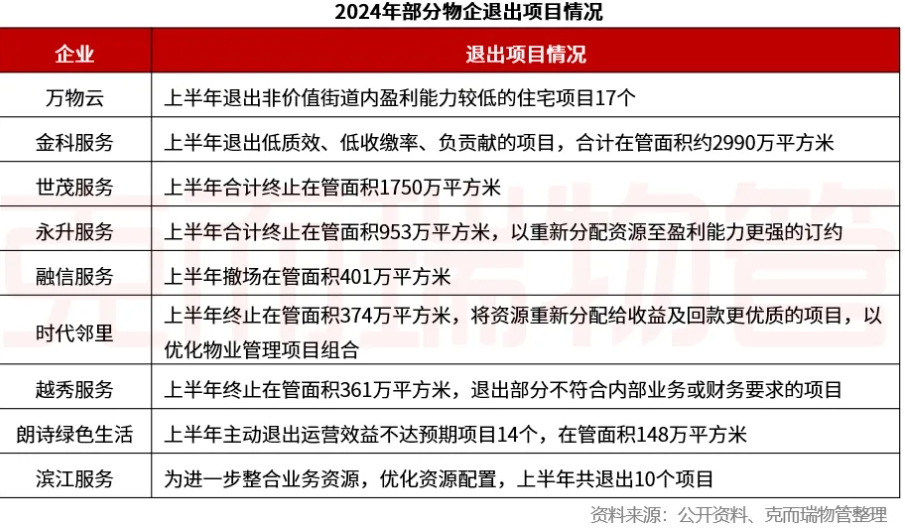

与此同时,物业企业主动“瘦身”,“割舍”低质效、低收缴率、管理难度大、发展潜力小的项目,优化项目组合。在前一轮规模导向驱使下,物业企业收购及拓展了一些低盈利或潜在亏损的项目,埋下了隐患。2024上半年,多家企业主动解除合约项目及在管项目,比如万物云退出17个物业住宅项目、世茂服务终止管理面积1750万平方米等。

物企战略发展也从全国布局到区域深耕、下沉城市,如中海物业“四大区域深耕”、融创服务聚焦45个核心城市,世茂服务设置了19个深耕城市等。

此外,保利物业、雅生活等物企也进行了组织变革,多调整为“扁平化”“平台化”组织,相比于此前大扩张时期拉长管理半径的做法,多数房企精简了机构,管理更加直接、简捷。

关联交易成为并购“重头戏”

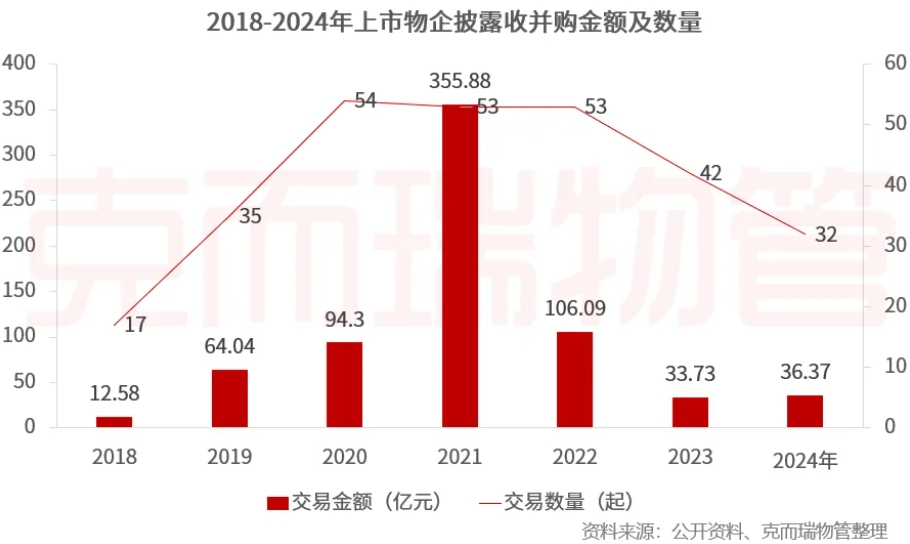

刚刚过去的2024年,延续了2023年的态势,物业并购市场继续遇冷。

据克而瑞物管统计,2024年,物业管理企业的规模增长诉求降至低点,收并购活动的数量和金额仍处于低位。全年上市物企共披露了32起收购事项,累计交易金额为36.37亿元,较2023一年提升7.8%。

纵观全年,物业行业鲜有大的并购案例,只有2024年年初和年末的两个并购案例引发关注。2024年年初,金茂服务以总现金3.238亿元收购北京市润物嘉业企业管理有限公司全部股权,打响2024年物企并购第一枪。此后,全年鲜有大的并购案例,直到2024年年末,万物云从万科手中收购“资产包”,“资产包”涉及北京住总万科广场写字楼相关资产、深圳创智云中心30%的资产权益、沈阳的鹿特丹广场以及通过“工抵”方式获得价值7.12亿元的住宅、商铺、写字楼和车位资产包。

万物云的收购动作也是近两年物企并购的主要方向,也就是母公司通过“以资抵债”的方式来化债、关联物企收购相应资产。

事实上,回顾整个2024年,关联交易在这一年成为收并购市场的主导力量。万物云、世茂服务、德信服务、宋都服务等11家企业发起了22起关联方资产收购,累计耗资30.16亿元,占全年总交易金额的比例高达82.9%。

渐苒咨询创始人、渐苒研究院首席研究员汤晓晨指出,2024年物管行业并购市场显著降温,企业在并购上更为谨慎。企业不再单纯追求规模扩张,并购趋于选择较小规模的交易,并明确了高标准的并购要求。

同时,汤晓晨表示,2024年,物业并购呈现出如下特征:住宅类收并购减少,更多倾向于非住宅类;大型收并购项目减少,更多倾向于针对性补足地方优势或赛道优势;收并购估值下滑,营收、利润等财务对赌要求更高;部分收并购并非理性商业交易,实为关联方化债手段。

“清退”副业

不仅大型收并购减少,物企还正在清退之前进驻的“副业”。例如,碧桂园服务2024年年内两次出售资产,清仓了珠海万达股权。公司表示,此举旨在战略聚焦和收缩财务性投资规模,按计划退出部分投资以回笼资金,集中资源于核心业务的发展。同样,世茂服务也将此前收购的环卫业务标的金沙田科技“退回”,主要原因是该企业应收账款增加、现金流压力增大,且收入增长及市场拓展未达预期。

此外,绿城服务于2019年收购的教育公司MAG的部分股份也被出售,交易价格为1620万澳元,完成后绿城服务在MAG的持股比例将从53.9%降至35%。绿城服务强调,未来将重新聚焦物业服务与社区生活的主航道,确保现金流和盈利的稳健增长。

克而瑞研究中心认为,这些举措反映了物业管理企业在当前经济环境下更加审慎的投资态度,以及对核心业务的重新重视,旨在优化资源配置,提升运营效率,确保长期稳定发展。

IPO有所回暖

从上市情况来看,根据中指研究院统计,截至2024年12月31日,物业管理行业共计有68家上市企业,其中包括62家港股企业和6家A股企业;板块总市值2356.63亿元,市盈率均值PE为13.47倍(剔除极值和负值)。

2024年,有两家国资物企成功登陆资本市场。泓盈城市服务与经发物业分别于5月与7月登陆港股,弥补了湖南省及陕西省无上市物企的空白,两家企业共计募集资金约2.53亿港元。

此外,2024年6月,港誉智慧城市服务在正式完成更名及更换管理层等一系列动作后,正式步入物业管理行业。

新旧力量交替,也有物企企业被母公司私有化。2024年9月,华发股份完成对华发物业的私有化,完成摘牌,退出资本市场;11月,融信服务控股股东建议私有化,预计在2025年完成退市。

截至2024年年底,资本市场共有16家国资物业公司。牛晓娟指出,照此趋势看,未来,地方国资物业公司整合资源,登陆资本市场仍将持续。

物业“卷服务”

2024年,引发热议的普通住宅前期物业费指导价格政策在多个城市出台。基于前期物业费指导价格,重庆、武汉等城市的业主掀起了一波呼吁“降物业费潮”。

多地业主呼吁“降物业费潮”的背后是明显感受到物业服务“质价不符”。受此事件影响,多家物业公司将物业服务做到标准化、透明化并且尝试“菜单化”“定制化”服务。

例如,2024年年底,万物云发布“智选”产品,将服务选项和定价权利交还给业主,在行业内创新推出“弹性定价”。万物云分类筛选出158项必选服务、350项自选服务,然后根据业主的必选和自选服务从而让业主自主定物业费。

在前期物业合同到期后,在选聘物业公司环节,业主对物业公司的选聘参与度和关注度更高,并且对于服务品质和要求明显提升。比如,南京建邺区高端住宅项目海玥花园公开选聘新物业服务团队,保利物业、华润物业等多家物业公司参与竞聘,在最终环节保利物业提出“自愿投资200万”,而华润物业凭借定制化服务方案赢得超90%的票数成功中标。

汤晓晨指出,物业行业“有品质”让位于“速度”的现象,使得不少企业在品质管理上加码。其基础目的是确保品质不会影响续约率,不会产生舆情;进阶目的是优化服务产品,获取目标客户青睐。

牛晓娟也表示,“卷服务” 成为推动质价相符格局的主要动力之一。如今,物业企业的基础服务不再局限于传统“四保一服”,而是积极拓展服务内容。从精心策划社区文化活动,到引入智能科技,如智能安防、便捷的线上物业服务平台等提升居住便捷性;从为业主提供个性化定制服务,如房屋托管、家居清洁套餐定制,到开展绿色环保行动优化社区环境。在服务品质管控上,通过严格的员工培训与考核体系,确保服务的专业性与规范性,同时借助先进的客户反馈机制,及时处理业主诉求并持续改进服务。这些举措全方位提升了服务体验,使业主切实感知到服务价值的提升,为合理定价提供了有力支撑。

“卷价格” 也在塑造质价相符格局中发挥重要作用。牛晓娟表示,物业企业在成本控制方面苦下功夫,一方面通过规模化运营降低采购、人力等成本,例如大型物业集团集中采购设备与物资可获取更优惠价格;另一方面运用科技手段提升效率减少人力依赖,如自动化清洁设备、智能设施监控系统的应用。在价格策略上,打破传统单一模式,针对不同物业类型、服务层级制定灵活价格方案,像高端住宅配套高端专属服务对应较高价格,普通住宅则提供基础服务与亲民价格;并且,企业主动公开价格构成,积极与业主沟通协商,使价格制定透明化、民主化。

新京报贝壳财经记者 徐倩 图/克而瑞物管

编辑 杨娟娟 校对 柳宝庆