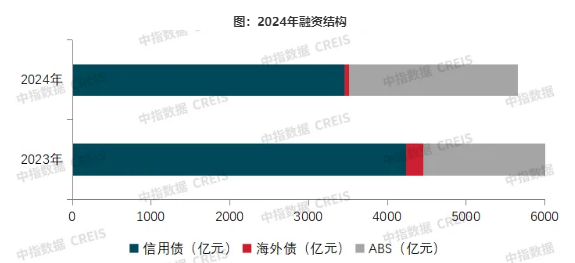

2024年,房地产市场整体仍呈现调整态势。虽然房企融资支持政策持续宽松,融资工具更加丰富,但是债券融资规模延续下降态势。其中,信用债是融资主力,ABS(资产证券化)发行占比提升,海外债在低水平基础上继续下降,而且期限偏短,房企难以从境外获得长期资金支持。

2025年开年,万科、碧桂园等房企便开始了化债的举动。业内人士预计,随着政策的持续发力,如“白名单”项目贷款审批通过金额的增加等,房企的资金面总体压力或改善,但融资规模仍将受到市场恢复情况的影响,或难以扭转下行态势。

去年房地产债券融资同比降18.4%

自2021年下半年行业已经开始进入下行周期,房企的融资规模开始出现回落,2024年仍然延续了下降态势。

据中指研究院数据显示,2024年,房地产行业共实现债券融资5653.1亿元,同比下降18.4%。其中,信用债成为融资绝对主力,ABS融资占比超1/3。具体来看,2024年,房地产行业信用债发行规模为3448.5亿元,同比下降18.5%,占总融资规模的61%,与上年基本持平。

数据来源:中指数据CREIS

2024年ABS产品类型仍以有优质底层资产支持的类型为主,因此ABS渠道始终向手握优质持有型资产的企业开放;全年ABS融资规模为2137.6亿元,同比下降13.6%,占总融资规模37.8%,但是较上年上升2.1个百分点;平均发行期限为9.85年,期限明显延长。

此外,房企仍难以从境外获得长期资金支持。2024年,海外债发行规模仅为69.0亿元人民币,同比下降69.5%,占总融资规模的1.2%,较上年下降了2.0个百分点;平均发行期限2.50年,发行期限均为3年以下,期限偏短。

需要关注到,受连续降息、融资企业结构和产品结构变化等因素影响,行业债券平均融资成本明显下降。据中指研究院数据显示,2024年,房地产行业债券平均利率为2.95%,同比下降0.72个百分点。其中信用债平均利率为2.86%,同比下降0.71个百分点;海外债平均利率为5.22%,同比下降1.17个百分点;ABS平均利率为3.01%,同比下降0.59个百分点。

表:各渠道平均融资利率(单位:%)

数据来源:中指数据CREIS

整体来看,中指研究院企业研究总监刘水认为,虽然2024年融资政策持续宽松,但债券融资规模仍在下降通道,市场复苏的不确定性增加了投资人对房地产行业的疑虑,也使得企业对新增融资采取谨慎态度,融资规模仍在缩减中。不过,“9·26”中央政治局会议提出“要促进房地产市场止跌回稳”后,相关部门及地方积极落实政策。从2024年9月以来,在上年低基数影响下,债券融资总额同比连续回正,出现年末“翘尾”现象。虽然房企融资略有回暖,但是其可持续性有待观察。

2025开年房企积极化债

从2024年信用债发行渠道来看,仍向优质房企敞开,但总体受益企业数量相对有限。从发行结构来看,信用债的发行主体以央企、地方国企为主,年内央国企发行占比已超90%。而2024年发债民企和混合所有制企业为8家,较上年有所减少,基本是规模较大尚未出险的企业,难以惠及多数资金面紧张的民企,因此纾困房企、化解风险一直是行业重点问题。

2025年开年,有关房企债务的消息就不断出现。1月9日,万科发布融资事项提供担保的公告,其子公司2019年的一笔期限不超5年的保险资管债权投资计划,到期日调整至2026年12月31日。截至目前,本次融资余额20.4亿元,万科继续为本次融资提供无条件不可撤销的连带责任保证担保。这意味着,这项债权投资计划获得展期。

针对2025年将要到期的公开债务,万科在回应媒体时表示,将通过积极销售回款、持续推进大宗交易、加快非主营业务退出以及持续争取融资资源等方式,确保能够应对相关债务的兑付。

与此同时,1月9日,碧桂园发布境外债务重组及业务发展的最新情况称,已与由七家知名银行组成的协调委员会达成共识。同时碧桂园表示,倘若落实,重组提案将使碧桂园实现大幅去杠杆化,目标是减少债务最多116亿美元。公告称,碧桂园控股股东正在考虑将集团未偿还本金总额11亿美元的现有股东贷款转换为公司或附属公司的股份,具体条款有待协定。

值得关注的是,1月9日,信达地产宣布公司将对外投资参与房地产行业存量资产纾困盘活基金,该基金名为“房地产行业存量资产纾困盘活基金”,认缴总规模为200.01亿元,主要投资于房地产行业问题企业纾困、问题项目盘活,参与破产重整、法拍等特殊机遇投资,支持项目保交付和三大工程建设等。

这也意味着国资基金持续加码房地产项目纾困,而且过去的纾困是以项目为主,本次基金则是参与到企业层面纾困,释放出明确的救房企信号,将促进房地产企业风险化解。

业内:今年融资规模仍将受市场恢复影响

对于2025年的融资行情,麟评居住大数据研究院首席分析师王小嫱认为,在积极政策的刺激下,行业局部资金来源压力有一定缓解,预计随着政策的持续发力,如“白名单”项目贷款审批通过金额的增加等,2025年房企的资金面总体压力或改善,但仍难以扭转下行态势,预计2025年房企到位资金降幅有望收窄至8%左右。

刘水表示,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战;融资政策仍有望维持宽松态势,但融资规模仍将受到市场恢复情况的影响。

从目前来看,“2025年房地产市场恢复仍面临诸多挑战,企业还应提前筹划现金流,充分利用各类融资政策支持以增加资金流入。”刘水认为,积极利用项目“白名单”机制、经营性物业贷,以及支持房企发债、定增、公募REITs(不动产投资信托基金)和持有型不动产ABS等融资政策,多渠道拓展融资现金流入,或可进行存量债务展期、借新还旧。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟 校对 王心