“去库存”是2024年房地产行业的一项重要任务,也是助力房地产行业平稳发展的关键一环。

2024年,从年初中央政治局会议首次提出“统筹研究消化存量房产”,到各地推出“以旧换新”、收储商品房、“房票”等政策,再到9月份降首付、降利率等一系列政策组合拳,都在从供给和需求两端助力去库存。

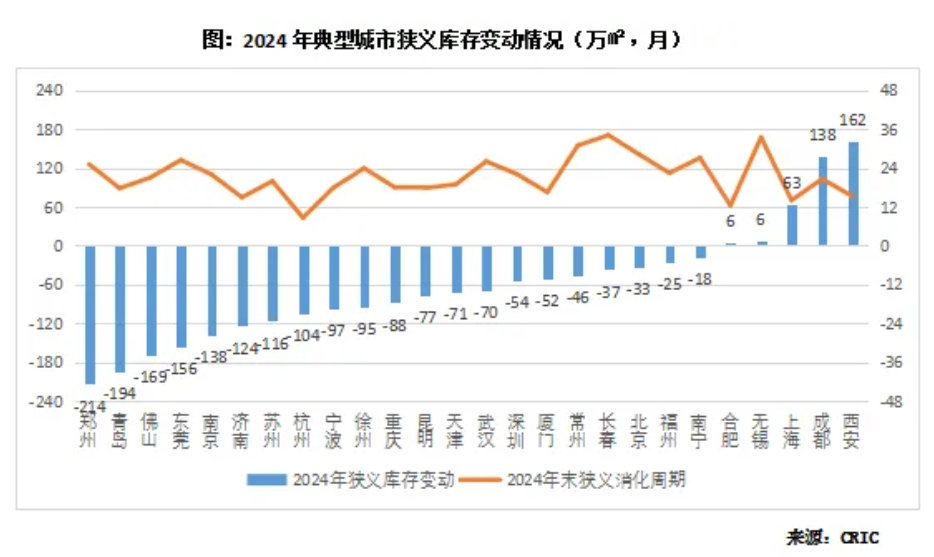

那么,2024年去库存战果如何?据克而瑞研究中心发布的统计数据显示,就2024年狭义库存规模变动情况来看,绝大多数样本城市狭义库存规模有所下降。其中,郑州、青岛、佛山、东莞、南京的去库存成效明显。

郑州、东莞等地压降库存收效明显

“去库存”是2024年房地产行业的一项重要任务,也是助力房地产行业平稳发展、实现“稳住楼市”目标的题中之义。

2024年4月30日,中央政治局会议首次提出“统筹研究消化存量房产”,政策重点转向去库存;5月17日,央行发布消息,设立3000亿元保障性住房再贷款,支持各地收购已建成商品房用于保障性住房;10月17日,财政部明确表态,将推动利用专项债券收购存量商品房用作保障性住房。

而2024年9月26日,一系列政策组合拳落地,更是全方位助力楼市去库存。当天举行的中央政治局会议提出,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量。要回应群众关切,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。

基于中央政治局会议的政策基调,各地因城施策,从需求端发力,降首付、降利率等政策组合拳助力楼市实现销售回暖;同时,多城积极出台“以旧换新”政策刺激增量需求入市;此外,多城还收购存量房作为保障房,开辟去库存的新措施。从供给端来看,多城也控制增量,减少土地出让,聚焦存量的消化。

经过需求端、供给端的双重发力,2024年,多个城市的库存有效减少。据克而瑞研究中心发布的统计数据显示,就2024年狭义库存规模变动情况来看,绝大多数样本城市狭义库存规模有所下降。其中,郑州、青岛、佛山、东莞、南京位列前五,2024年末狭义库存均减少130万平方米以上。就变化幅度来看,东莞狭义库存更是同比下降25%,库存规模显著下降。

值得一提的是,上述统计中的狭义库存量,通常是指已取得预售许可但尚未售出的商品住宅建筑面积,这一指标主要用于评估中短期内的市场变化。与之相对的,广义库存量则涵盖了更为宽泛的统计范畴,包括可销售的房屋数量以及涉宅用地的施工总量,它不仅包括了已获取土地但尚未开始建设的项目,还涵盖了已开工但尚未取得销售许可的项目。

“狭义库存下降,说明地方已能先一步控制好新增供应的节奏,并通过保障房收储、收购闲置项目等方式进一步促进库存指标下降,去库存、降风险进程正在快速推进。”克而瑞称。

以压降库存较为明显的代表城市郑州为例,郑州2024年末狭义库存减少130万平方米以上,压降力度较大。这背后也来源于房地产政策的有效推动,比如郑州全面取消房地产限制政策,大力推动“以旧换新”及“房票”政策等。

自2024年4月郑州推出“以旧换新”政策后,据郑州市住房保障和房地产管理局的最新数据显示,截至2024年12月31日,通过国有平台公司收购模式完成签订二手房协议5085套,通过市场化交易模式完成“卖旧买新、以旧换新”5731套,两项合计10816套,超额完成市政府确定的全年10000套目标任务。

除了以旧换新政策外,郑州推出的“房票”政策更是去库存的利器。“开票即购房”,2024年10月,随着郑州“房票”在多区落地,极大促进了各区新盘去库存。比如10月当月,在郑州新房成交榜单上,前三名均为房票“对口”项目。

再看东莞,作为去库存的重点城市,2024年,东莞积极落实调控政策,降首付、降房贷利率、放松限售、优化限价、发放购房补贴等,加之东莞房企大力促销、包括以价换量,综合因素叠加,东莞楼市在四季度去化效果明显。仅10月当月,东莞新房网签5597套住宅,实现了环比超70%、同比超100%的双高增长。

不过,虽然上述两个城市压降库存收效明显,但其库存仍然位居高位。据克而瑞研究中心数据,截至2024年年末,东莞、郑州的狭义消化周期仍然为26个月和25个月,仍然高于18个月的“警戒线”,未来去库存任务依然艰巨。

从供给端去库存,多城控制土地出让规模

从供给端来看,多城从严控增量的角度来平衡“供求关系”。

2024年5月,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,其中,对于库存压力大、去化周期超过36个月的城市,要暂停新增商品住宅用地出让,同时下大力气盘活存量,坚决遏制存量土地不合理增长态势。

在此背景下,多城放慢了土地出让步伐。据克而瑞研究中心指出,2024年,深圳、重庆、东莞等7市宅地成交建面不到新房成交规模的一半,相当于长期去化周期降低了6个月以上,极大减轻了城市的库存风险。比如深圳2024年新房成交492万平方米,而宅地成交建面只有89万平方米,长期库存下降403.6万平方米,按2024年的新房成交流速计算,相当于广义消化周期降低了9.8个月。

从整体来看,土地成交方面,2024年,有10个城市土地成交量较2023年下降超过200万平方米,其中上海宅地成交量更是较2023年减少了512万平方米,若计入协议出让的宅地,上海2024年宅地交易量较2023年减少800万平方米,同比下降过半。但上海土地成交金额同比降幅仅有二成左右,2024年共成交约2700亿元,仍是2024年全国土地成交金额第一的城市,也是土地供给端“控量提质”的典范。

同时,郑州、苏州、东莞的土地交易量同比降幅均超过一半。以东莞为例,2024年全年,东莞已经基本暂停土地出让,全年土地招拍挂市场仅3宗涉宅用地成交,且均为人才房和安置房用地,地块总成交金额仅28.8亿元,同样创下近十年来新低。严格意义上来说,2024年东莞没有成交任何一宗商品住宅用地。

克而瑞研究中心点评称,在库存基数相对较高、2024年末消化周期超过2年的城市中,东莞、郑州、徐州、无锡等表现较为突出,均在2024年大幅减少了土地供应规模,较2023年少成交的土地交易量,相当于降低城市消化周期超过9个月。此外,深圳、重庆、青岛等城市2024年土地成交规模远小于新房成交,也在实质上压降了长期库存规模,并推动消化周期下降9个月或更长时间。

业内:今年房地产去库存任务仍然艰巨

2024年年底召开的中央经济工作会议部署了2025年经济工作,涉及房地产工作方面时指出,“有效防范化解重点领域风险,牢牢守住不发生系统性风险底线。持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。合理控制新增房地产用地供应,盘活存量用地和商办用房,推进处置存量商品房工作。推动构建房地产发展新模式,有序搭建相关基础性制度。”

由此可见,2025年,去库存仍然是房地产行业的重要工作之一。

从克而瑞研究中心的统计可以看出,截至2024年年底,包括常州、长春、东莞、郑州、深圳、苏州、徐州、无锡、常州、青岛、南宁、武汉、南京、福州等城市的狭义消化周期仍然高于18个月的正常出清水平之上,这些城市仍然面临着艰巨的去库存任务。

对此,克而瑞研究中心也表示:“若典型城市能够保持2024年的去库存进度,2025年东莞、郑州、苏州、佛山、南京等城市狭义消化周期有望重回18个月以内,回归到合理的范围之内,长春、常州、南宁的去化压力也有望持续改善。随着越来越多城市达成阶段性的去库存目标,市场信心有望随之回升,并成为2025年行业筑底企稳的关键力量。”

新京报贝壳财经记者 徐倩

编辑 杨娟娟 校对 王心