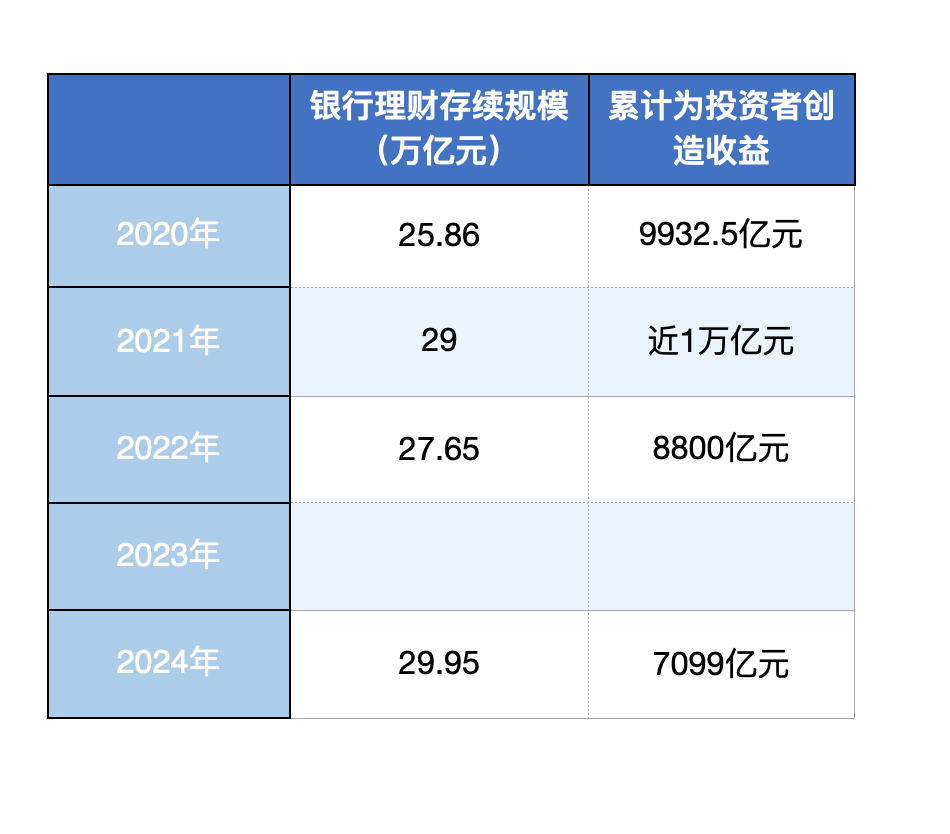

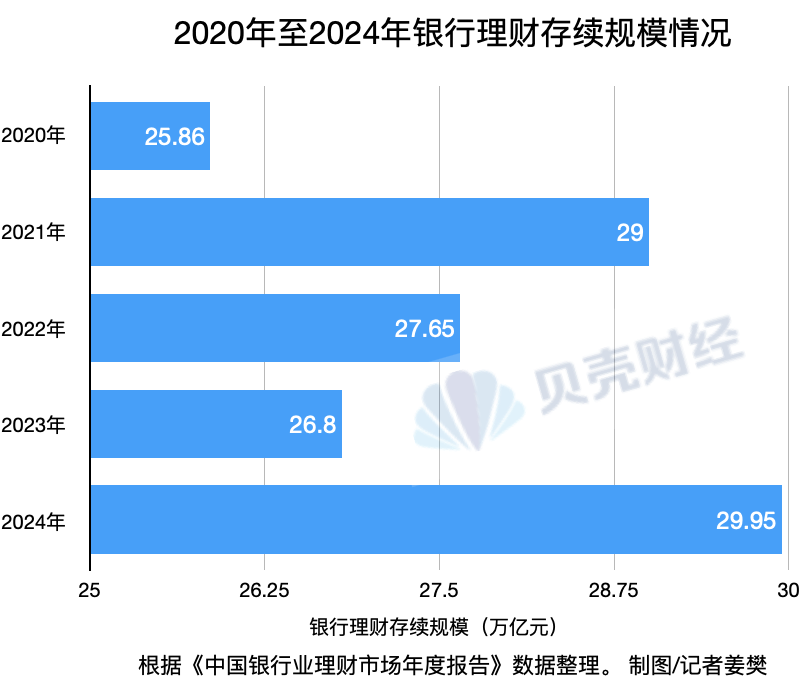

1月17日,中国理财网发布的《中国银行业理财市场年度报告(2024年)》(以下简称《报告》)显示,截至 2024 年末,银行理财市场存续规模29.95万亿元,较年初增长11.75%;持有理财产品的投资者数量达1.25亿个,较年初增长9.88%,为投资者创造收益7099亿元。

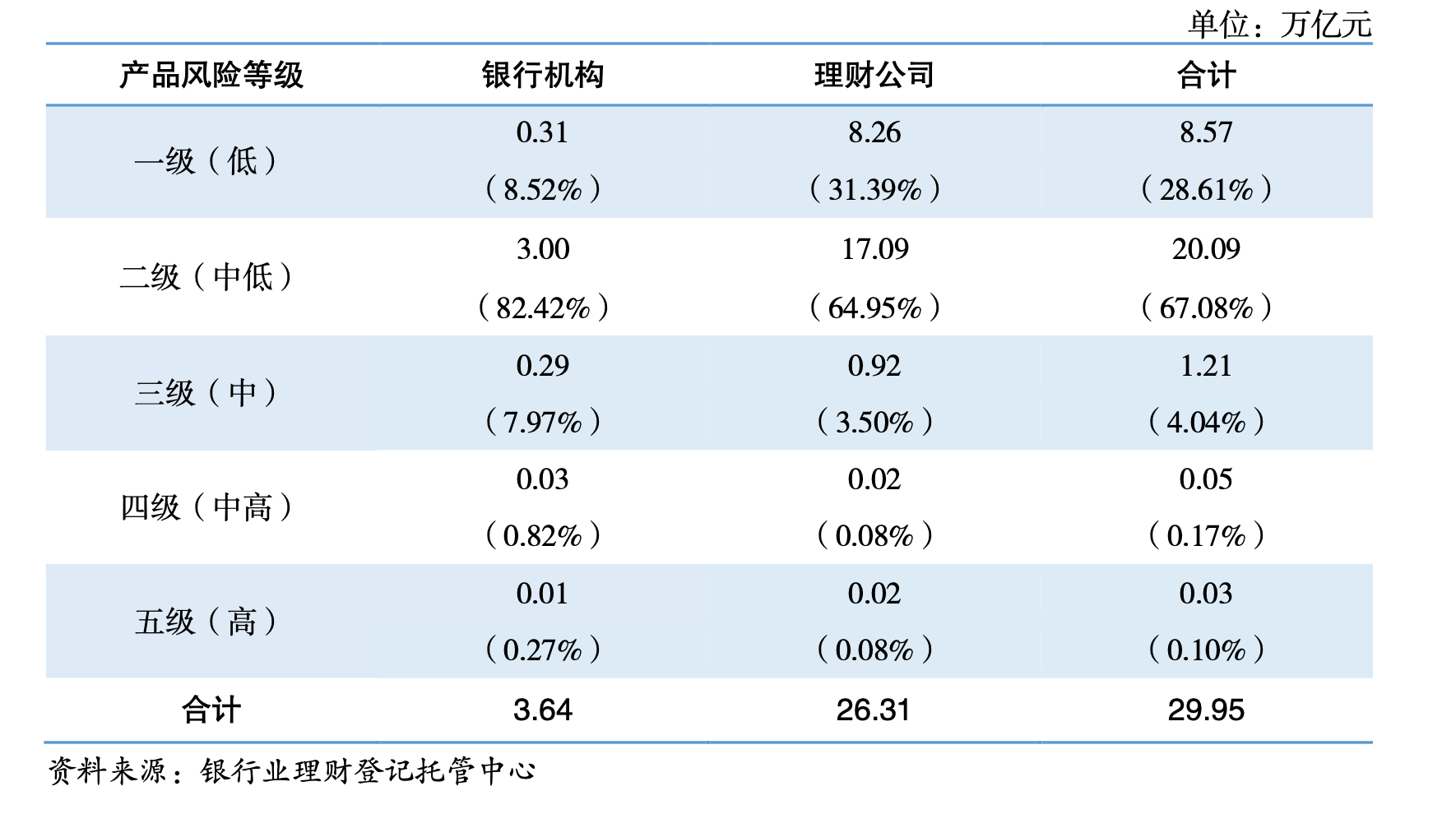

不过,从理财产品看,风险等级为二级及以下的理财产品存续规模为28.66万亿元,占全部理财产品存续规模的比例为95.69%。投资者风险承受能力依然相对较低。

招联首席研究员、上海金融与发展实验室副主任董希淼表示,2024年理财市场规模较快增长、发展态势稳中向好。面对市场波动和投资者多样化需求,银行和理财公司如何在安全性、收益性、流动性这一“不可能三角”中做好动态平衡,将是一个长期的巨大挑战。

规模升至5年来新高 存款利率下行等因素升理财产品吸引力

《报告》显示,2024 年,全国共有 179 家银行机构和 31 家理财公司累计新发理财产品3.08万只,累计募集资金67.31万亿元。截至2024年末,全国共有218家银行机构和31家理财公司有存续的理财产品,共存续产品4.03万只,较年初增加1.23%;存续规模29.95万亿元,较年初增加11.75%。

2023年初,银行理财规模因市场波动导致下降至25万亿左右,但随后银行理财的存续规模逐渐上升。2024年底已恢复至2020年以来的最高值。

董希淼表示,2024年,整体偏积极的宏观政策为理财市场发展提供良好基础。2024年财政政策大力加码,货币政策偏向宽松,让更多资金直达实体,为经济回升向好提供支撑,为理财产品提供更多、更优的资产配置选择。

“居民储蓄持续增长为理财产品提供更多的资金流入。”董希淼表示,近年来,居民部门“超额储蓄”明显走高,随着金融市场趋于稳定和居民风险偏好有所修复,整体表现稳健的理财产品吸引更多居民储蓄流入。

董希淼还指出,存款利率持续下行进一步提升理财产品的吸引力。2024年,存款利率多次下调,随着存款利率走低,以及居民预期改善,理财产品相较于定期存款的超额收益优势进一步凸显,其吸引力进一步增强。

此外,《报告》显示,分机构类型来看,截至2024年末,理财公司存续产品数量和金额均最多,存续产品只数2.43万只,存续规模26.31万亿元,较年初增加 17.09%,占全市场的比例达到 87.85%。

华源证券固收首席分析师廖志明表示,理财规模前三甲生变,竞争激烈化。截至2024年12月末,理财规模前三的机构为:招银理财、兴银理财和农银理财。

二级以下产品占比超9成 投资者风险承受能力仍偏弱

《报告》显示,截至2024年末,净值型理财产品存续规模29.50万亿元,占比为98.50%,较年初增加1.57个百分点。

银行及理财公司理财产品存续情况(按风险等级)。

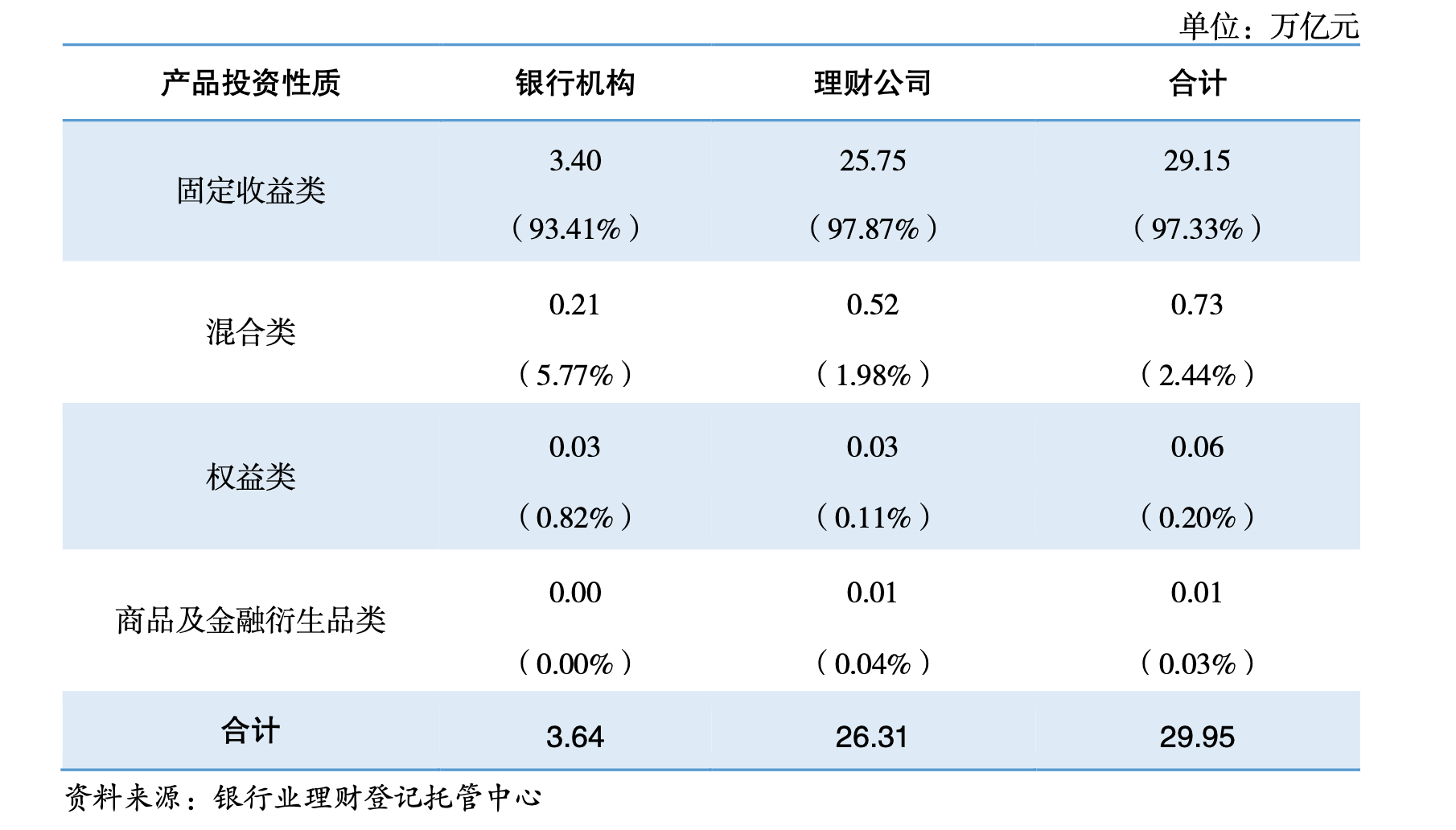

从理财产品类型上看,固收类产品存续规模为29.15万亿元,占全部理财产品存续规模的比例达97.33%。

银行及理财公司理财产品存续情况(按投资性质)。

这也与风险等级的数据相匹配。相较于混合类、权益类以及商品及金融衍生品类产品,固收类产品的风险等级普遍相对较低。

《报告》显示,截至2024年末,风险等级为二级(中低)及以下的理财产品存续规模为28.66万亿元,占全部理财产品存续规模的比例为95.69%,较年初增加2.89个百分点;风险等级为四级(中高)及以上的理财产品存续规模仅为0.08万亿元,占全部理财产品存续规模的比例为0.27%。

有银行理财公司高管认为,银行理财实际上反映的是银行客户稳健、低波动的诉求,是客户对类存款替代的诉求。因此,当前银行理财产品中,95%以上的资金都聚集在风险等级相对较低的一级、二级产品当中。

不过,银行理财公司也认识到,在低利率环境下,低风险的银行理财产品呈现收益下行的趋势,随着监管政策和市场环境的变化,理财原本赖以存在的“高收益、低波动”的商业模式面临巨大挑战。

“未来3年到5年,银行理财产品将由风险等级较低的R1、R2产品,转向风险中等的R3产品。”上述理财公司高管表示,这是个循序渐进的过程,无论是理财子公司的自身能力,还是市场接受度与大众认可度,理财产品升级都需要平缓过渡。

董希淼也指出,面对市场波动和投资者多样化需求,银行和理财公司如何在安全性、收益性、流动性这一“不可能三角”中做好动态平衡,将是一个长期的巨大挑战。

他认为,2025年,银行和理财公司应加快引入和培养专业人才,不断提升对宏观形势和金融市场研判能力,持续提升投资研究能力和资产配置能力,为不同需求的投资者提供差异化的产品和服务。同时,加强市场沟通,通过开展形式多样的投资者教育活动,强化“卖者尽责,买者自负”原则,持续提升国民金融素养,引导投资者养成价值投资和长期投资理念。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 柳宝庆