图/IC

光伏企业仍未走出业绩“阵痛”。

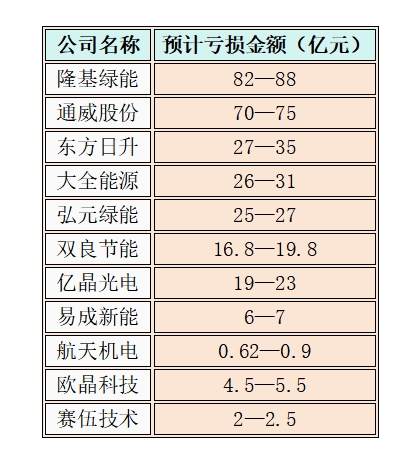

截至1月23日,已有26家光伏上市公司披露了2024年业绩预告,其中20家业绩预亏。

部分预亏的光伏上市公司业绩。数据来源:各上市公司2024业绩预告 制图:新京报零碳研究院

过去一年,光伏行业面临内卷式恶性竞争等问题,导致产品价格下滑、资产减值计提增加,这也是企业业绩预亏的主要原因。

据中国光伏行业协会名誉理事长王勃华介绍,2024年1-10月光伏行业在逆境中前行,各环节价格相较2023年高点下降60%-80%,2024年下半年多数环节亏损运行。此外,国内市场资源紧张,限电范围扩大,弃光限电制约消纳,发电端土地资源紧,输电端主网建设慢,新型应用场景待成熟,配电端承载能力受限。

去年底以来,一系列“反内卷”和自救行动效果逐渐显现。

中泰证券投资顾问邓天向新京报零碳研究院表示,光伏产业链各环节价格已处于历史低位,且光伏政策不断加码。2024年12月,光伏行业自律公约的签订,旨在控产,减少过剩产能,有助于库存的消化。目前,两个很好的信号值得关注,一是硅片库存已在减少,二是硅片价格在上升。

1月9日,硅片迎来利好。硅业分会发布当周硅片价格,N型G10L和G12R单晶硅片成交价涨幅均达7%以上,另外,N型G12单晶硅片成交均价涨至1.55元/片,涨幅达9.15%。这是近两年以来硅片价格最大涨幅。

邓天表示,近段时间,硅片价格经历了从持稳到上涨的变化。2024年12月26日,硅片价格持稳,N型G10L单晶硅片成交均价为1.05元/片,N型G12R单晶硅片成交均价为1.16元/片,N型G12单晶硅片成交均价为1.4元/片;2025年1月16日,硅片价格暂时持稳,N型G10L单晶硅片成交均价稳定在1.18元/片;N型G12R单晶硅片成交均价稳定在1.3元/片;N型G12单晶硅片成交均价稳定在1.55元/片。

硅片和电池片价格的上涨,带动了整个产业链复苏。下游需求旺盛使得硅片库存加速消化。此外,随着全球碳中和政策推进,光伏装机需求持续增长。据中国有色金属工业协会数据,截至2024年12月底,硅片累计库存基本消化殆尽,剩余部分均为企业正常周转所需,G10L小尺寸硅片短缺现象严重,G12系列次之,G12R供应相对充足;根据硅片企业排产计划,预期2025年1月硅片产量在46GW左右,环比基本持平。1月硅片库存将重新累加,但整体情况相较于去年有明显好转。

另外,行业频吹政策暖风。国家能源局推动“沙戈荒”风光基地建设,支持分布式能源开发。政策还强调加强可再生能源电价附加补助资金的常态化管理,提升配电网对分布式能源的承载能力。

邓天表示,在政策加持下,2025年行业供需格局有望迎来底部反转,带动新技术资本开支。从各环节来看,硅片环节的新技术为低氧单晶炉+钨丝金刚线,单晶炉增加超导磁场或超大泵来解决N型硅片的同心圆、黑心片问题,金刚线基于钨丝母线进一步细化提高硅棒出片率。在政策引导产能出清的大背景下,硅片库存已经见底。同时,硅片价格反弹已经呈现出趋势性特征。下游光伏企业新一轮扩产及技术突破将为行业带来新需求。叠加电池片放量预期,上游光伏切割设备或将率先受益。

新京报零碳研究院研究员 陶野 编辑 王进雨 校对 卢茜