摘要:

本月权益市场整体表现一般。贝壳财经中诚信美丽中国ESG指数收益+0.56%,贝壳财经中诚信碳中和指数收益-3.48%,CCX1800指数收跌-0.27%(CCX1800是满足中诚信指数可投性定义且市值排名在前1800名的股票,该指数相对更能表征当月市场整体表现)。

本月相较于CCX1800,在风格层面,ESG指数的主要正收益主要来自于低配的市值因子、动量因子和波动率因子,负收益主要来自于超配的流动性和中市值因子;碳中和指数的正收益主要来自于低配的波动率因子、流动性因子以及超配的中市值因子;负收益主要来自于超配的账面市值比因子以及低配的动量因子。低配的市值因子、流动性因子和波动率因子。在行业方面,ESG指数相对于基准低配医药生物、国防军工和电气设备行业贡献了主要的正收益,指数相对基准低配的计算机和非银金融行业,以及超配的建筑材料、采掘、有色金属行业产生了主要的负收益;碳中和指数相对基准低配的汽车、银行、电子和通信行业贡献了主要的正收益,指数相对基准低配的医药生物、非银金融、电气设备、房地产行业贡献了主要的正收益;指数相对基准超配的化工、有色金属、建筑材料以及低配的电子等行业产生了主要的负收益。

本月ESG行业动态方面,SBTi更新石油和天然气、化工和电力行业标准;香港推出可持续披露路线图;香港会计师公会发布香港财务报告可持续披露准则;《企业可持续披露准则—— 基本准则(试行)》印发;EFRAG 发布面向小型企业的可持续发展报告标准;加拿大CSSB发布基于IFRS的可持续发展和气候报告准则。

本文具体分析了环保行业的ESG表现,从该行业上市公司ESG信息披露情况、ESG评级表现分析等角度进行展示。

一、 指数本月走势概览

1. 指数本月表现分析

中诚信指数选取在2024年12月2日-2024年12月27的数据,观察贝壳财经中诚信美丽中国ESG指数与碳中和指数的表现。

本月ESG指数收益+0.56%,碳中和指数收益-3.48%。我们选取CCX1800作为基准指数对比,其中ESG指数和碳中和指数与CCX1800点位变化、收益率变化均具有一定程度的正相关性。整体而言,本月碳中和指数大幅落后CCX1800,ESG指数较CCX1800表现稍好。

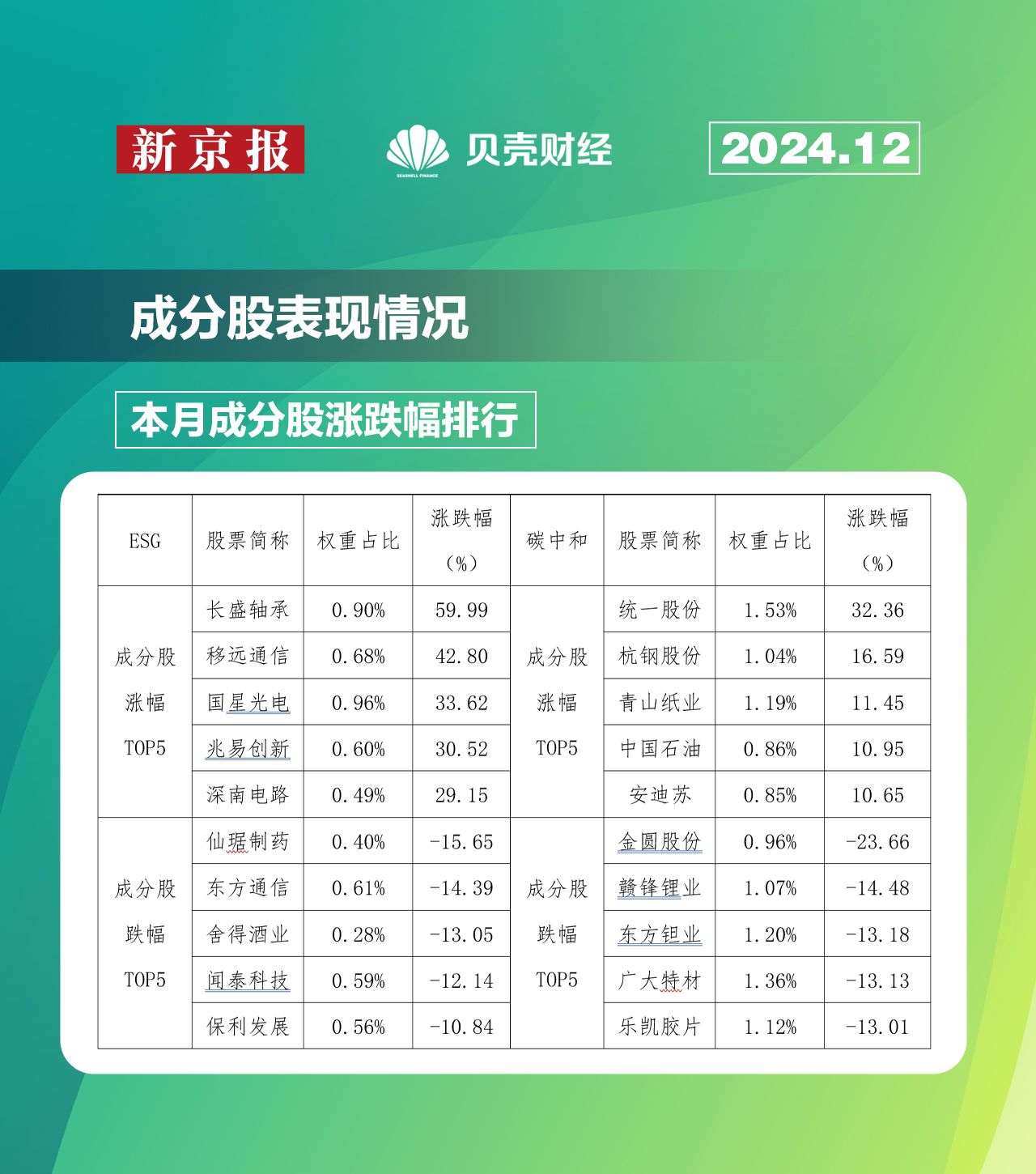

2. 成分股表现情况

二、 归因分析

中诚信指数选取在2024年12月2日-2024年12月27日的数据,利用中诚信股票风险模型,对美丽中国ESG指数与碳中和指数持仓进行归因分析,内容包括组合和主动收益部分的风格暴露和收益归因。

1. ESG指数归因分析

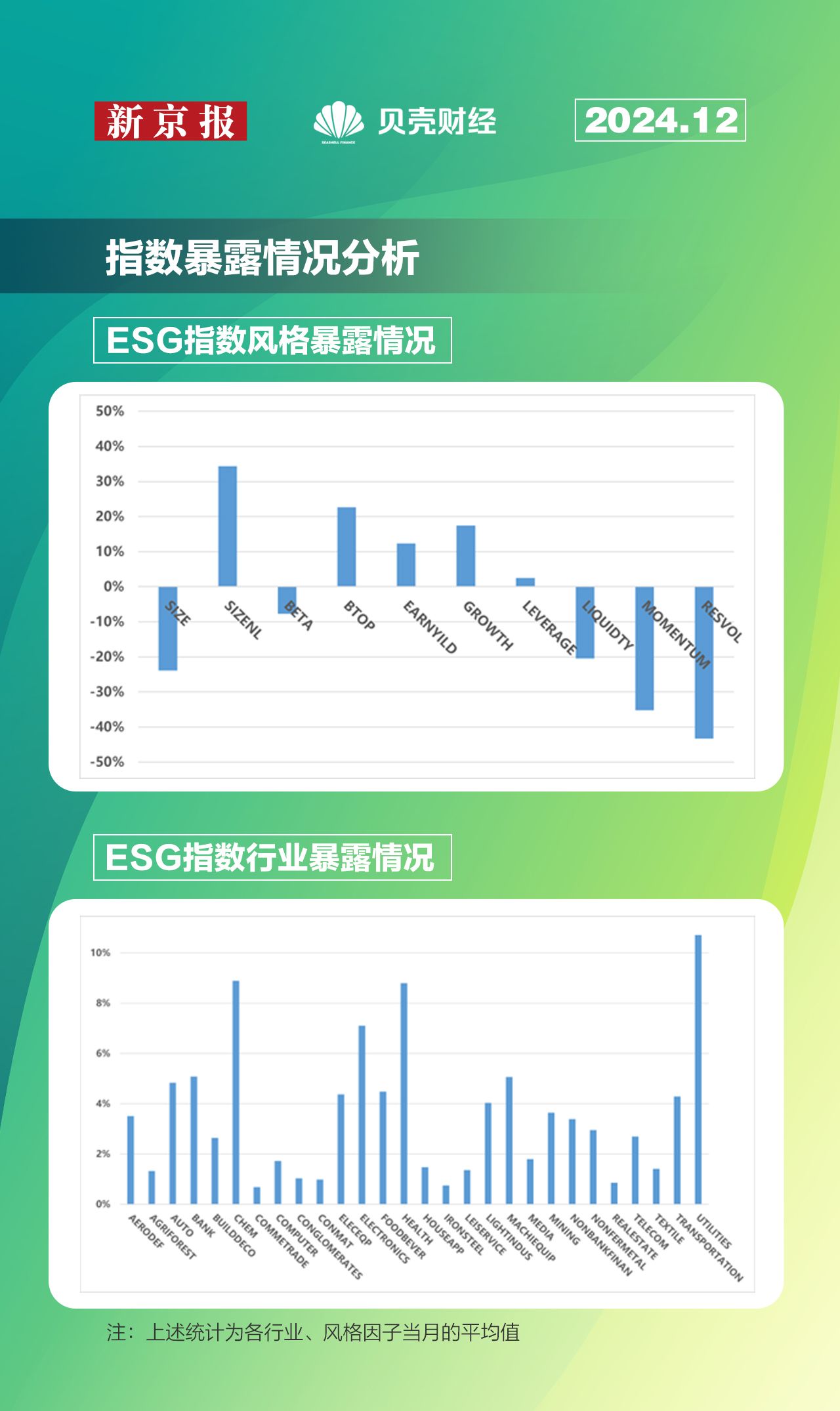

(1)指数暴露情况分析

下方图示分别展示指数的CCX股票风格因子暴露值和申万行业占比分布,指数超配了中市值、账面市值比、成长和盈利等因子。在公用事业、医药生物和化工等行业的占比较大。较上月而言,银行、交通运输和通信等行业占比有所升高,医药生物和国防军工行业占比有所降低。

(2)指数相较于基准的暴露情况

下方图示分别为ESG指数相对于CCX1800基准的CCX股票风格因子暴露和申万行业暴露。指数相对于基准,超配了中市值、账面市值比因子、盈利因子。行业上超配了公用事业、轻工制造、化工和采掘等行业,低配了非银金融、银行、计算机、电子和电气设备等行业。较上月而言,汽车、公用事业、纺织服饰等行业的超配程度有所增加,医药生物和机械设备的超配程度有所降低。电子、传媒、非银金融等行业低配程度有所增加,银行、食品饮料、通信和房地产等行业的低配程度有所降低。

(3)ESG指数超额收益分析

下图所示为股票收益相对CCX1800指数收益的超额收益拆分为风格、行业和特质收益三部分,可以发现指数本月超额正收益主要来自风格与行业收益。

结合风格因子相对暴露和行业相对暴露,对风格收益和行业收益进行拆解,以分析各因子或各行业的收益情况。

如下图所示,指数风格因子带来的主要正收益来自于低配的波动率因子和流动性因子,负收益主要来自于低配的动量因子。

如下图所示,指数相对于基准低配的非银金融和电气设备行业贡献了主要的正收益,相对于基准低配的电子行业、超配的公用事业行业和化工行业产生了主要的负收益。

2. 碳中和指数归因分析

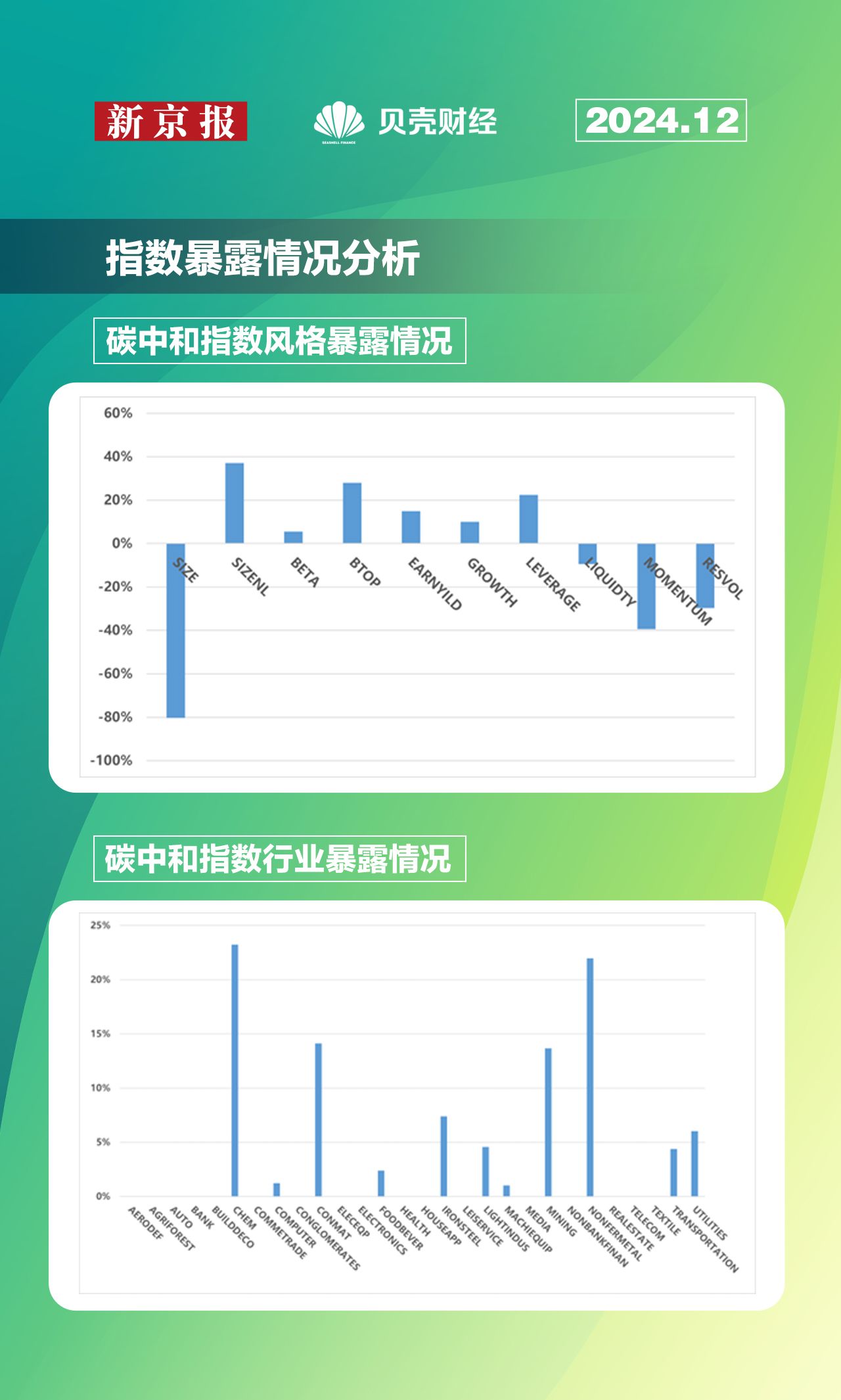

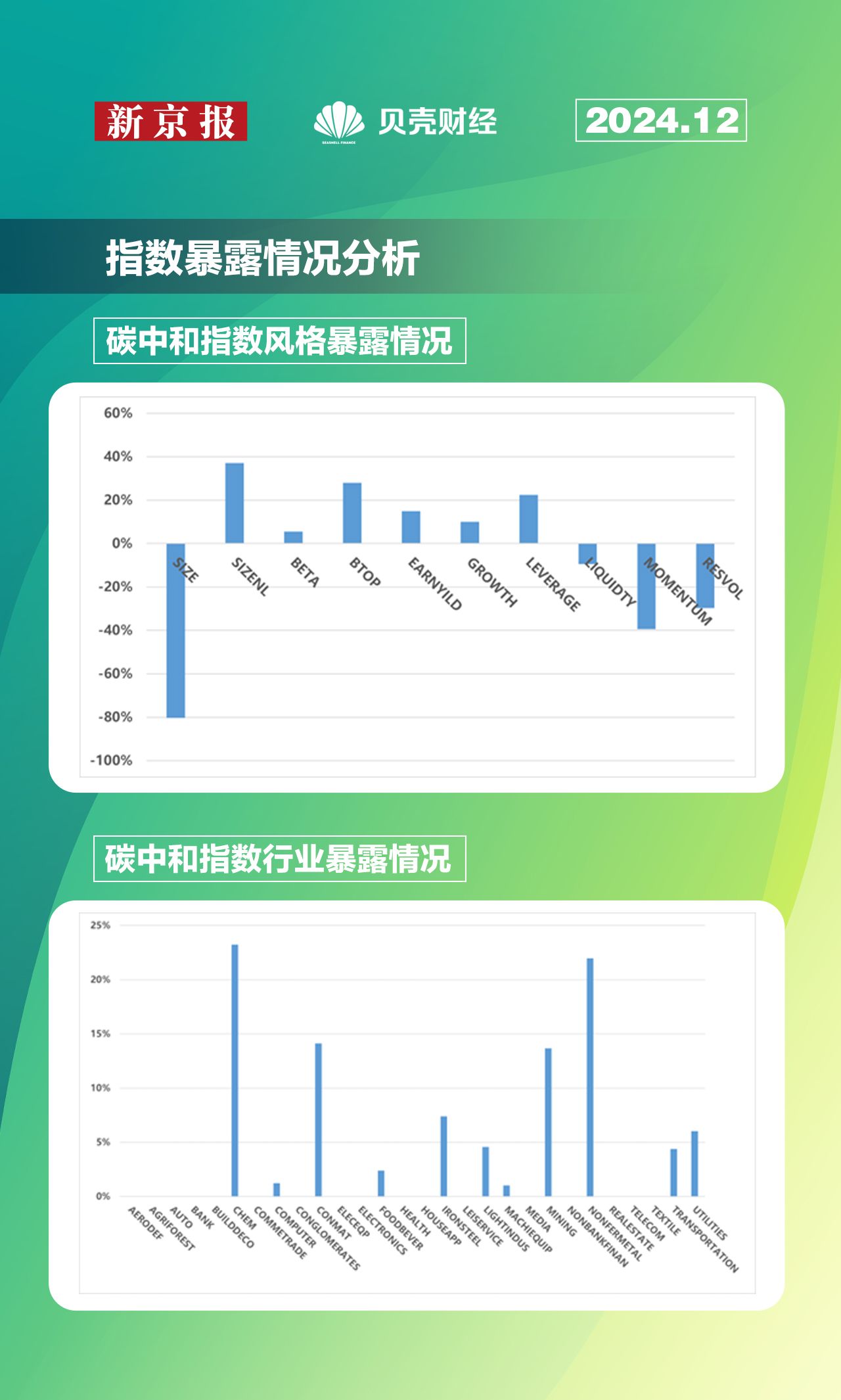

(1)指数暴露情况分析

下方图示分别展示指数的CCX股票风格因子暴露值和申万行业占比分布,指数超配了中市值、贝塔、账面市值比、盈利、成长和杠杆因子,低配了市值、动量、流动性和波动率因子。行业方面,在化工、建筑材料、有色金属、采掘等行业占比较大。相对于上月而言,化工、钢铁、轻工制造、交通运输等行业占比有所上升,有色金属和建筑材料等行业占比有所下降。

(2)碳中和指数相较于基准的暴露情况

下方图示分别为碳中和指数相对于CCX1800基准的CCX股票风格因子暴露和申万行业暴露。指数相对于基准,超配了中市值因子、账面市值比因子、盈利因子和杠杆因子,低配了市值因子、动量因子、流动性因子、波动率因子和贝塔因子。相对于上月而言,动量因子和残差波动率因子的低配程度有所减小。行业上超配了化工、有色金属、建筑材料和采掘等行业。

(3)碳中和指数超额收益分析

下图所示为股票收益相对CCX1800指数收益的超额收益拆分为风格、行业和特质收益三部分,可以发现指数相对于基准的超额正收益多数时间来自于风格和行业收益。

结合风格因子相对暴露和行业相对暴露,对风格收益和行业收益进行拆解,以分析各因子或各行业的收益情况。

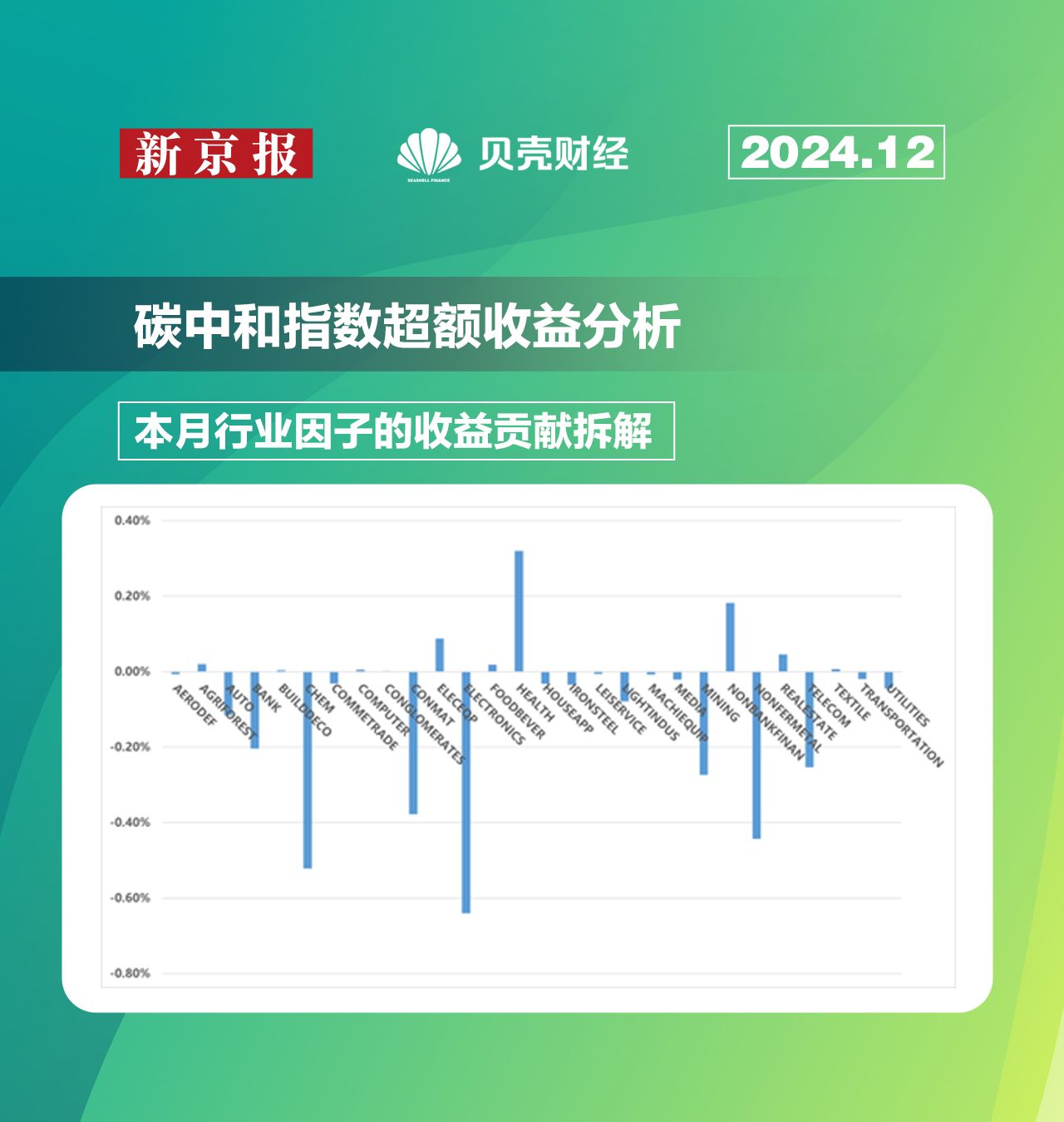

如下图所示,指数风格因子正收益主要来自于低配的波动率因子、流动性因子以及超配的中市值因子;负收益主要来自于超配的账面市值比因子以及低配的动量因子。

如下图所示,指数相对于基准低配的医药生物、非银金融、电气设备、房地产行业贡献了主要的正收益;指数相对基准超配的化工、有色金属、建筑材料以及低配的电子等行业产生了主要的负收益。

三、 ESG发展动态

1. 国际组织

国际证监会组织(IOSCO)启动网络,支持ISSB在新兴市场的采用

2024年12月18日,国际证券委员会组织(IOSCO)的增长与新兴市场委员会(Growth and Emerging Markets Committee,简称GEMC)启动了“ISSB标准采纳或其他用途的网络”,以支持IFRS可持续披露准则的采用及其他使用。

该网络由32名成员组成,代表31个司法管辖区,每个司法管辖区都致力于采用ISSB标准。(资料来源: Corporate Disclosures)

SBTi 更新石油和天然气、化工和电力行业标准

科学碳目标倡议组织(SBTi)宣布对其石油和天然气、化工和电力行业的行业标准进行关键更新。这些更新旨在使高排放行业与企业净零标准保持一致,对于推进全球脱碳工作至关重要。通过建立清晰、符合科学的途径,SBTi 继续使企业能够实现雄心勃勃的净零目标。(资料来源:ESGVoices)

2. 亚太地区

香港推出可持续披露路线图

政府于2024年12月12日推出有关香港可持续披露路线图,阐明香港要求公众责任实体采用国际财务报告可持续披露准则(ISSB准则)的方针,并就不迟于二0二八年大型公众责任实体全面采用ISSB准则提供清晰的路径。路线图的重点如下:

(一)香港会计师公会正以全面衔接ISSB准则为基础,制订香港准则。会计师公会已就初稿进行公众咨询,并获得普遍支持。

(二)所有主板发行人均须以「不遵守就解释」为基础,披露参照《国际财务报告可持续披露准则第2号——气候相关披露》的新气候规定所要求的相关信息。 由2026年1月1日起,恒生综合大型股指数成分股的发行人(大型股发行人)更必须按新气候规定作强制披露。 香港交易及结算所有限公司(港交所)将于2027年就强制要求上市公众责任实体按香港准则作可持续汇报咨询市场意见,并预期于2028年1月1日起以按相对称的方式实施。

(三)相关金融监管机构将要求具有重要影响力的金融机构(即非上市公众责任实体)不迟于二0二八年应用香港准则。(资料来源:香港政府一站通)

香港会计师公会发布香港财务报告可持续披露准则

香港会计师公会(HKICPA)于2024年12月12日发布《香港财务报告准则S1号——可持续相关财务信息披露一般要求(HKFRS S1)》及《 香港财务报告准则S2号—— 气候相关披露(HKFRS S2)》(香港财务报告可持续披露准则或香港准则)。香港财务报告可持续披露准则与国际财务报告可持续披露准则(ISSB准则)全面衔接,并将于2025年8月1日起生效。(资料来源: ESGToday,HKICPA)

《企业可持续披露准则—— 基本准则(试行)》印发

2024年12月17日,财政部、外交部、国家发展改革委、工业和信息化部、生态环境部、商务部、中国人民银行、国务院国资委、金融监管总局联合发布《企业可持续披露准则——基本准则(试行)》,标志着我国全面建设可持续披露准则体系迈入新阶段,具有重要的里程碑意义。(资料来源:财政部)

3. 欧洲地区

EFRAG 发布面向小型企业的可持续发展报告标准

2024年12月17日,欧洲财务报告咨询小组(EFRAG)宣布发布其非上市中小企业自愿性可持续发展报告标准(VSME),旨在使微型、小型和中型公司能够以简化和一致的方式报告ESG问题。(资料来源: ESGToday)

4. 北美地区

加拿大CSSB发布基于IFRS的可持续发展和气候报告准则

2024年12月18日,加拿大可持续发展准则委员会(CSSB)宣布发布CSDS 1(可持续发展相关财务信息披露的一般要求)和 CSDS 2(气候相关披露)。该准则与IFRS基金会国际可持续发展准则委员会(ISSB)发布的全球标准基本一致,但与ISSB标准相比,公司增加了更多时间来准备报告的一些关键要素,例如价值链温室气体排放。(资料来源:ESGToday,FRAS)

四、 环保行业ESG信息披露与表现分析

(一)环保行业上市公司ESG信息披露情况

环保行业是以保护和改善自然环境为主要目标,通过提供各种产品和服务来减少环境污染、促进资源可持续利用的产业。它具有高度的政策依赖性和技术驱动性。不断出台和完善的政策为行业的发展提供了有力保障,同时也对企业的合规性和创新能力提出了更高的要求。在生态文明建设与双碳大背景下,公开透明的可持续信息披露对于环保行业具有重要意义。

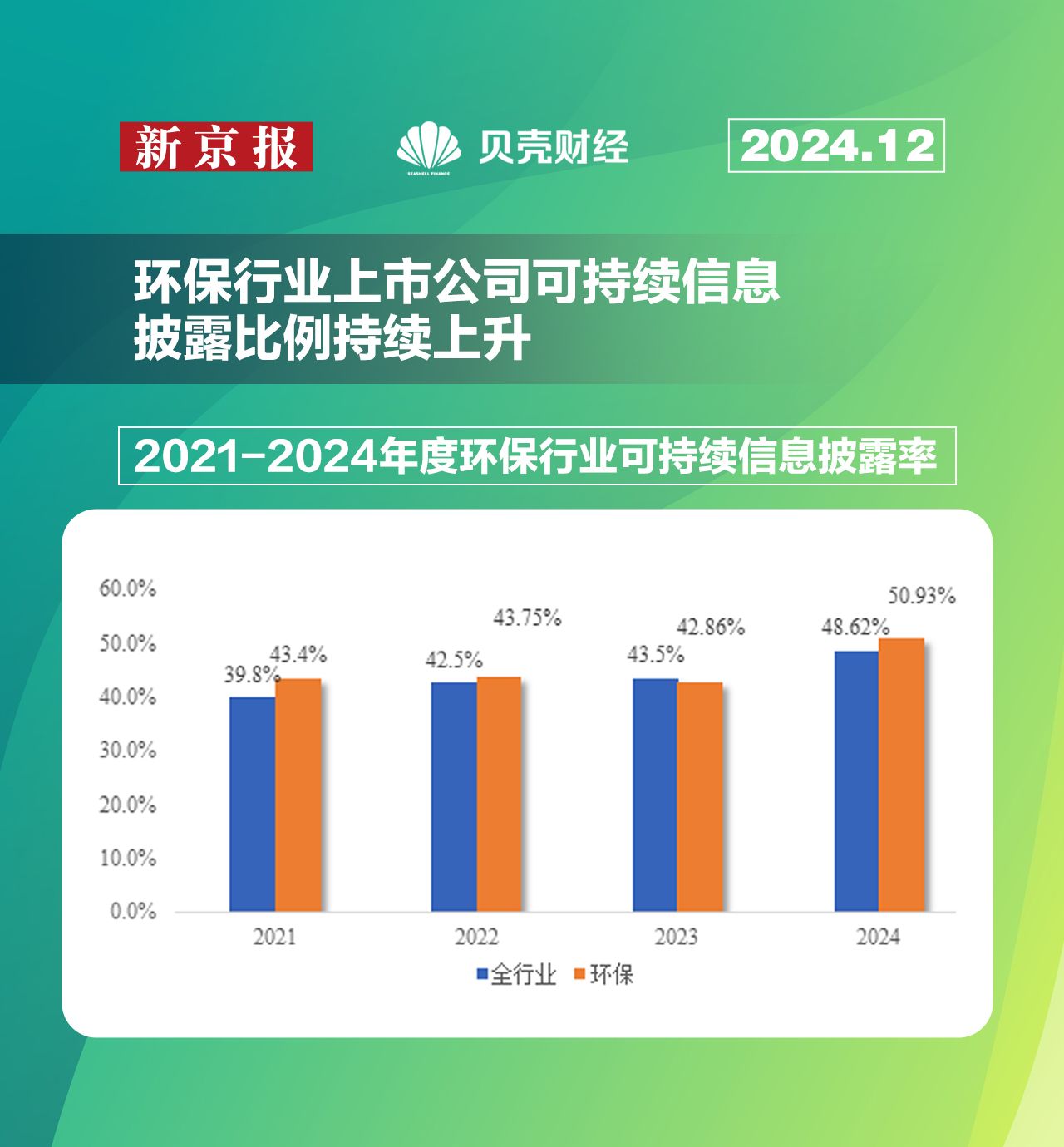

环保行业上市公司可持续信息披露比例持续上升,与全市场水平相近

根据中诚信绿金统计,截至2024年6月30日,2024年度A股和中资港股上市公司共6500家,披露ESG相关报告的公司共3160家,披露比例为48.62%。环保行业A股和中资港股上市公司共160家,披露ESG相关报告的公司共82家,披露比例为50.93%。环保行业整体可持续信息披露水平与市场平均水平相近。

ESG报告已为环保行业可持续信息披露主要形式

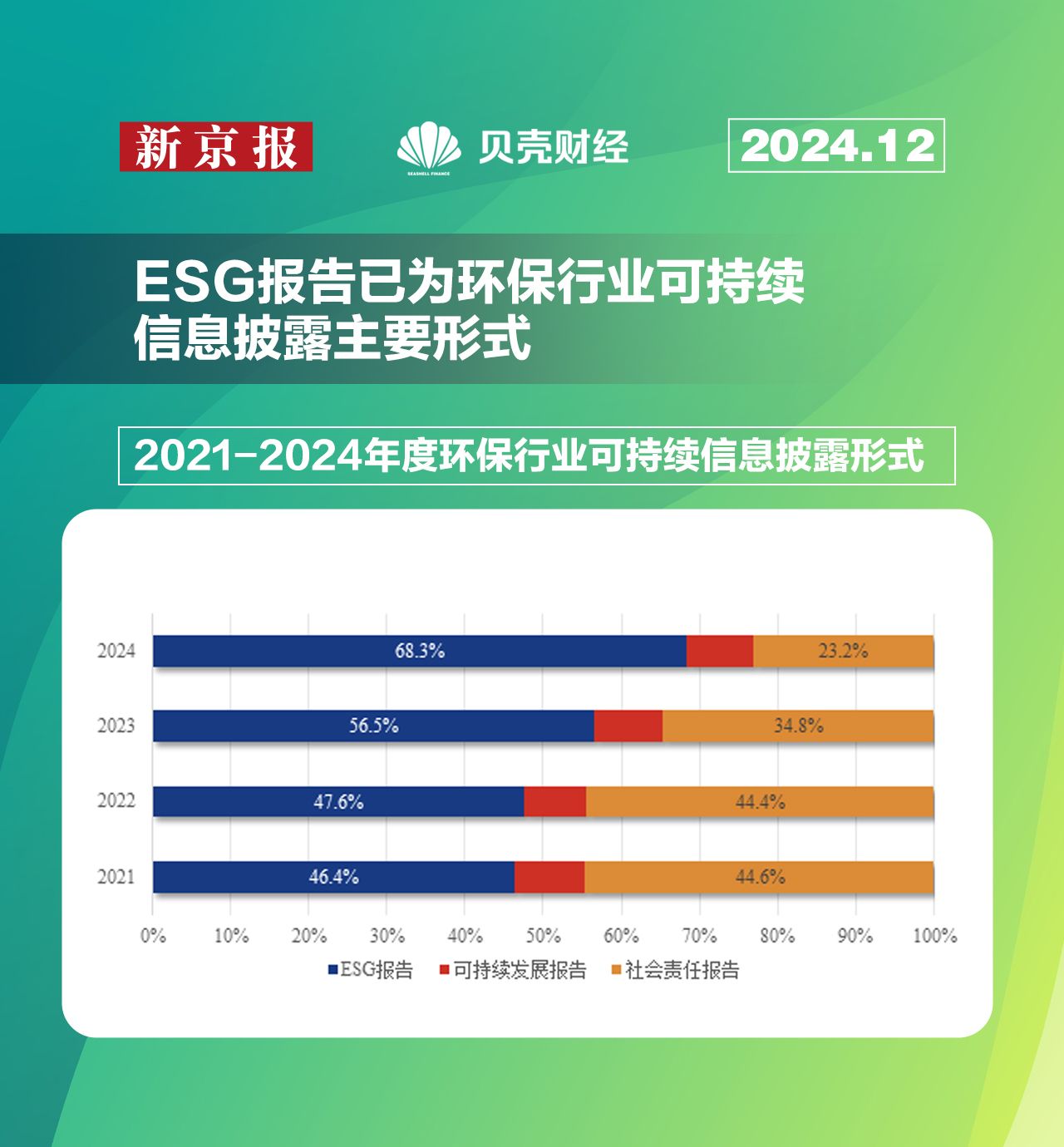

根据中诚信绿金统计,环保行业可持续信息形式有ESG报告、社会责任报告、可持续发展报告,其中ESG报告为主要披露形式。2024年ESG报告(包含单独披露与年报披露)披露比例达到68.3%,其中单独对外披露ESG报告占比高达91.1%。

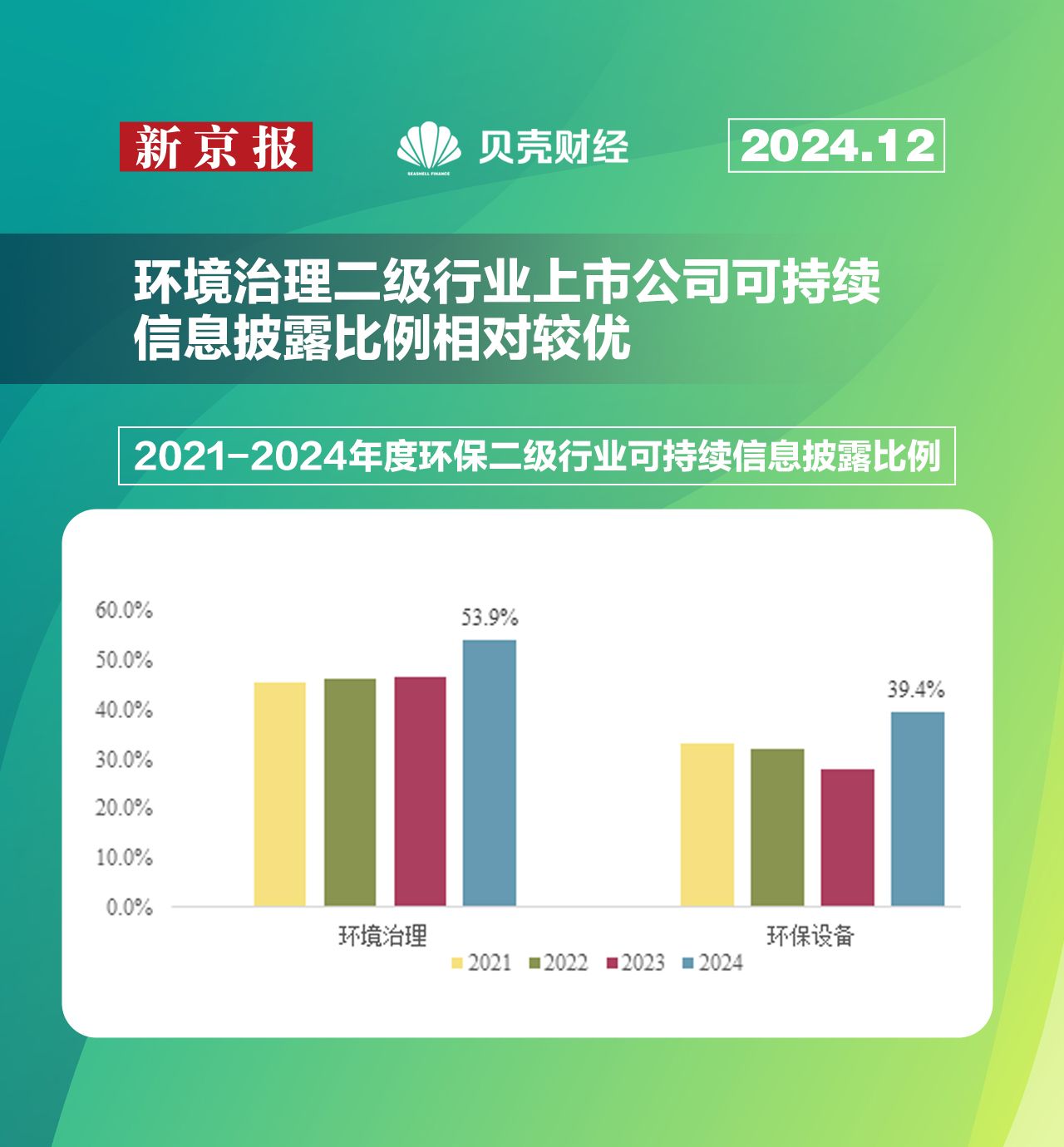

环境治理二级行业上市公司可持续信息披露比例相对较优

依据《申银万国行业分类标准(2021版)》,环保行业可分为环保治理和环保设备两个二级行业。截至2024年6月30日,环保治理和环保设备可持续信息披露比例分别为53.9%和39.4%。2021-2024期间,环境治理二级行业可持续信息披露比例呈上升趋势,环保设备可持续信息披露比例虽没有明显的上升趋势,但在2024年皆高于前三年水平。

(二)环保行业ESG评级表现分析

环保行业ESG评级整体相对较优

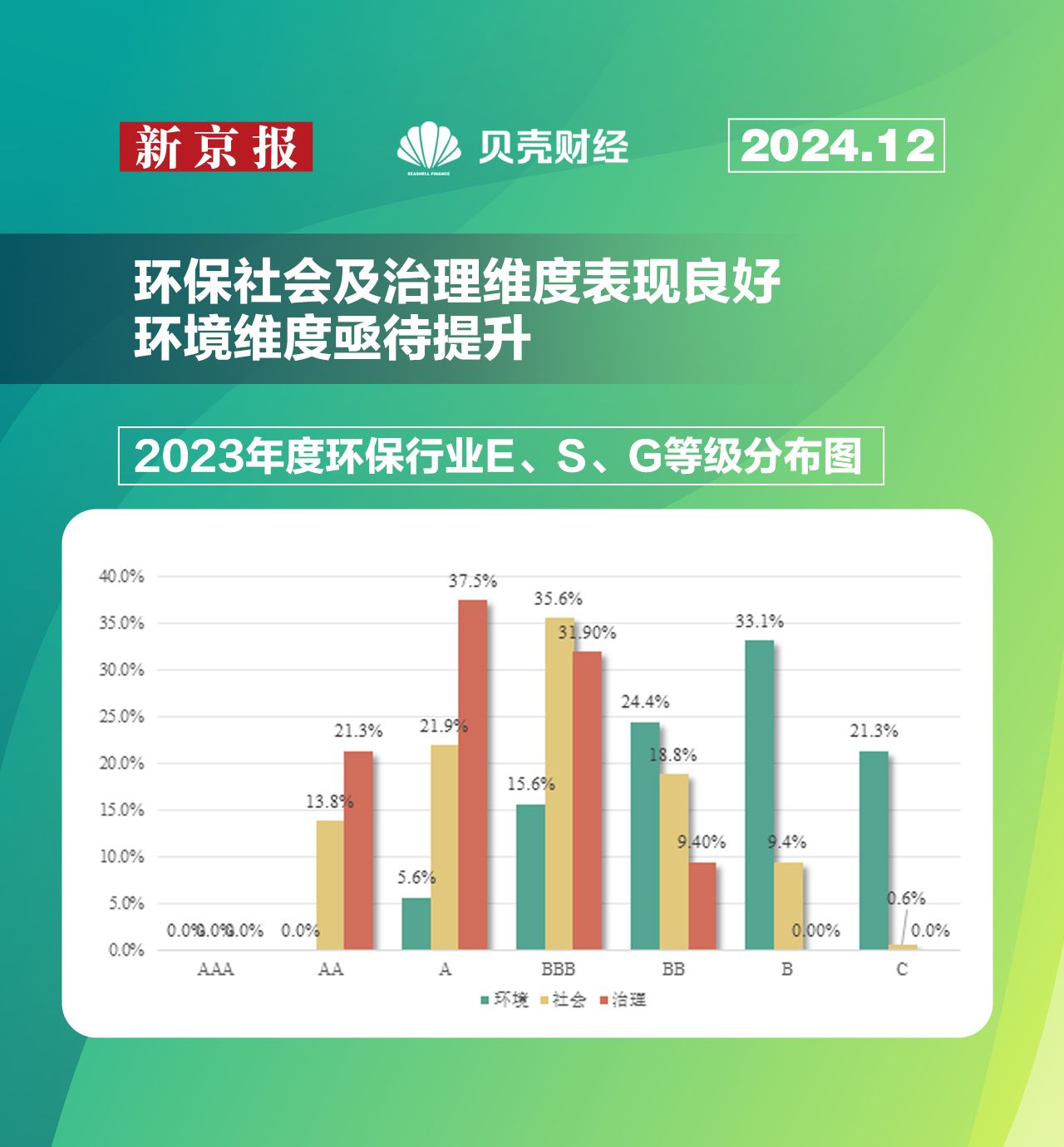

中诚信绿金依据《中诚信绿金环保行业ESG评级方法》,基于ESG公开披露信息,对160家A股和中资股上市公司进行了ESG评级。行业整体ESG级别前三分别为BBB、BB及A级别,分别占比40.0%、32.5%、22.5%,A级别及其以上占比26.3%。

环保社会及治理维度表现良好,环境维度亟待提升

从不同维度来看,2023年环保行业环境维度级别前三分别为B、BB、C,合计占约78.8%;社会维度级别前三分别为BBB、A、BB,合计占比76.3%;治理维度级别前三分别为A、BBB、AA,占比约为90.7%。社会及治理维度整体表现略优于环境维度,环境维度整体偏低。

(1)通过对环境维度下各二级指标的分析发现,环保行业上市公司在排放物管理得分普遍偏低,危险废物管理、一般废物管理、大气污染物管理、水污染物管理指标得分皆低于40分;资源管理中能源管理得分在5-49分之间,呈负偏态分布,半数公司得分集中在47-49分之间,水资源管理得分在4-32分之间,材料管理整体得分较低,得分低于10分;环境管理中环境风险管控、环境管理体系得分较高,尤其环境风险管控中半数以上公司能够获得满分,环境投入、环境知识培训则表现欠佳;可持续发展中气候风险管理、绿色发展得分分别在12-40分、29-48分之间,生态环境保护得分偏低,集中在10分上下。环保行业在生产过程中的排放物管理需要得到重视,同时未来应加大环境投入,增加环境知识培训,注重生态环境保护,实现绿色可持续发展。

(2)通过对社会维度下的二级指标结果分析发现,环保行业上市公司的员工责任表现参差不齐,员工发展与沟通得分较高,多数公司能够拿到满分,员工培训、职业健康、薪酬福利得分处于中等水平,得分在48-66分、44-80分、32-69分之间,劳工管理得分相对偏低,整体皆低于38分;产品责任表现较好,产品质量与责任管理得分在50-100之间,半数以上得分大于93分;安全管理中生产安全、数据安全得分分别26-84分、11-68分之间,分别呈负偏态、正偏态分布;社会贡献中乡村振兴计划与成效得分异质性较强,得分在12-100分之间,就业贡献和捐赠贡献得分分别在35-54分、0-40分之间。环保行业在产品质量、员工发展上表现较好,未来应进一步关注劳工管理,同时公司也应重视安全生产,加强数据安全管理。

(3)通过对治理维度下各二级指标得分的深度分析发现,环保行业上市公司在高管行为、内控管理、治理结构与运行、经营行为等议题指标整体表现较为良好,尤其审计情况、风控与合规管理、监事会治理得分整体较高,多集中在90分以上,经营行为中的技术创新表现偏差,得分在20-56分之间;发展战略中战略规划得分在46-58分之间,行业竞争力得分异质性较强,公司水平参差不齐,呈负偏态分布,高分相对较多;信息披露整体持中等水平,得分在28-61分之间。环保行业上市公司的信息披露水平有待加强,未来仍需积极推动技术创新发展,以提高行业的竞争力。

免责声明:本报告内容旨在进行行业相关探讨、经验交流、模式评述。本报告及其所含任何信息均不构成任何证券、金融产品、衍生品或其他投资工具或任何交易策略的投资依据或建议。本报告中的信息、观点以及数据有可能因提供日之后的行情或其他因素的变更而不再准确或失效,对任何因直接或间接使用本文内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,中诚信指数不承担任何法律责任。在遵守中国有关法律与本声明的前提下,任何机构或者个人可基于非商业目的浏览、使用本报告的内容,但非经中诚信指数事先同意,任何机构或个人不得在任何媒介上予以【非法】转载。

新京报贝壳财经记者 徐玉婷 任婉晴 编辑 王进雨 校对 柳宝庆