业绩“狂奔”的背后,上美股份仍存隐忧。3月13日,新京报贝壳财经记者获悉,上海上美化妆品股份有限公司(以下简称“上美股份”)发布正面盈利预告。据预计,该公司2024年收入为67亿元至69亿元,较上年同期增长59.9%至64.7%;利润为7.5亿元至8.1亿元,同比增长62.4%至75.4%。

利润增速“踩刹车”

上美股份在公告中指出,根据目前可得资料,其收入及利润的增加主要得益于旗下科学抗衰护肤品牌韩束、中国婴童功效护肤品牌newpage一页的收入实现同比大幅增长。

资料显示,上美股份起源于2002年,2022年12月在港交所上市,成为“港股国货美妆第一股”,旗下拥有韩束、一叶子、红色小象三大主力品牌,同时打造第二增长曲线,推出newpage一页、安敏优等新品牌,主营业务包括护肤、母婴、洗护等,并建有两大科研中心和两大供应链。

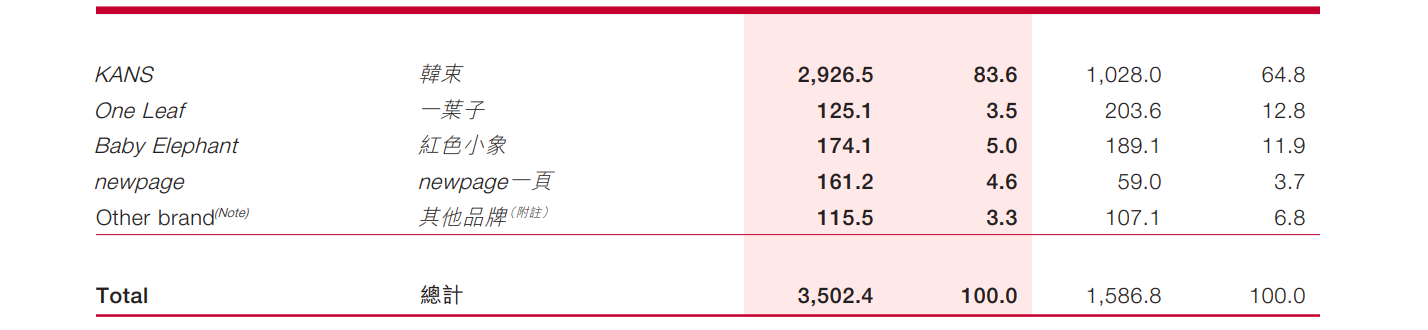

从业绩体量来看,newpage一页短期内仍无法与韩束比肩,后者是上美股份当之无愧的营收支柱。去年上半年,韩束实现收入29.27亿元,同比增长184.7%,占公司总收入的83.6%。另据“上美股份CHICMAX”微信公众号消息,韩束2024年在抖音平台的GMV(商品销售总额)达67.84亿元,同比增长103%;被其视为“第二增长曲线”的newpage一页,2024年全渠道销售额为4.4亿元。

可以说,上美股份的增长主要靠韩束,韩束的增长主要靠抖音。

而韩束在抖音“吸金”的同时,也暴露出上美股份高度依赖线上渠道的情况。去年上半年,该公司线上渠道实现收入31.72亿元,收入占比增至90.6%;线下渠道收入约3亿元,收入占比仅为8.6%。

值得关注的是,尽管2024年上美股份预计实现收入与利润的双增长,但利润的增长势头已经开始放缓。2023年,该公司利润由上年同期的1.371亿元增至4.617亿元,同比增速高达236.76%。而2024年,其利润预计同比增长62.4%至75.4%。

营销及推广费用飙升

今年1月,上美股份创始人兼CEO吕义雄发布了一封名为“致奋斗者 致创新者”的公开信,宣布了上美股份未来的战略规划,明确提出“2025年冲刺100亿目标,2030年冲刺300亿目标”,同时强调将“培养公司组织驱动领先、科研领先、信息AI领先、营销领先、智能化生产领先、从个性化发展走向共性化发展六大竞争面。”

其中,在营销推广方面,上美股份确实砸下了“重金”。去年上半年,为提高品牌曝光度、把握新渠道机会,上美股份加大了品牌宣传力度和渠道建设投入,营销及推广费用同比增长了169.2%至16.95亿元,这项费用的增速甚至超过了同期公司营业收入的增速。

为实现业绩目标,上美股份正在建立多元产品体系,例如今年2月韩束推出了“红运”粉饼,将底妆视为新的突破口。

新京报贝壳财经记者查询国产普通化妆品备案信息了解到,上海韩束生物科技有限公司备案了多款新产品,其中,最新的是今年2月21日备案的韩束水光焕采调色隔离乳。

图/上美股份2024年中期报告截图

在营收占比超八成的情况下,上美股份或仍将希望寄托在韩束身上。去年上半年,在该公司三大主力品牌中,一叶子实现收入1.25亿元,同比下滑38.6%,在总收入中的占比降至3.5%;红色小象的收入为1.74亿元,同比减少7.9%,在总收入中的占比为5%。两个品牌合计收入占比不足10%。

吕义雄在公开信中表示,为落地上美股份未来三至十年的战略规划,要聚焦“化妆品一个赛道+多品牌裂变”的模式,“以多品牌的成功支撑企业的可持续增长。”目前来看,韩束的成功仍没有“复制”到其他品牌,而上美股份能否在今年实现百亿目标,也有待时间和市场的检验。

新京报贝壳财经记者 李铮

编辑 岳彩周

校对 王心

封图 上美股份公告截图