3月12日,国家医保局发布《神经系统医疗服务价格项目立项指南》,首次为脑机接口设立专项定价,包含“侵入式脑机接口置入费”“侵入式脑机接口取出费”“非侵入式脑机接口适配费”三大类目,加速医疗场景技术转化与产业化进程。

作为2024年工信部重点强调的未来产业“十大创新标志性产品”之一,脑机接口已成为全球竞争焦点。今年1月,北京、上海率先发布产业行动方案,剑指技术高地和产业集群构建。新京报贝壳财经记者梳理发现,截至2025年3月14日,全国超七成脑机接口企业集聚于广东、北京及长三角地区,82%成立于近十年内,呈现“小而专”的行业特征。

脑机接口产业化路径正逐渐清晰,技术如何突破实验室围墙?政策如何撬动产业升级?新京报贝壳财经记者通过企业分布、资本流向与政策图谱,解码脑机接口如何从科幻走向现实。

1. 超8成脑机接口企业十年内成立

深圳、北京领跑产业集聚

脑科学被誉为生命科学的“终极疆域”,复杂的脑结构、功能及其与中枢神经系统的关系一直是科研攻坚的难点。2024年7月,新京报贝壳财经发布的《2024中国未来产业之城发展指数》报告显示,21个重点未来产业中,脑科学的发展规模及成熟度相对最低。

但作为脑科学前沿分支的脑机接口(Brain Computer Interface,BCI)正加速突破:1月,埃隆·马斯克旗下脑机企业Neuralink完成第三名瘫痪患者侵入式电极的植入工作,并计划年内完成20至30例脑机接口植入手术;2月,天津大学与清华大学联合研发的“双环路”脑机接口系统登上《自然·电子学》封面,首创生物智能与机器智能的互适应、互学习机制;3月,复旦大学附属华山医院通过脑脊接口助瘫痪者行走,完成全球第四例临床验证。

麦肯锡测算,2030年全球脑机接口医疗应用潜在市场规模有望达到400亿美元、2040年达到1450亿美元,其中严肃医疗150亿至850亿美元,消费医疗250亿至600亿美元。 赛迪顾问预测,2027年中国市场规模将达到55.8亿元,年增20%。

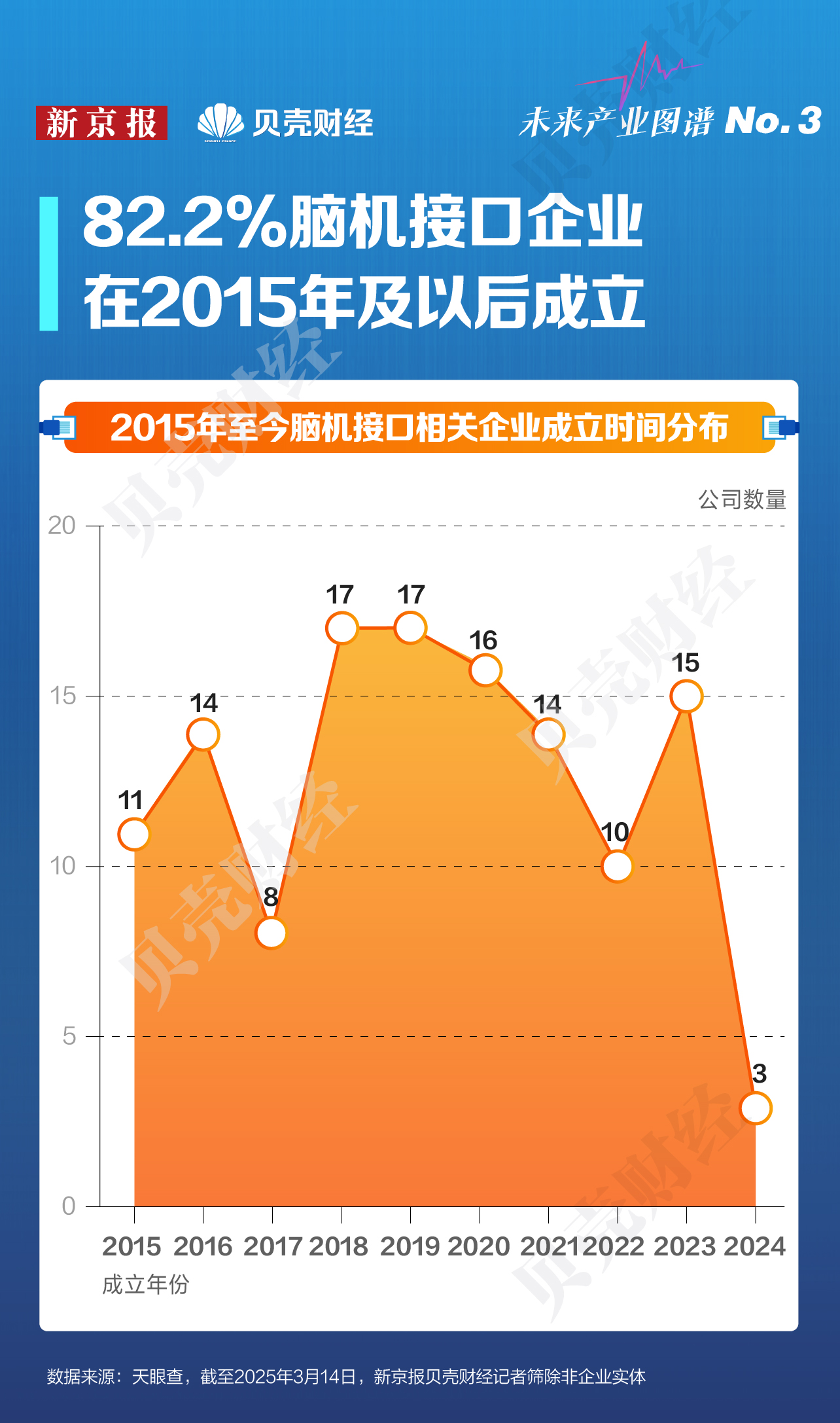

尽管技术进展显著,大部分脑机接口产品仍处实验室阶段。新京报贝壳财经记者梳理发现,截至2025年3月14日,当前82.2%的脑机接口企业成立于2015年及以后,2018至2019年为成立高峰期,年均17家。

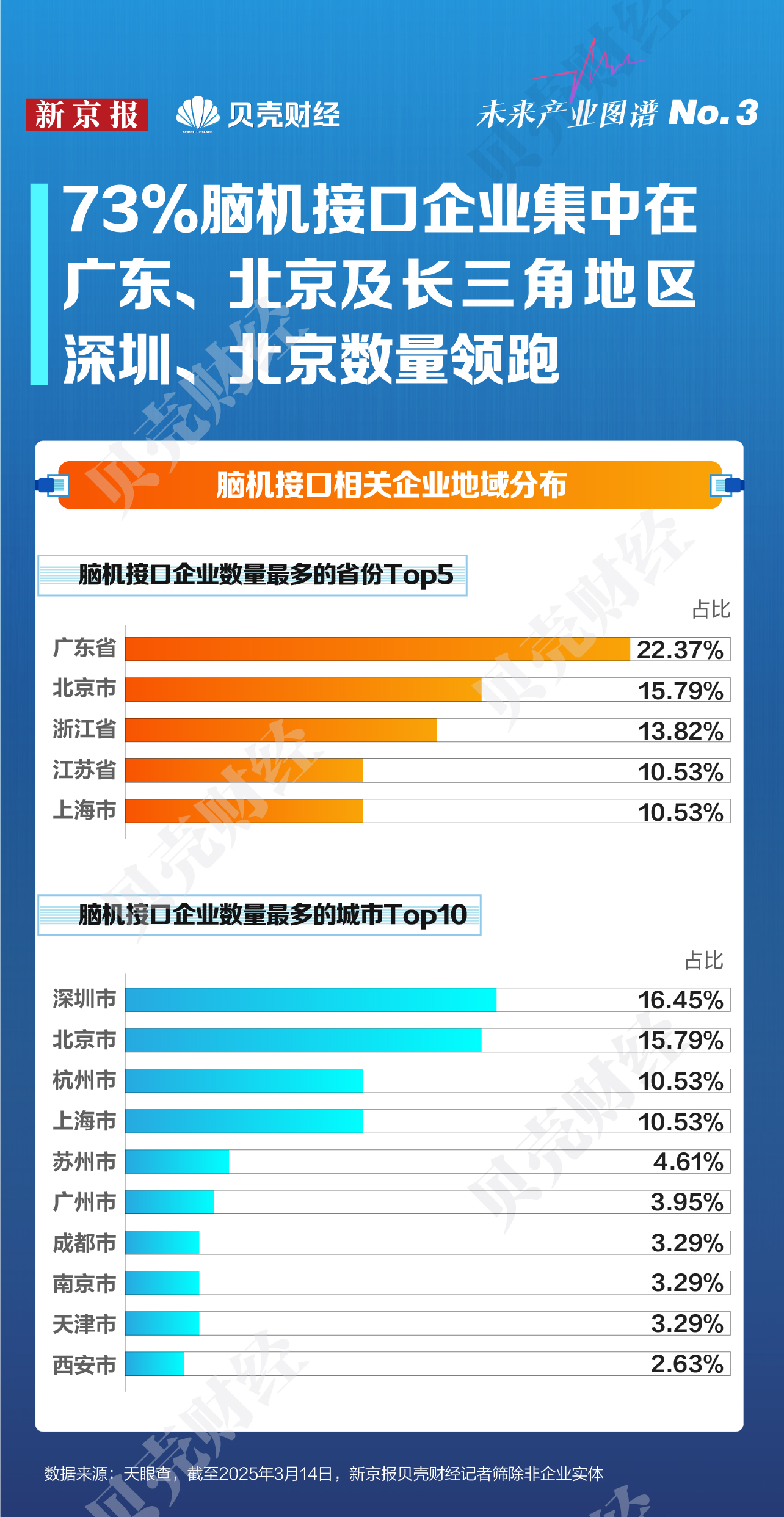

脑机接口的研发具有高门槛特征——多学科交叉与技术长周期投入,相关企业多集中于科研资源密集的一线城市,主要由高校及科研机构实验室孵化。天眼查数据显示,截至2025年3月14日,脑机接口相关企业主要分布在广东、北京和长三角地区,其中,深圳、北京企业数量占比超过15%,分别为16.45%、15.79%;长三角地区整体占比超过三分之一,达到34.87%,形成集群优势。

此外,作为核心应用领域,脑机接口在医疗赛道的突破高度依赖临床资源,北京、上海等城市拥有丰富的医疗资源和临床应用场景,既为技术验证提供试验场,又催生高净值人群对神经康复、疾病诊疗产品的刚性需求。

2. 京沪领衔政策红利释放

北京强调核心技术攻关 上海注重产品化

近年来,中央与地方政策共振下,国内脑机接口产业生态加速成型。相关产业政策覆盖技术研发、标准建设、临床应用和产业生态培育等多个层面。

国家级政策陆续发布,锚定脑机接口产业方向。2024年1月,国家发改委等联合发布的《关于推动未来产业创新发展的实施意见》,将脑机接口列为“十大标志性产品”之一,配套类脑芯片、脑机融合专项政策;今年2月,国家药监局对脑机接口技术的医疗器械行业标准立项;3月国家医保局出台临床服务定价指南,助推脑机接口技术临床落地。

各地方政府也相继出台脑机接口产业发展相关政策,京沪产业发展定位清晰。今年1月,北京和上海先后出台脑机接口产业发展行动方案,北京强调核心技术攻关和生态构建,上海注重产品化和临床应用。此外,天津开设了首个脑机接口专业方向,并于2024年开始招生工作,在2025年《政府工作报告》中提出要“有序布局脑机工程、生物制造等重点领域”;湖南则通过结合本地医疗资源,推动脑机接口在癫痫、帕金森等神经系统疾病治疗中的应用示范。

在政策发力、技术突破的双重作用下,投资机构对脑机接口技术的热情也在持续增加。2025年,截至3月14日,脑机接口相关企业已发生4起融资,公开融资总额突破4.3亿元,在投资数量及总额方面已超2024年全年。其中,上海阶梯医疗于今年2月宣布完成3.5亿元人民币B轮融资,刷新中国植入式脑机接口单笔融资纪录。今年全国两会期间,天津大学副校长、脑机海河实验室执行主任明东接受采访时表示,“2025年有望成为脑机接口应用的关键一年”。

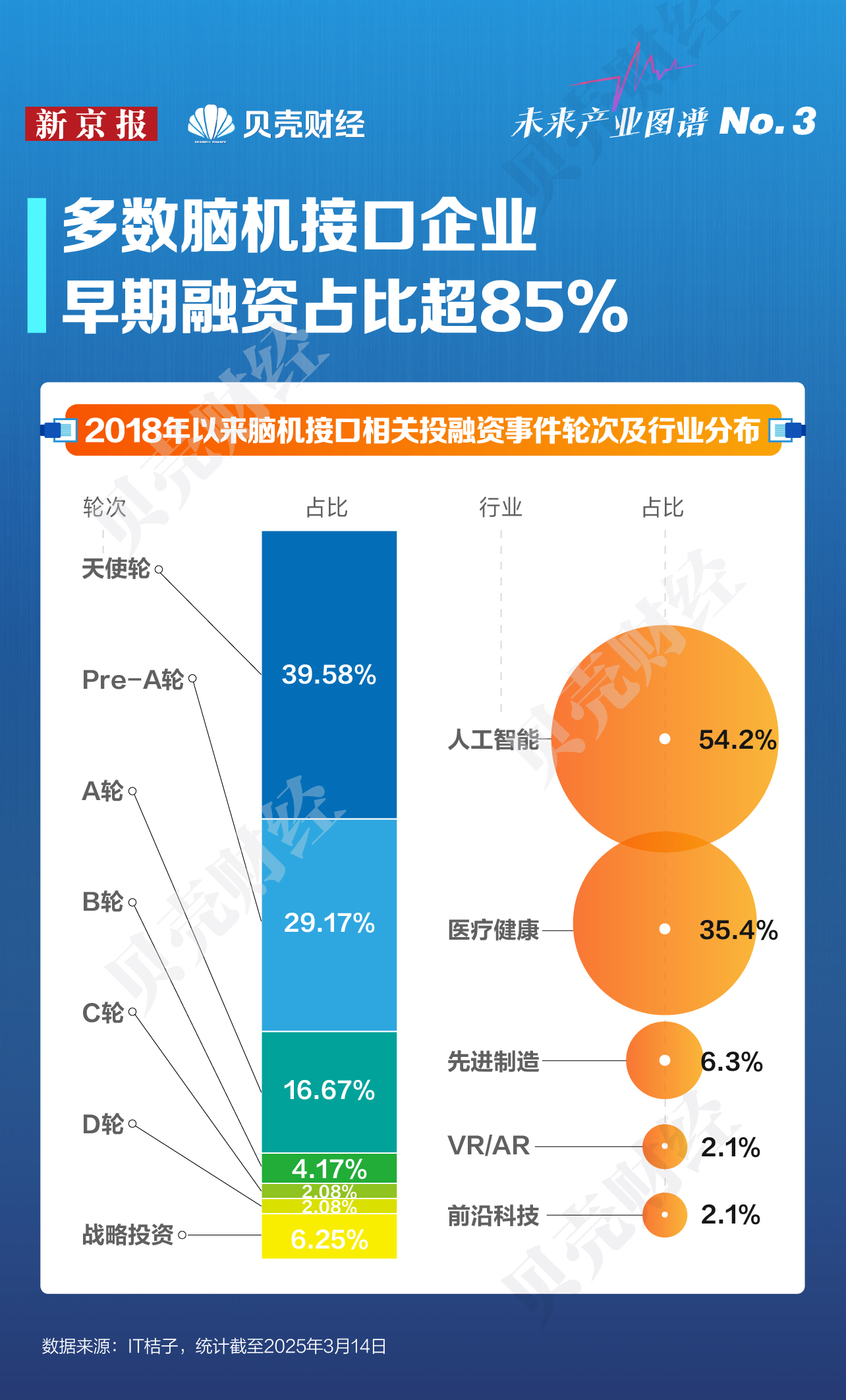

尽管资本热度回升,脑机接口行业仍面临“高估值与低转化”矛盾。新京报贝壳财经记者回顾2018年以来的投融资数据,在2022年以12.18亿元创融资峰值后,2023至2024年融资额骤降超80%。横向对比,2018年以来脑机接口领域累计融资48起,不足医疗健康赛道同期总量(7990起)的0.6%,折射出技术从实验室到市场的漫长爬坡期。

此外,目前国内脑机接口企业多数处于早期融资阶段,2018年以来发生的融资事件中,A轮及以前轮次的占比高达85%以上。获投企业主要集中于人工智能和医疗健康领域,二者合计占比接近九成。

受技术、政策、资本等门槛影响,脑机接口赛道出现“马太效应”,行业高门槛导致资源高度集中——23家企业分食48笔融资,头部玩家持续虹吸资本。其中,成立于2011年的博睿康自2018年起共获得5笔融资至D轮;肢体康复设备研发生产商念通智能、智能人机界面处理器芯片提供商锐盟半导体各揽得4笔融资。

3. 产业链加速国产化突围

脑机接口领域涌现初创公司

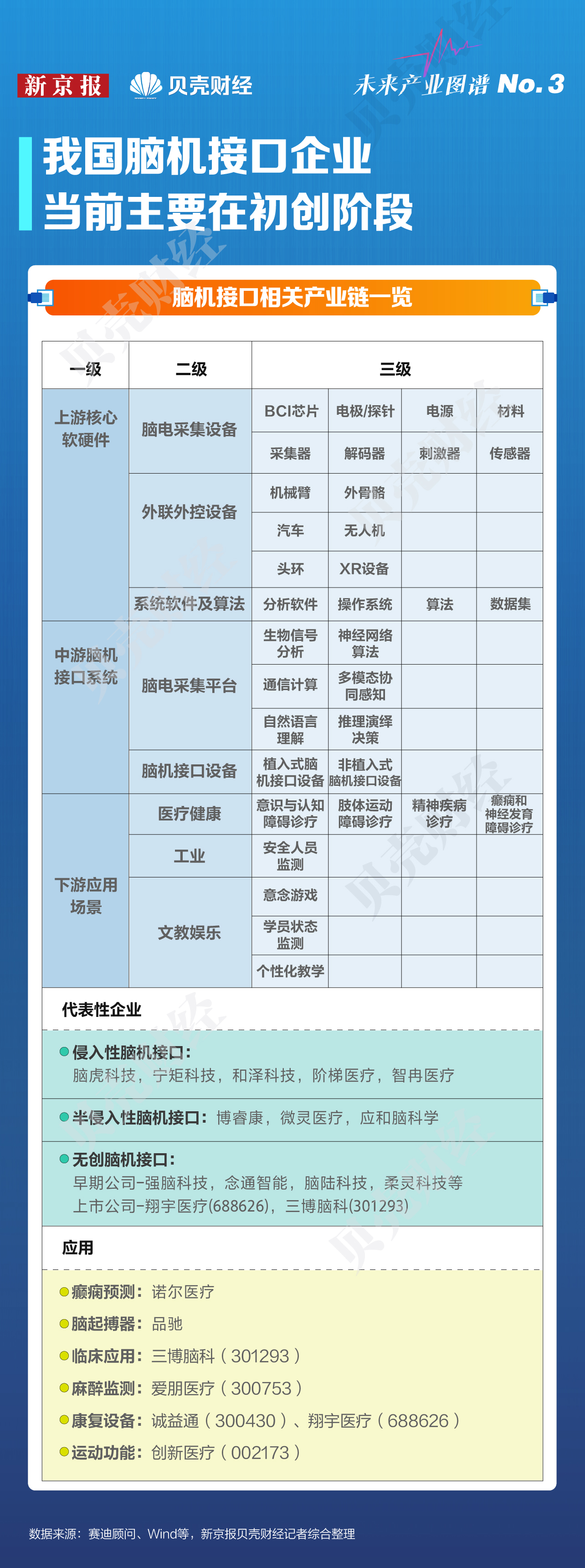

中国脑机接口技术虽然起步较晚,但正以差异化路径加速国产替代进程。 从产业链结构看,脑机接口可分为上游核心软硬件、中游脑机接口系统和下游应用场景。上游以脑电采集设备(如电极、芯片)、外联外控设备和系统软件及算法为主,但尚未实现标准化量产。

中游则聚焦产品研发与平台搭建,医疗领域是主要方向。其中,三博脑科、诚益通等企业已在神经康复、脑疾病诊疗等领域推出解决方案,例如脑机接口辅助DBS手术和康复设备研发。下游应用场景呈现裂变趋势,仍以医疗应用为主导,覆盖意识与认知障碍、肢体运动障碍、精神疾病诊疗等场景,并逐步向教育、娱乐、军事等领域延伸。

从企业规模上看,当前国内脑机接口仍以“小而专”的初创公司为主,依托高校成果转化、医疗机构临床协同及硬件供应链整合,形成垂直领域技术闭环。初创企业中,博睿康锁定医疗级半侵入式脑机接口,聚焦癫痫监测与干预;脑陆科技则主攻非侵入式EEG设备,切入消费级市场,覆盖睡眠监测、心理健康场景;NeuraMatrix主要致力于研发高通量柔性电极。

科技巨头已着手在脑机接口领域构建专利护城河,强化产业话语权。如华为已经在脑机接口领域布局多项专利,涉及控制刺激器的方法、刺激器本身、脑机接口系统以及专用芯片等关键技术。今年3月初,华为公布一项名为“一种信号处理方法及相关装置”的专利申请,该技术专注于脑机接口(BCI)领域,能有效确保信号处理的可靠性与效率。

新京报贝壳财经记者发现,随着脑机接口产业联盟等组织推动标准化建设,配合北京、上海等地政策组合拳,产业链正加速形成“上游材料自主化、中游设备国产化、下游场景多元化”的生态闭环,未来将成为全球脑机接口的创新高地。

统筹:任娇

记者:董怡楠

设计:许骁

校对:刘军