3月18日,贝壳公布了2024年全年业绩。整体表现来看,优于2024年上半年,但仍然是“增收不增利”。

在2024年四季度的市场回暖中,贝壳全年净收入达到935亿元(人民币,下同),同比增长20.2%,总交易额也增长6.6%达到33494亿元。

制图/寇德娜

尽管整体数据较为亮眼,但细究之下,利润的下降趋势并未扭转。2024年全年,贝壳净利润为40.78亿元,较2023年的58.90亿元下滑了30.8%;经调整净利润72.11亿元,而2023年为97.98亿元,同比下降了约26.40%。

即便贝壳宣布启动末期现金分红计划,试图用真金白银安抚市场情绪,但3月19日贝壳港股市场股价下跌10.71%,报60港元;美东时间3月18日,贝壳美股收跌7.25%,报23.27美元。这反映了市场对其盈利能力的担忧,也暴露了整个房地产服务行业的脆弱性。

市场回暖助推业绩增长回正

受市场调整的影响,2024年上半年,贝壳的业绩表现不尽如人意,总交易额约为1.47万亿元,较2023年同期的约1.75万亿元减少16.2%;净收入为397亿元,与上年同期基本持平;净利润23.33亿元,2023年同期为40.49亿元,同比下降42.3%;经调整净利润为40.86亿元,也较2023年同期的59.25亿元明显缩水。

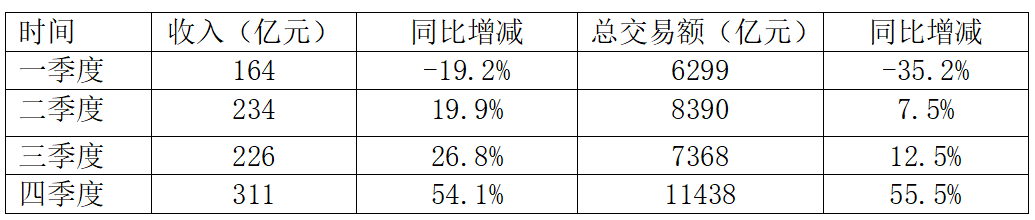

贝壳2024年每季度收入、交易额一览。数据来自贝壳公告。

不过,随着2024年三季度以来尤其是四季度的市场回暖,贝壳的业绩开始反弹,全年业绩增长回正。

2024年三季度,贝壳总交易额7368亿元,同比增长12.5%。四季度更是迎来爆发,总交易额11438亿元,同比增长55.5%;净收入同比增长54.1%,达到311亿元。

2024年全年,贝壳净收入达到935亿元,同比增长20.2%,总交易额高达33494亿元,增长6.6%。

对于全年业绩的增长,贝壳称,主要由于新房业务净收入的增加及家装家居和房屋租赁业务的扩张。

从具体业务来看,2024年贝壳存量房业务的净收入为282亿元,与2023年为280亿元基本持平;新房业务净收入336.5亿元,同比增长10%;家装家居净收入147.7亿元,同比增长36.1%;房屋租赁服务净收入143.3亿元,同比增长135%。

净利润下滑背后的成本账

不过相较于交易额与收入的增加,2024年贝壳的净利润仍是下滑的状态。

2024年,贝壳净利润为40.78亿元,而2023年为58.90亿元,同比下降30.8%。经调整净利润72.11亿元,而2023年为97.98亿元,同比下降了约26.40%。降幅相比于上半年有所缩小。

净利润持续下滑的背后,究竟藏着什么?

贝壳2024年利润表。图/贝壳年报截图。

从数据来看,贝壳的收入增长了20.2%,但营业成本总额却同比增加25.78%,明显高于收入增幅。

具体到各业务板块,房屋租赁服务成本同比增长121.02%,家装家居成本增长32.76%,外部分佣和内部佣金及薪酬也分别增长了11.5%和11.09%。这些成本的增长,像一把无形的“刀”,一点点削薄了贝壳的利润。

刨除营业成本后,贝壳毛利的同比增幅仅有5.65%,其中运营费用总额却同比增长了13.34%。这一增一减之间,经营利润直接被拉入负增长区间,同比下降21.52%。最终,净利润也难逃下滑的命运。

对于贝壳来说,未来的路并不轻松。提高运营效率、优化成本结构,或许是提升净利润的主要途径。

“第二曲线”初显成效

新房、二手房经纪服务行业,受市场影响较大,因此,贝壳此前就已经开启转型。

2023年7月,贝壳董事长兼首席执行官彭永东宣布贝壳启动“一体三翼”战略升级并进行相应的组织架构调整。其中,“一体”仍为房产经纪,其他的“三翼”包括整装、惠居和贝好家。事实上,整装、惠居和贝好家分别对应家装、租赁和住宅开发。

那么,时至2024年,贝壳的“第二曲线”表现如何?

从收入贡献来看,2024年,贝壳存量房业务占比30.17%,新房业务占比36.01%,家装家居占比15.80%,房屋租赁服务占比15.34%。而在2023年,这一占比分别是35.94%、39.31%、13.95%、7.84%。

可以看出,贝壳的存量与新房业务占比下降,家装与租赁服务占比正在稳步上升。

贝壳公告称,家装家居及房屋租赁服务成为新的增长引擎,2024年非房产交易服务业务净收入占集团净收入总额比重达到34%,同比大幅提升9.1个百分点。

家装家居和房屋租赁服务,作为贝壳“第二曲线”的核心,正在逐步崭露头角。尤其是房屋租赁服务,占比从7.84%跃升至15.34%,几乎翻了一番。这一变化,不仅反映了市场需求的转变,也揭示了贝壳在多元化布局上的初步成效。

从利润贡献来看,2024年,贝壳存量房业务的贡献利润率由2023年的47.2%下降至2024年的43.2%,新房业务的贡献利润率由2023年的26.6%下降至2024年的24.8%,家装家居的贡献利润率由2023年的29.0%上升至2024年的30.7%,房屋租赁业务的贡献利润率于2024年为5.0%,而于2023年则为-1.0%。

贝壳执行董事、首席财务官徐涛表示:“我们在2024年继续创造新突破,全年净收入同比增长20.2%。其中,存量房与新房收入同比均有所增长,非房地产交易服务业务收入占总收入比例达到33.8%,成为新的增长引擎。”

不过,从前述数据也可以看出,随着家装家居及房屋租赁服务的扩张与增长,成本也在明显上涨。

如何在规模、成本与盈利之间找到平衡,是贝壳接下来需要解决的问题。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 薛京宁