经历了连续两年的业绩增速下滑后,有友食品在2024年实现逆转,营收净利同比双增。

记者注意到,有友食品的业绩主要依靠其大单品泡椒凤爪。2024年,有友食品泡椒凤爪的营收占总营收的比例超过65%。另外,理财收益也有助于有友食品增厚业绩。

截至3月21日收盘,有友食品的股价为9.83元/股,公司总市值约为42.04亿元。

去年营收净利同比双增

“泡椒凤爪第一股”频繁理财

2024年,有友食品实现营业收入约11.82亿元,同比增长22.37%;归属于上市公司股东的净利润约1.57亿元,同比增长35.44%;归属于上市公司股东的扣除非经常性损益的净利润约1.26亿元,同比增长40.53%。

仅仅一年时间,不仅将业绩增速由负转正,还实现了两位数增长,有友食品是怎么做到的?对此,有友食品表示:“报告期内,公司归属于上市公司股东的净利润同比增加35.44%,主要系报告期营业收入及理财产品公允价值变动收益增加所致。”

也就是说,有友食品在2024年实现业绩增长,一部分靠主营业务盈利能力的优化,另一部分靠理财收益。

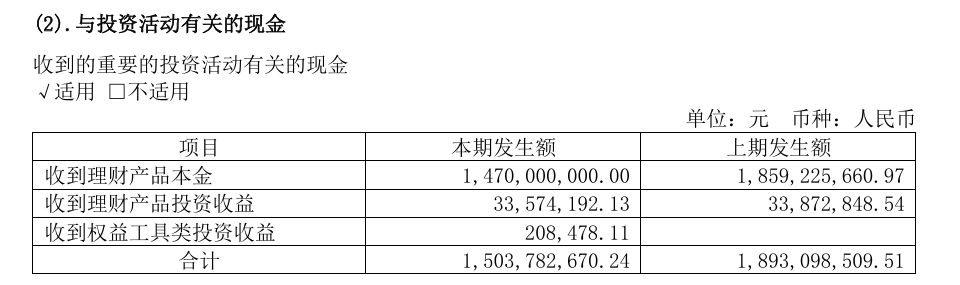

2024年,有友食品投资活动产生的现金流量净额约1.22亿元,同比增长1450.43%,主要系报告期理财产品净投资额增加所致。截至2024年底,有友食品的货币资金约2.39亿元,同比增长126.31%,主要系销售商品收到的现金和理财产品到期赎回。

有友食品2024年委托理财总体情况,截取自企业财报。

有友食品2024年理财产品的投资收益情况,截取自企业财报。

记者注意到,2023年和2024年,有友食品收到的理财产品投资收益均超过3000万元。

据不完全统计,2025年以来,有友食品已经发布了七份与购买理财产品相关的公告。有友食品表示:“公司是在确保不影响募投项目资金使用进度安排及保证募集资金安全的前提下,使用部分暂时闲置募集资金购买流动性好、安全性高、有保本约定、单项产品期限不超过12个月的理财产品或存款类产品,能获得一定的投资收益,提高公司的整体业绩水平,为公司及股东谋求更多的投资收益,不存在负有大额负债的同时购买大额理财产品的情形。”

手握大单品泡椒凤爪

有友食品存在产品结构较为单一的风险

有友食品的主要业务为泡卤风味休闲食品的研发、生产和销售,经过多年业务发展已逐步形成以泡椒凤爪为主,皮晶类、素食类、鸡翅类等为辅的泡卤风味休闲食品系列,其中泡椒凤爪为公司的主导产品。

对于有着“泡椒凤爪第一股”的有友食品而言,正所谓“成也泡椒凤爪,败也泡椒凤爪”。这背后,是公司对泡椒凤爪大单品的高度依赖。

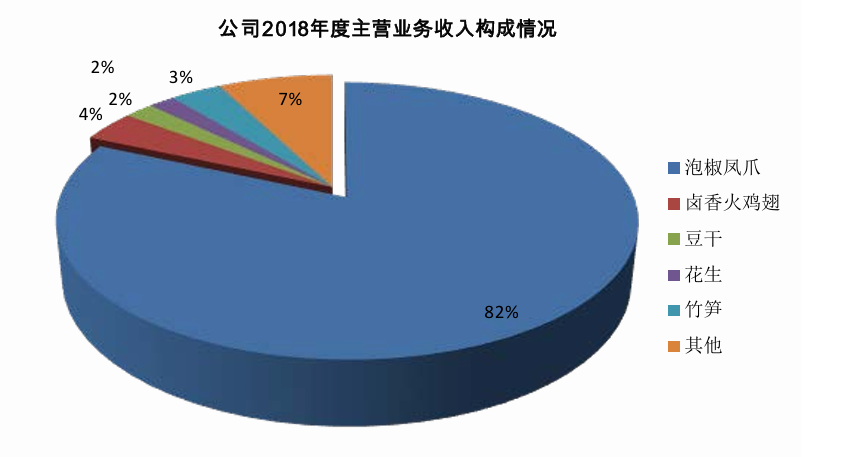

在上市之前,2016年至2018年,有友食品的泡椒凤爪分别实现收入62957.14万元、78314.23万元、89693.62万元,占主营业务收入的比例分别为76.27%、79.45%、81.63%。可见,泡椒凤爪对有友食品的盈利能力具有重大影响。

有友食品2018年主营业务收入构成情况,截取自企业招股说明书。

记者了解到,有友食品的董事长鹿有忠自上世纪80年代初开始承包经营餐饮业务,在经营过程中,由于“泡椒凤爪”菜品广受消费者喜爱,鹿有忠逐步产生了以该菜品为主导产品进行食品生产与加工的发展思路。有友食品的招股说明书显示“在口味方面,公司泡椒凤爪产品系实际控制人之一鹿有忠以泡椒凤爪菜品为基础,重点针对口味改良及保鲜技术进行了长时间摸索和实践后研发成功的。”

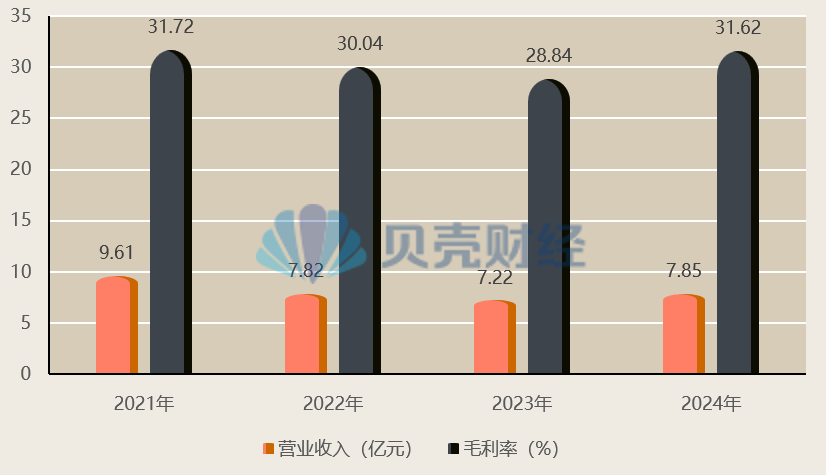

2019年5月8日,有友食品在上海证券交易所上市。上市后,在资金和资源的支持下,有友食品也在探索新赛道、布局新领域,进一步挖掘公司第二增长曲线,以提升其综合竞争力。然而,截至目前,成效并不显著,在这个过程中,其主导产品泡椒凤爪也曾出现营业收入和毛利率均持续下滑的情况。

2021年至2024年,泡椒凤爪的营业收入和毛利率情况。

记者梳理发现,在2022年和2023年,有友食品泡椒凤爪的营业收入和毛利率持续下滑,公司整体业绩在这两年也随之下滑。

虽然,有友食品的泡椒凤爪在所属细分领域的优势地位为公司在品牌、声誉、竞争力等方面带来了明显的规模效应,但是,从公司长远发展考虑,这种较为单一的产品结构使公司面临一定的经营风险。

对此,在2024年年报中,有友食品表示:“公司将在保持泡椒凤爪细分市场领先地位的同时,依托现有产品研发与行业经验优势,深度挖掘创新食材与工艺,精心打造契合消费者需求的美味、健康食品,提升销售规模和盈利水平,增强抵御风险的能力,实现可持续发展。”

休闲食品行业市场竞争激烈

有友食品线上渠道营收显著增长

随着国民消费能力提升和生活方式迭代,休闲食品已从传统零食品类进化为“第四餐”场景的重要载体。艾媒咨询数据显示,从2010年到2022年,中国休闲食品行业市场规模持续增长,从4100亿元增长至11654亿元,预计2027年中国休闲食品行业市场规模达12378亿元,行业增速已从双位数高增长转入5%以内的微增阶段,这意味着市场竞争正从增量扩张转向存量深耕,市场竞争将更加激烈。

与此同时,休闲食品行业正在经历一场渠道的深度重构,传统商超渠道的市场份额持续下滑,而会员制渠道则凭借强大的虹吸效应和优质的目标客群,实现了市场份额的逆势增长。同时,零食量贩渠道和抖音等电商新兴渠道也展现出强劲的发展势头,成为消费市场的新宠。

在这个变革过程中,有友食品的做法是:“实现结构性突围,开创性突破会员制零售体系,建立与头部渠道的合作;深化主流零食量贩渠道渗透,夯实线下布局;加速电商运营模式迭代,通过社交电商全域运营实现线上销售额倍增。”

有友食品2024年主营业务分销售模式情况,截取自企业财报。

华鑫证券分析师在研报中指出,“2024年第四季度,有友食品的线上、线下渠道营收分别为0.24亿元、2.67亿元,分别同比增长133%、36%,线上渠道低基数下维持翻倍增长,预计抖音渠道后续仍作为新品推广窗口,2025年维持费投力度,通过渠道溢出效应推进货架电商渠道增长。公司传统商超渠道相对承压,山姆、零食量贩作为增量渠道,红利加速释放中。”

新京报贝壳财经记者 阎侠

编辑 岳彩周

校对 穆祥桐