进入资本市场的珈凯生物,还面临着一系列挑战。3月21日,新京报贝壳财经记者获悉,上海珈凯生物股份有限公司(以下简称“珈凯生物”)在全国股转系统挂牌公开转让,所属层级为基础层,交易方式为集合竞价。

这并不是珈凯生物第一次冲击资本市场。早在2023年12月,珈凯生物便启动A股IPO上市辅导,辅导机构为东吴证券。据东吴证券披露,截至今年1月,珈凯生物上市辅导工作已进展到第四期,其募集资金投资项目仍在持续论证和确定过程中。

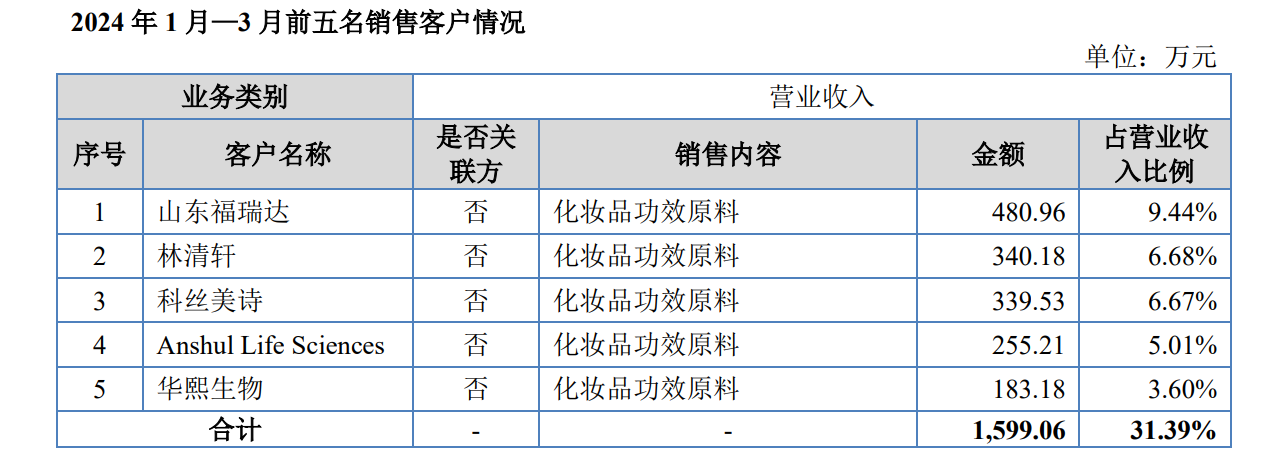

化妆品功效原料营收占比超99%,山东福瑞达是第一大客户

官网信息显示,珈凯生物的前身是成立于2010年的上海珈叶化工有限公司。作为一家专门从事化妆品功效原料研发、生产及销售的企业,珈凯生物的化妆品功效原料覆盖舒缓、祛斑美白、保湿以及祛痘等领域,被用于护肤类、面膜类、洗护类化妆品等终端产品。

据公开转让说明书(申报稿),珈凯生物的下游客户包括华熙生物、珀莱雅、福瑞达、水羊股份以及欧诗漫、相宜本草等化妆品品牌和集团公司。

数据显示,2022年、2023年以及2024年第一季度,该公司的营业收入分别为1.83亿元、2.18亿元和5093.8万元,净利润分别为5450.7万元、4751.9万元和979.3万元。

分业务来看,化妆品功效原料是珈凯生物营收和利润的主要来源,各报告期内分别实现收入1.81亿元、2.17亿元和5093.72万元,占公司营业收入的比例超99%。“公司营业收入还包括少量测试服务及包装物销售收入”,珈凯生物指出,该业务收入及占比均相对较小。到了2024年前三季度,该公司营收同比增长13.57%至1.8亿元,净利润为4030.3万元,同比增长12.01%。

图/珈凯生物公开转让说明书(申报稿)截图

客户层面,2024年第一季度,山东福瑞达、林清轩、科丝美诗是珈凯生物前三名销售客户,营收占比分别为9.44%、6.68%和6.67%。珈凯生物2022年-2023年前五名销售客户中,还有珀莱雅的身影,这两年,珈凯生物分别向珀莱雅销售了615.15万元、730.42万元的化妆品功效原料,占珈凯生物营业收入的3.37%和3.36%。

此外,珈凯生物指出,2022年、2023年以及2024年第一季度,其向持有公司3.663%股份的股东华熙朗亚的关联方华熙生物销售化妆品功效原料的营收占比分别为1.97%、2.41%和3.6%;向持有公司1.52%股份的股东水羊股份销售化妆品功效原料的营收占比为3.9%、2.17%和1.86%。“华熙生物及水羊股份均属于化妆品生产企业”,珈凯生物称,公司向其销售化妆品功效原料具有合理性。

供应商集中度较高,销售费用率呈增长态势

公开转让说明书(申报稿)显示,珈凯生物主要采购的原材料包括植物提取类原料、化学合成类原料、酵母菌种、溶剂、过滤膜等。

各报告期内,珈凯生物向前五名供应商的采购额分别为3999.66万元、4119.45万元及754.51万元,占其原材料采购总额的比例分别为64.56%、62.65%和57.67%,供应商采购集中度相对较高。

对此,珈凯生物解释称,集中采购可以使公司获得更优惠的市场价格、提高产品竞争力等。需要注意的是,较高的集中度也会让公司面临供应商价格波动等风险,若合作关系发生变化,则将影响公司的经营情况。

图/珈凯生物公开转让说明书(申报稿)截图

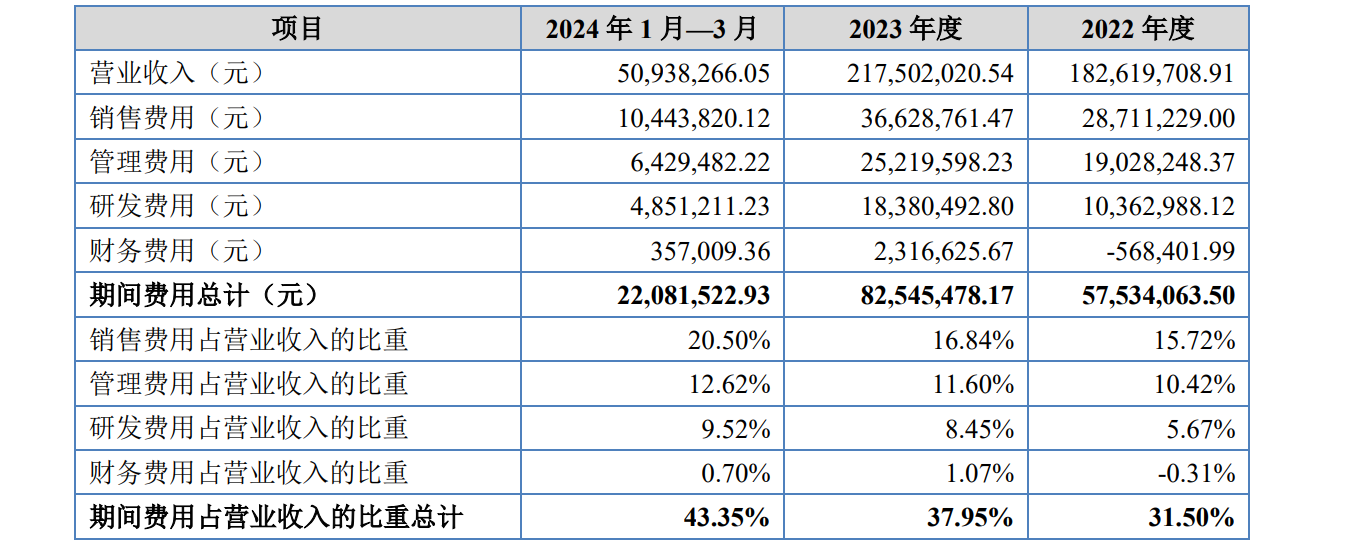

同时,由于加大营销拓展力度,该公司的业务招待费、广告宣传费有所增加,2022年、2023年以及2024年第一季度,珈凯生物的销售费用分别为2871.12万元、3662.88万元和1044.38万元,销售费用率呈现增长态势,分别为15.72%、16.84%以及20.5%。

值得关注的是,作为化妆品原料供应商,珈凯生物业务还面临应收账款坏账风险。

新京报贝壳财经记者梳理发现,2022年、2023年以及2024年第一季度,该公司应收账款余额分别为3312.82万元、4023.71万元以及3642.46万元,占营业收入的18.14%、18%和17.88%(年化)。“如果行业市场环境发生不利变化、主要欠款客户经营不善或回款相关制度执行不到位等情形出现,导致大额应收账款不能如期收回,公司存在资金压力增大或经营业绩下降的风险”,珈凯生物表示。

新京报贝壳财经记者 李铮

编辑 潘亦纯

校对 王心