一直着重强调“多品牌”的上美股份,营收增长仍主要靠韩束。3月24日,新京报贝壳财经记者获悉,上海上美化妆品股份有限公司(以下简称“上美股份”)发布2024年业绩公告。报告期内,上美股份业绩表现可圈可点——收入由上年同期的41.91亿元增至67.93亿元,同比增长了62.1%;毛利同比增长69.2%至51.09亿元;利润为8.03亿元,上年同期这一数字约4.62亿元。

韩束收入占比增至82.3%,一叶子、红色小象收入占比均下滑

“我们是一家多品牌化妆品公司,专注于护肤品、母婴护理产品、洗护个护产品以及彩妆产品的研发、生产及销售”,上美股份称,公司自成立以来一直实行多品牌战略。

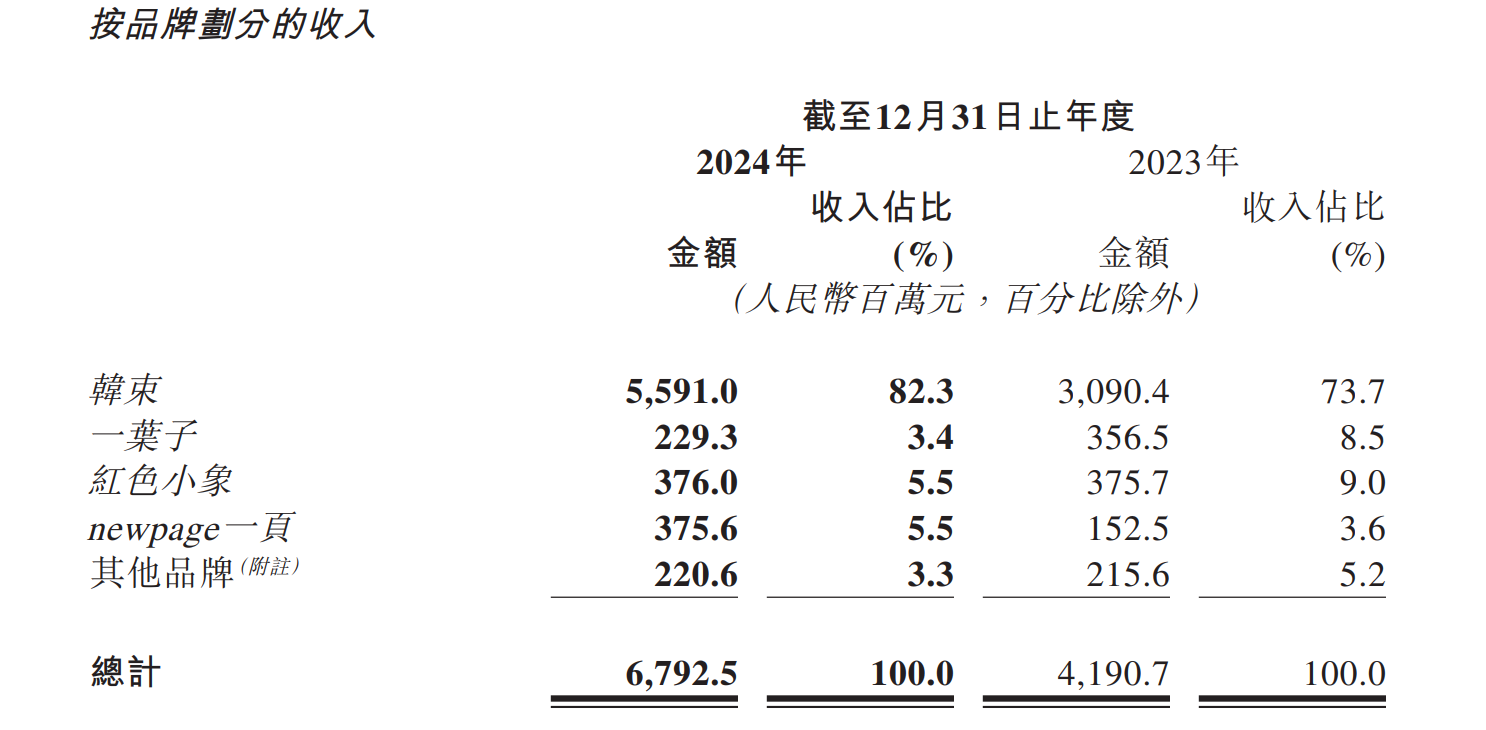

资料显示,上美股份起源于2002年,2022年12月在港交所上市,成为“港股国货美妆第一股”,旗下主要拥有韩束、一叶子、红色小象、newpage一页等品牌。2024年,该公司的收入也主要来自这四个品牌,合计实现收入65.72亿元,同比增长65.3%,在总收入中的占比达96.7%。

按品牌划分,上美股份于2003年推出的韩束是当之无愧的营收“支柱”,去年该品牌收入同比增长80.9%至55.91亿元,收入占比达82.3%,较上年同期73.7%的占比进一步提升。其中,去年上半年,韩束实现收入29.27亿元,同比增长184.7%。

图/上美股份业绩公告截图

定位“修护年轻自愈力”的一叶子于2024年实现收入约2.29亿元,同比减少35.7%,收入占比也由上年同期的8.5%降低至3.4%;据上美股份官网信息,2016年12月,一叶子曾是国内市场份额第一的面膜品牌。对于报告期内收入的下滑,上美股份表示,主要原因是公司正将一叶子转型调整。

再看该公司于2015年推出的母婴护理品牌红色小象,2024年实现收入3.76亿元,同比微增0.1%,占年内总收入的比例由上年同期的9%降低至5.5%。

此外,尽管上美股份在业绩公告中称,newpage一页的明星产品带动整体品牌销量快速增长,但从业绩体量来看,该品牌短期内仍无法与韩束比肩。2024年,newpage一页的收入同比增加146.3%至3.756亿元,收入占比与红色小象相同,为5.5%。

营销及推广开支增速超过营收增速,研发费用率降至2.6%

在业绩公告中,上美股份将2024年收入的增长归功于“主要品牌之一韩束产生的收入增加”,数据显示,报告期内韩束品牌的线上渠道GMV(商品交易总额)位列美妆国货品牌第二。

按渠道划分,报告期内,该公司线下渠道收入占比由上年同期的12.9%降至8.5%,其中,由于消费习惯改变,线下零售商销售收入同比减少15.2%;线上渠道实现收入61.5亿元,收入占比由上年同期的85.6%增至90.5%,因韩束品牌势能增强,其线上自营销售收入同比增长82.6%至53.12亿元。

值得关注的是,韩束一路“高歌猛进”或与上美股份的“重金”营销有一定关系。

图/上美股份业绩公告截图

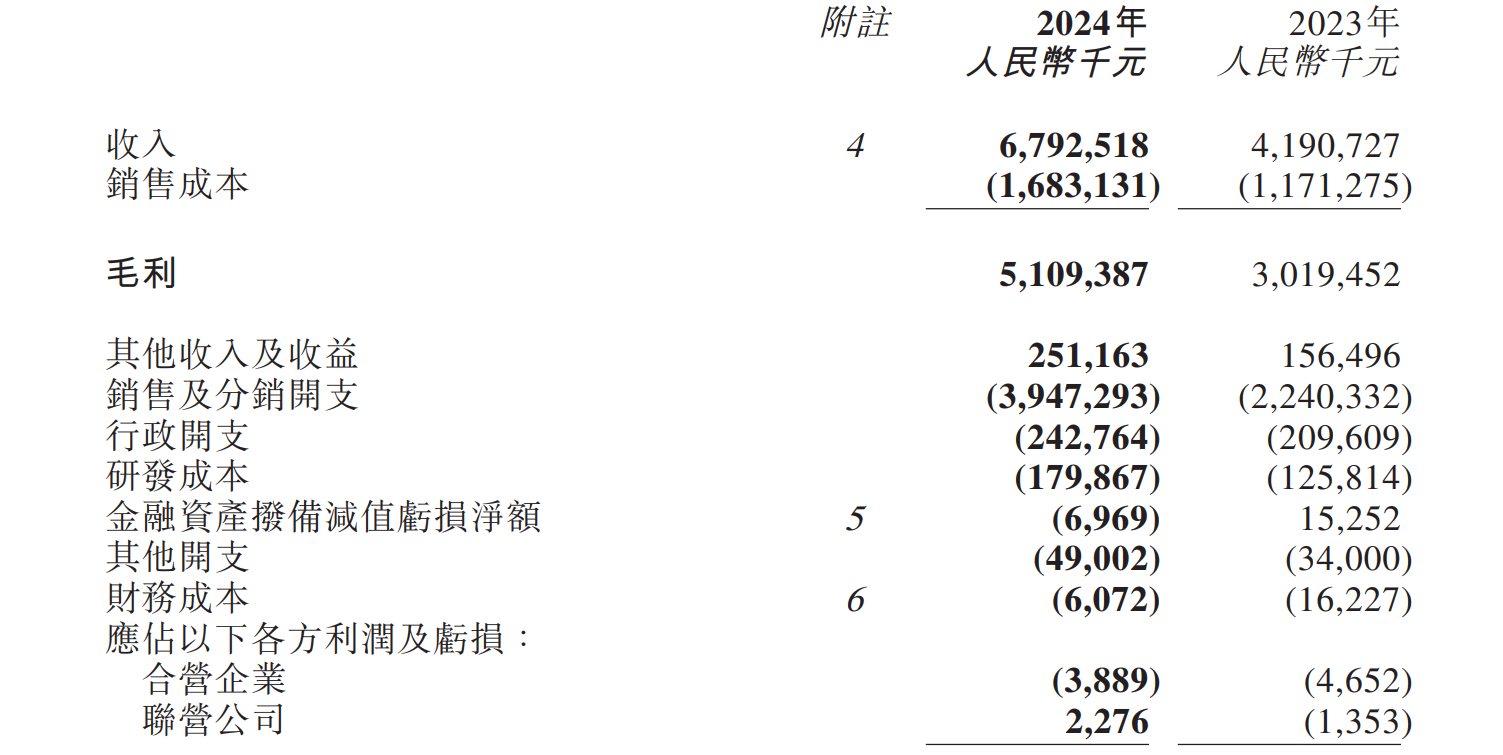

数据显示,2024年上美股份销售及分销开支同比增长76.2%至39.47亿元,在收入中的占比由上年同期的53.5%提高至58.1%。其中,为提高品牌曝光度、把握新渠道机会、加大品牌宣传力度及渠道建设投入,该公司营销及推广开支同比大幅增长90%至33.17亿元,该项费用增速超过了营收增速。

同期,上美股份的研发费用虽然同比增长43%至1.8亿元,但在收入中的占比却降至2.6%,上年同期这一占比为3%。“我们于2003年开始自主研发活动,一直坚持产品自主研发”,该公司表示,目前已经构建自主科研体系,目标是打破国际科研壁垒,未来“将继续开展新品牌、新产品的试点项目,改善消费者体验,满足消费者多样化需求,最终创造更多增长机遇。”

今年1月,上美股份创始人兼CEO吕义雄发布了一封名为“致奋斗者 致创新者”的公开信,宣布了公司未来的战略规划,明确提出“2025年冲刺100亿目标,2030年冲刺300亿目标”,同时强调,为落地上美股份未来三年至十年的战略规划,要聚焦“化妆品一个赛道+多品牌裂变”的模式,“以多品牌的成功支撑企业的可持续增长。”

据业绩公告披露,在护肤品方面,该公司正在筹备推出与科学家田耕作合作研发的高端抗衰护肤品牌TAZU;母婴护理品类方面,筹备推出知名IP“面包超人”同名品牌。此外,上美股份还将推出与化妆师春楠共同设立的彩妆品牌NAN beauty。

不难看出,上美股份计划通过丰富品牌矩阵的方式,分担过于依赖韩束单一品牌的压力。而其新品牌的试点能否成功,多品牌布局何时显现成效,也有待时间和市场的进一步检验。

新京报贝壳财经记者 李铮

编辑 王琳琳

校对 陈荻雁