仅仅三十多家店铺,却在2024年为老铺黄金赚了近15亿元。

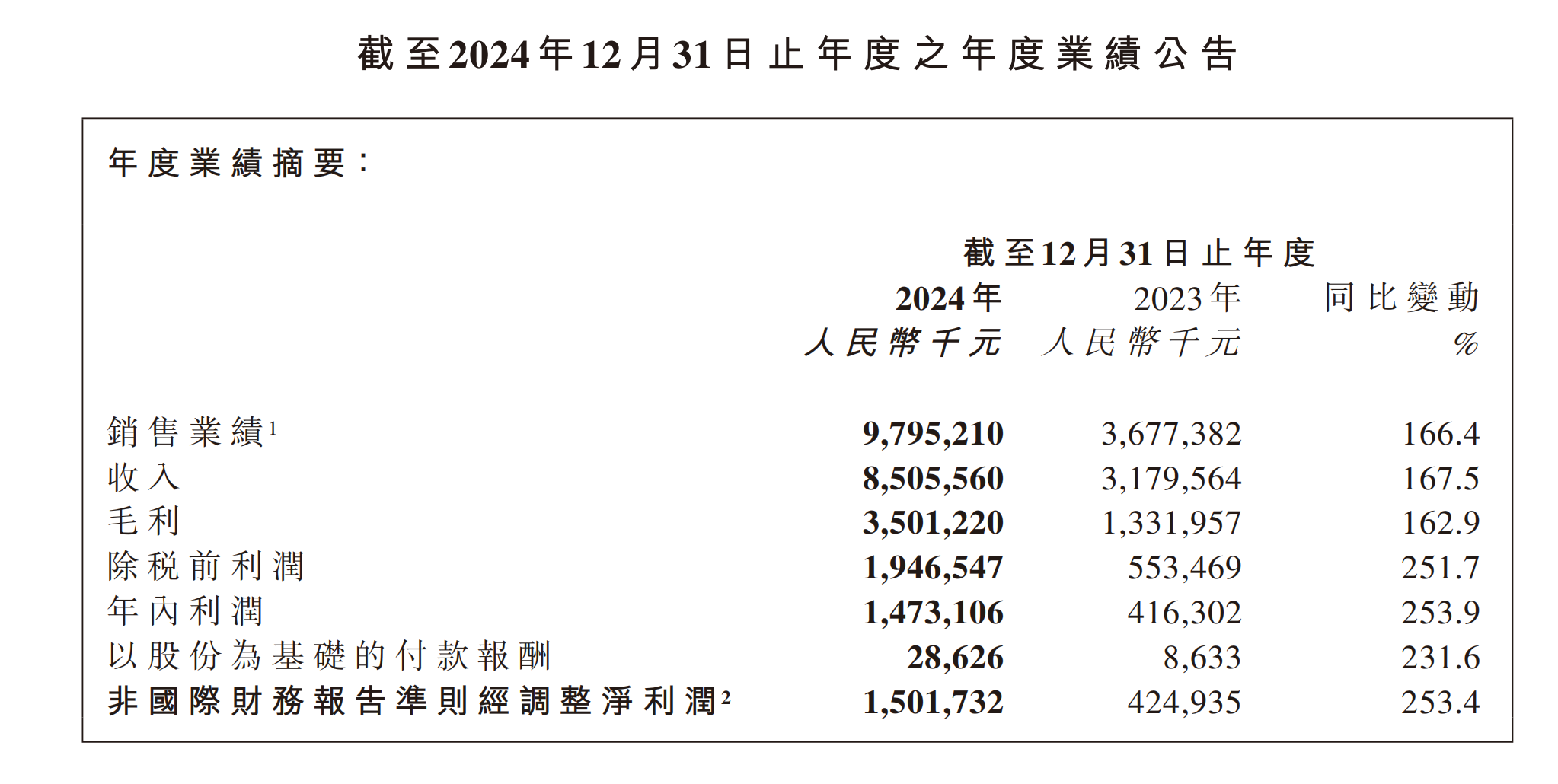

3月31日晚,老铺黄金交出了上市后的第一份“年度成绩单”。数据显示,老铺黄金2024年销售业绩达98亿元,同比增加166%;净利润为14.7亿元,同比增加254%。截至2024年末,老铺黄金共拥有线下门店36家,主要位于一线或新一线城市的头部商业中心,门店平均业绩超3亿元,同店收入增长率超120.9%。

图/老铺黄金2024年业绩报告截图。

图/老铺黄金2024年业绩报告截图。

2024年,国际金价40次创历史新高,全年涨幅超27%。截至3月31日发稿前,周大福饰品金价已达936元/克。不断攀升的金价,催生了黄金饰品市场的“冰火两重天”,一边是老铺黄金身价暴涨,另一边却是多家黄金珠宝企业业绩承压。

3月,老凤祥、周生生、豫园股份等分别发布2024年业绩报告。老凤祥营业总收入为567.93亿元,同比下降20.5%;归属上市公司股东的净利润19.5亿元,同比下降11.95%;周生生录得营业额211.76亿港元,同比下降15%,公司拥有人应占年内溢利8.06亿港元,同比下降20%;占豫园股份营收六成的黄金珠宝业务营收为299.77亿元,同比下滑18.4%,黄金销售量同比下滑16.5%。周大福早些时候发布的截至2024年12月31日止三个月的经营数据显示,集团零售值同比下降14.2%,中国内地同店销售同比下降16.1%,香港及澳门市场下降21.3%。

老凤祥、周生生等黄金珠宝企业2024年业绩数据。图/新京报贝壳财经制图。

在新消费趋势下,该如何拯救周大福、老凤祥们的业绩?老铺黄金又能否永远立于不败之地?有专家指出,奢侈品化将是珠宝行业的必然趋势,未来传统珠宝企业面临转型,部分品牌或将逐步退出市场。

数千家门店干不过36家?传统金店的“疯狂”开店策略失效

多家企业认为,黄金价格持续上涨影响了市场的消费需求。根据中国黄金协会的统计,2024年国内黄金首饰消费量同比下降24.69%。

豫园股份指出,消费者需求不足的同时呈现消费者偏好的结构性变化,叠加国际金价波动加剧,对公司以按克销售为主的业务模式造成较大冲击,核心品牌“老庙”和“亚一”以加盟店为主的终端销售模式也面临较大挑战。周大福也在财报中称,金价升至历史高位,让部分消费者对购买黄金首饰持观望态度。

然而,老铺黄金却为何能获得“阿拉丁神灯”,令业绩飞升?有业内人士分析,老铺黄金差异化运营模式是其逆势增长的关键,赚钱法宝正是“古法金+一口价”组合拳和“类奢侈品”开店模式。

财报显示,老铺黄金全部收入源于黄金产品的销售,去年足金产品收入97.87亿元,占收入的99.9%。不同于按克计价的传统黄金饰品品牌,老铺黄金采用定价黄金的销售模式,即“一口价”,从而实现超高溢价。通常情况下,“一口价”黄金饰品的每克价格会高于当日金价,但随着金价不断高涨,一口价黄金的滞后性反而让消费者觉得更具“性价比”。要客研究院院长周婷指出,“一口价”黄金是饰品,和卖黄金是两个概念,她认为“一口价”或将成为黄金珠宝市场的未来趋势,具有取代克重黄金的可能性。

另外,在门店扩张方面,老铺黄金走的也是一条“小众”的差异化路线。据了解,传统黄金珠宝品牌如周大福、老凤祥等,皆通过扩大门店规模,来提升自身盈利能力,加盟门店占比达八成甚至九成。2024年以来,随着业绩下滑门店数量也迅速缩水。

数据显示,2024年,周生生关闭122家分店,净减少74家,降至958家;老凤祥直营店净增10家,但占总数96%的加盟店净减166家至5641家;豫园股份新开黄金饰品加盟门店472家,闭店数量为843家,减至4362家。优他投资创始人、品牌专家杨大筠表示,国内黄金珠宝企业的销售模式主要是售卖黄金而非品牌,随着金价上涨,周大福、老凤祥等传统企业规模化发展的成本优势不再。

根据财报,老铺黄金的销售以线下门店渠道为主,去年来自线下收入约85.35亿元,同比增长164%,收入占比为87.6%;线上平台收入约12.6亿元,同比增长192%,收入占比为12.4%,比去年略有提升。但老铺黄金没有疯狂开店。数据显示,目前仅有36家自营门店,主要布局在一线及新一线城市,位于SKP和万象城这样的高端时尚购物中心,门店服务对标奢侈品品牌。财报显示,2024年新增门店7家、优化及扩容门店4家。而周大福在大规模关店情况下,截至2024年12月底,全球仍有7331个零售点,其中内地市场占7186个。杨大筠认为,老铺黄金走的则是差异化竞争之路,采用奢侈品的经营理念,包括产品设计、店铺装修、工艺、服务等,从而获得品牌溢价。

暂时领跑,同质化竞争或将“稀释”老铺黄金差异化优势

老铺黄金的历史并不悠久。公开资料显示,品牌创立于2009年,2016年注册公司,2024年6月28日于港交所上市。近几年,老铺黄金以古法金工艺和高溢价策略而闻名,被誉为“黄金界的爱马仕”,店内热门饰品定价在1万元至6万元区间,部分摆件金器售价高达80多万元。

自去年6月在港交所IPO以来,老铺黄金迅速崛起。截至目前,公司股价累计上涨超17倍,市值超1200亿港元,远超周大福等老牌珠宝企业。2024年老铺黄金毛利率达41.2%,相比之下,周大福、周生生等品牌的毛利率在20%-30%左右。

老铺黄金产品的核心概念是“古法黄金”,主要产品包括足金黄金产品及足金镶嵌产品。老铺黄金凭借其高端定位和独特的古法工艺在2024年的黄金珠宝市场中暂时领跑,但其面临的挑战不容忽视。无论是古法黄金还是足金镶嵌工艺优势并不具备唯一性。随着市场竞争加剧,越来越多的品牌开始推出类似工艺的“平替”产品。值得一提的是,2024年老铺黄金的研发费用为1916万元,同比增加78.8%,但相比之下,老凤祥2023年的研发费用已达3658万元。另外,多个传统金饰品牌也开始发力一口价金饰,从而提升利润空间。周大福在财报中提到,定价黄金产品的零售值占比由上年同期的6.9%上升至18.7%,并支持集团的毛利率保持韧性。

另外针对加盟店过剩问题,很多品牌启动了门店优化计划,关闭低效网点,提升单店黄金销售效率。比如,周大福在财报中表示,大规模关店是为了优化零售网络。三季度在西安及深圳开设两家新概念店,销售效益高于公司店铺平均水平。老凤祥公司也积极提升藏宝金等主题店的市场布局,升级焕新零售店主题形象。

值得关注的是,老铺黄金在报告期内的销售及分销开支同比增长约113.5%至12.36亿元。老铺黄金在财报中解释,销售及分销开支中的97%以上源自商场租金费用及电商平台交易服务费、销售团队员工成本、折旧及摊销、客户服务运营支出、以股份为基础的付款报酬、运输开支及经营消耗品。

“奢侈品化是珠宝行业必然趋势,黄金珠宝品牌数量会越来越少,并且越来越高端,大众类珠宝品牌将逐步退出市场。”周婷指出。在业内看来,同质化竞争使得老铺黄金的工艺壁垒逐渐减弱,差异化优势逐渐被稀释,未来可能面临更大的市场压力。其能否保持长久的高增长趋势,仍然存在较大的不确定性。

“国内黄金珠宝企业将面临洗牌,5年内其他品牌可能会迎头赶上,复制甚至替代老铺黄金的差异化特质。”杨大筠表示,老铺黄金差异化优势并不显著。他强调,黄金珠宝企业突破传统市场,“差异化”和“原创性”是未来发展之路,无论是老铺黄金还是周大福、老凤祥,都要回到品牌溢价,成为一个代表生活方式的珠宝品牌。

新京报贝壳财经记者 曲筱艺

编辑 岳彩周

校对 贾宁